Otimização separada de uma estratégia em condições de tendência e lateralizada

Conteúdo

- Introdução

- Conceito de otimização separada

- Selecionando uma estratégia de negociação seguidora de tendência

- Testando a estratégia de negociação

- Seleção de uma estratégia baseada em lateralização

- Testando a estratégia baseada em lateralização

- Combinando as estratégias

- Resumo

- Conclusão

Introdução

Ao desenvolver estratégias de negociação, a primeira tarefa é definir as condições de entrada no mercado, o método de monitoramento da posição e o ponto de saída. Vários métodos matemáticos, estatísticos e outros métodos analíticos são aplicados para isso. Eles são freqüentemente reforçados com sistemas autônomos prontos para avaliar as características do mercado na forma de indicadores. Uma das principais questões ao desenvolver qualquer estratégia de negociação é a falta de versatilidade. Um sistema de negociação não é capaz de funcionar em todas as condições de mercado possíveis com eficiência igual. Portanto, os traders geralmente selecionam condições para detectar certas condições de mercado (potencialmente lucrativas) ao desenvolver os Expert Advisors.

Além disso, cada sistema de negociação tem suas desvantagens. As estratégias seguidoras de tendência falham durante movimentos de lateralização prolongados, enquanto as baseada em lateralização fornecem entradas falsas durante movimentos direcionais fortes. Para reduzir o efeito de sinais falsos e melhorar a lucratividade, os sistemas são flexíveis, o que significa que eles têm um conjunto específico de configurações ou dados de entrada, o que se justifica porque o comportamento do mercado está em constante alteração.

Com o tempo, qualquer sistema de negociação se torna menos eficiente e, portanto, há uma necessidade de adaptar seus parâmetros a novas condições. O Testador de Estratégia integrado a plataforma MetaTrader 5 destina-se a resolver este problema. Esta ferramenta ajuda a analisar o desempenho de qualquer EA de negociação no histórico e define as configurações ideais para seu uso posterior como base na negociação real.

Conceito de otimização separada

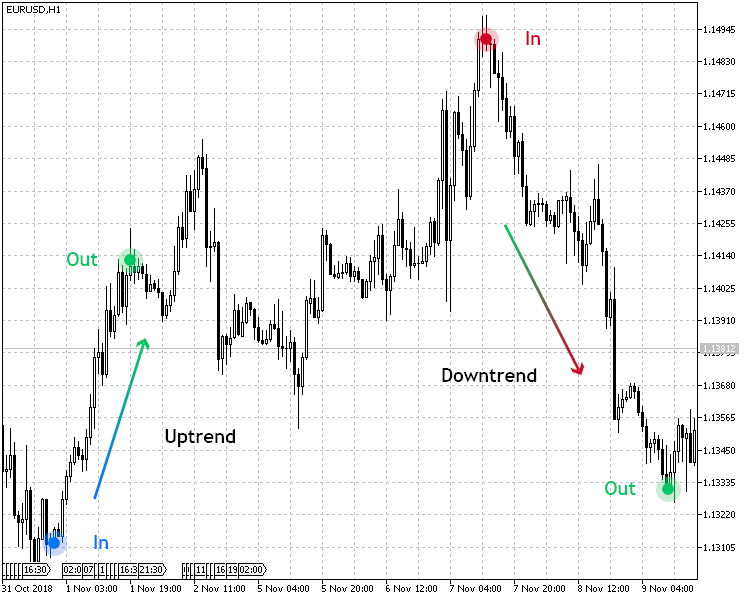

Neste artigo, nós vamos considerar a aplicação do Testador de Estratégia em um sentido mais amplo. Obviamente, a maioria dos sistemas de negociação negocia em duas direções (compra e venda sob certas condições). A Fig. 1 mostra um exemplo simples de uma estratégia de negociação em ação. Sua ideia é simples — comprar a um preço em baixa e vender em alta.

Fig.1. Estratégia seguidora de tendência em ação

Geralmente, um conjunto de configurações são usados para determinar a tendência de alta e a tendência de baixa em tal sistema, e as condições de entrada são espelhadas. Mas o ponto é que as especificidades do mercado em alta e baixa podem ser muito diferentes em muitas características, como velocidade e duração. Nesse sentido, eu proponho considerar um sistema que determina entradas no mercado de maneira separada para as tendências de alta e de baixa.

Para conseguir isso, nós precisaremos de dois conjuntos de parâmetros que definem as condições de entrada e saída do mercado. Neste ponto, nós chegamos ao conceito de "otimização separada".

A otimização separada significa definir os parâmetros ideais do sistema de negociação usando o Testador de Estratégia para as tendências de alta e baixa separadamente.

Para testar a otimização separada, eu decidi escolher dois sistemas de negociação: os seguidores de tendência e os baseados em lateralização. Na estratégia seguidora de tendência, nós otimizaremos a tendência de alta e baixa separadamente, enquanto na lateralizada, nós avaliaremos a otimização separada da negociação em um canal.

Selecionando uma estratégia de negociação seguidora de tendência

Eu vou usar o indicador Centro de Gravidade de J. F. Ehlers representado por um histograma colorido do OSMA (CenterOfGravityOSMA) para testar uma otimização separada. Seu sinal é confirmado pelo indicador que calcula a Velocidade Média (Average Speed) do preço.

| Parâmetro | Descrição |

|---|---|

| Indicador aplicado | CenterOfGravityOSMA |

| Indicador aplicado | Average Speed |

| Tempo gráfico | H1 |

| Condições de compra | O histograma do Center of Gravity mostra crescimento (o valor do indicador é menor que zero) e o valor do Average Speed está acima do limiar (pré-configurado nos parâmetros) |

| Condições de venda | O histograma do Center of Gravity mostra queda (o valor do indicador é maior que zero) e o valor do Average Speed está acima do limiar (pré-configurado nos parâmetros) |

| Condições de saída | Take Profit/Stop Loss |

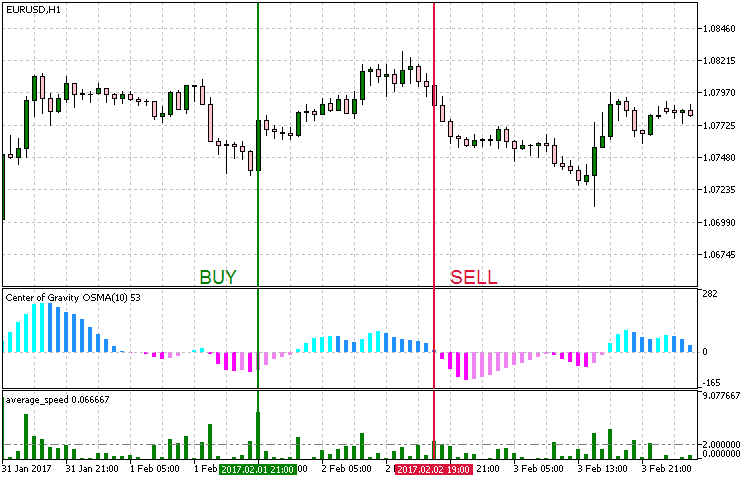

A estratégia é apresentada visualmente na Fig. 2. Como pode ser visto na tabela acima, a estratégia de negociação tem condições claramente definidas para entrar comprado ou vendido no mercado. Como essa é uma estratégia seguidora de tendência, as condições de compra correspondem a uma tendência de alta, enquanto as condições de venda correspondem a uma tendência de baixa.

Fig. 2. Condições de entrada para a estratégia seguidora de tendência

Ao implementar a estratégia no MetaEditor, nós devemos definir as condições de trabalho do EA de modo que ele possa ser usado somente durante uma tendência de alta, somente durante uma tendência de baixa ou em ambos os casos.

Nós devemos também levar em conta o seguinte:

- Capacidade de gerenciar os modos de teste para tendências de alta e baixa, bem como para ambos os casos.

- Para uma otimização separada, é necessário usar o EA separadamente para uma tendência de alta, uma tendência de baixa e uma operação conjunta;

- A tendência de alta e de baixa devem apresentar seus próprios parâmetros separados. Isso é necessário para usá-los na operação conjunta;

Para cumprir essas condições de desenvolvimento do EA, digite o seguinte código:

//+------------------------------------------------------------------+ //| Enumeração dos modos de operação | //+------------------------------------------------------------------+ enum Trend_type { UPTREND = 1, //Tendência de alta DOWNTREND, //Tendência de baixa BOTH //Ambas as tendências };

O conjunto de entrada é o seguinte:

//+------------------------------------------------------------------+ //| Parâmetros de entrada do EA | //+------------------------------------------------------------------+ input string Inp_EaComment="Trend Strategy"; //Comentário do EA input double Inp_Lot=0.01; //Lote input MarginMode Inp_MMode=LOT; //MM input Trend_type Inp_Trend_type=3; //Tipo da tendência //--- Parâmetros da tendência de alta input string Inp_Str_label1="===Uptrend parameters==="; //Rótulo input int Inp_MagicNum1=1111; //Magic number input int Inp_StopLoss1=40; //Stop Loss(pontos) input int Inp_TakeProfit1=60; //Take Profit(pontos) //--- Parâmetros do indicador CenterOfGravityOSMA input uint Period_1=9; //Período médio input uint SmoothPeriod1_1=3; //Período de suavização 1 input ENUM_MA_METHOD MA_Method_1_1=MODE_SMA; //Método da média 1 input uint SmoothPeriod2_1=3; //Período de suavização 2 input ENUM_MA_METHOD MA_Method_2_1=MODE_SMA; //Método da média 2 input Applied_price_ AppliedPrice1=PRICE_OPEN_; //Preço aplicado //--- Parâmetros do indicador Average Speed input int Inp_Bars1=1; //Dias input ENUM_APPLIED_PRICE Price1=PRICE_CLOSE; //Preço aplicado input double Trend_lev1=2; //Nível de tendência //--- Parâmetros da tendência de baixa input string Inp_Str_label2="===Downtrend parameters==="; //Rótulo input int Inp_MagicNum2=2222; //Magic number input int Inp_StopLoss2=40; //Stop Loss(pontos) input int Inp_TakeProfit2=60; //Take Profit(pontos) //--- Parâmetros do indicador CenterOfGravityOSMA input uint Period_2=9; //Período médio input uint SmoothPeriod1_2=3; //Período de suavização 1 input ENUM_MA_METHOD MA_Method_1_2=MODE_SMA; //Método da média 1 input uint SmoothPeriod2_2=3; //Período de suavização 2 input ENUM_MA_METHOD MA_Method_2_2=MODE_SMA; //Método da média 2 input Applied_price_ AppliedPrice2=PRICE_OPEN_; //Preço aplicado //--- Parâmetros do indicador Average Speed input int Inp_Bars2=1; //Dias input ENUM_APPLIED_PRICE Price2=PRICE_CLOSE; //Preço aplicado input double Trend_lev2=2; //Nível de tendência

Como podemos ver no código, a variável Inp_Trend_type é responsável por selecionar o modo de operação do EA, enquanto os parâmetros de entrada para os modos Uptrend e Downtrend são separados para os 'Parâmetros de Tendência de alta' e 'Parâmetros de Tendência de baixa', respectivamente. Ao escolher o modo Both, as entradas de ambas as seções são usadas, enquanto o código de implementação da lógica principal é fornecido na listagem a seguir:

//+------------------------------------------------------------------+ //| Função tick do Expert | //+------------------------------------------------------------------+ void OnTick() { //--- Obtém os dados para o cálculo if(!GetIndValue()) return; if(Inp_Trend_type==1 && !Trade.IsOpenedByMagic(Inp_MagicNum1)) { //--- Abre a ordem se houver um sinal de compra if(BuySignal()) Trade.BuyPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss1,Inp_TakeProfit1,Inp_MagicNum1,Inp_EaComment); } else if(Inp_Trend_type==2 && !Trade.IsOpenedByMagic(Inp_MagicNum2)) { //--- Abre a ordem se houver um sinal de venda if(SellSignal()) Trade.SellPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss2,Inp_TakeProfit2,Inp_MagicNum2,Inp_EaComment); } else if(Inp_Trend_type==3) { //--- Abre a ordem se houver um sinal de compra if(BuySignal() && !Trade.IsOpenedByMagic(Inp_MagicNum1)) Trade.BuyPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss1,Inp_TakeProfit1,Inp_MagicNum1,Inp_EaComment); //--- Abre a ordem se houver um sinal de venda if(SellSignal() && !Trade.IsOpenedByMagic(Inp_MagicNum2)) Trade.SellPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss2,Inp_TakeProfit2,Inp_MagicNum2,Inp_EaComment); } } //+------------------------------------------------------------------+ //| Condições de compra | //+------------------------------------------------------------------+ bool BuySignal() { return(avr_speed1[0]>Trend_lev1 && cog1[1]<cog1[0] &&(cog1[1]<0 && cog1[0]<0))?true:false; } //+------------------------------------------------------------------+ //| Condições de venda | //+------------------------------------------------------------------+ bool SellSignal() { return(avr_speed2[0]>Trend_lev2 && cog2[1]>cog2[0] &&(cog2[1]>0 && cog2[0]>0))?true:false; } //+------------------------------------------------------------------+ //| Obtém os valores do indicador atual | //+------------------------------------------------------------------+ bool GetIndValue() { return(CopyBuffer(InpInd_Handle1,0,0,2,cog1)<=0 || CopyBuffer(InpInd_Handle2,0,0,2,cog2)<=0 || CopyBuffer(InpInd_Handle3,0,0,2,avr_speed1)<=0 || CopyBuffer(InpInd_Handle4,0,0,2,avr_speed2)<=0 )?false:true; } //+------------------------------------------------------------------+

As regras de negociação são simples para os modos Uptrend e Downtrend: comprar durante uma tendência de alta e vender durante uma tendência de baixa, ou seja, seguir a tendência. No modo Both, esses sistemas trabalham juntos e independentemente uns do outro com seus parâmetros de entrada exclusivos - Uptrend+Downtrend.

Testando a estratégia de negociação

Para testar e separar a otimização de uma estratégia selecionada, seria razoável selecionar períodos de tendência de alta claros para o modo Uptrend e períodos de tendência de baixa para o Downtrend. Portanto, eu decidi selecionar os seguintes períodos de tempo exibidos na Fig. 3.

Fig. 3. Períodos de tempo selecionados para o teste

Então, vamos resumir as configurações do teste.

- Intervalo: Para o modo Uptrend: 10.04.2017 — 01.02.2018. Para o modo Downtrend: 08.05.2014 — 13.03.2015.

- Símbolo: EURUSD.

- Modo de negociação: Sem delay. Estas não são estratégias de negociação de alta frequência, portanto o efeito dos delays seria pequeno.

- Teste: М1 OHLC. O pré-teste em ticks reais exibe resultados quase similares.

- Depósito inicial: 1000 USD.

- Alavancagem: 1:500.

- Servidor: MetaQuotes-Demo.

- Cotações: 5-digit.

Os objetivos de teste e otimização são os parâmetros dos indicadores usados na estratégia, bem como os valores de take profit e stop loss.

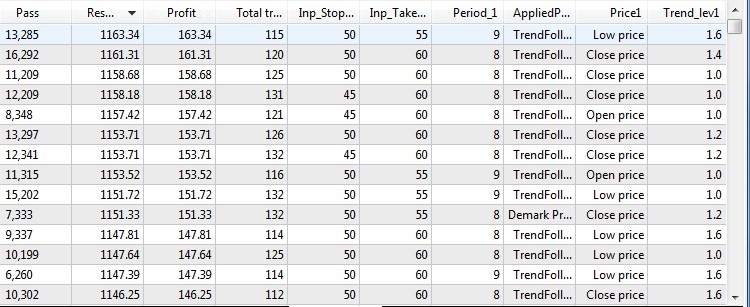

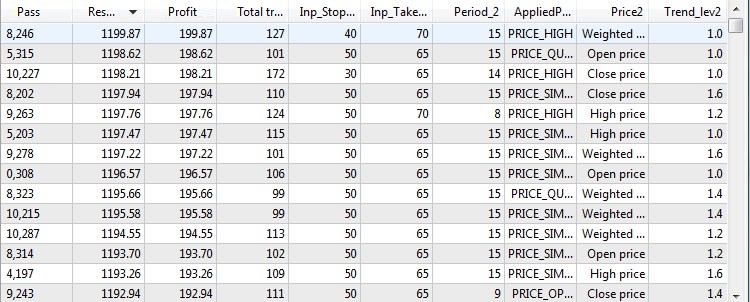

Os resultados da otimização para uma tendência de alta são os seguintes:

Fig. 4. Resultados do teste e otimização na tendência de alta

Os resultados da otimização para uma tendência de baixa são os seguintes:

Fig. 5. Resultados do teste e otimização na tendência de baixa

Depois de definir os melhores parâmetros usando a otimização nos intervalos de tempo favoráveis para os modos selecionados, é hora de testar esses parâmetros em um intervalo misto com tendências ascendentes e descendentes. Isso nos permitirá testar a versatilidade da estratégia de negociação.

Eu decidi escolher o seguinte intervalo de tempo, o que é bastante adequado para as ordens mencionadas acima.

Fig. 6. Período de tempo selecionado para testes mistos

Como nós podemos ver na Fig. 6, este intervalo de tempo apresenta tendências ascendentes e descendentes com reversões e movimentos lateralizados. Agora nós vamos ver como o EA se comportará em um período desconhecido do histórico.

Fig. 7. Os resultados do teste da estratégia seguidora de tendência otimizada no intervalo desfavorável

Considerando os resultados dos testes dessas estratégias seguidoras de tendência, nós podemos fazer as seguintes observações:

- A estratégia demonstrou um resultado positivo em um intervalo desfavorável.

- O percentual de negócios comprados bem-sucedidos se mostrou de alta qualidade do que o percentual de vendidos.

- Além disso, os parâmetros como Lucratividade e Retorno Esperado mostraram que a estratégia geralmente demonstrou uma dinâmica positiva nesse intervalo de teste.

Seleção de uma estratégia baseada em lateralização

Para realizar uma otimização separada em um mercado lateralizado, eu selecionei a Faixa Percentual de Williams para determinar o estado de sobrecompra/sobrevenda. Essa ferramenta deve ser usada como o principal indicador para buscar entradas. O indicador seguidor de tendência ADX será usado como confirmação de ausência de tendência.

| Parâmetro | Descrição |

|---|---|

| Indicador aplicado | Williams Percent Range |

| Indicador aplicado | ADX |

| Tempo gráfico | H1 |

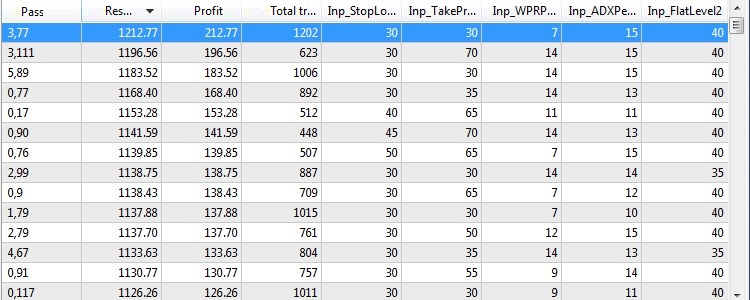

| Condições de compra | O indicador WPR está na zona de sobrevenda (abaixo de -80) e o valor do ADX está abaixo do limiar. |

| Condições de venda | O indicador WPR está na zona de sobrecompra (acima de -20) e o valor de ADX está abaixo do limiar. |

| Condições de saída | Take Profit/Stop Loss |

A Fig. 8 fornece um exemplo visual de entrada no mercado de acordo com essa estratégia.

Fig. 8. Condições de entrada de acordo com a estratégia lateralizada

Com base na estratégia escolhida, a otimização separada será executada por tipos de operação: nos modos Compra e Venda.

//+------------------------------------------------------------------+ //| Enumeração dos modos de operação | //+------------------------------------------------------------------+ enum Trend_type { UPTREND = 1, //Compra DOWNTREND, //Venda BOTH //Ambos };

Desta forma, é possível determinar como a estratégia escolhida se comporta em condições lateralizadas. O código do EA é fornecido abaixo:

//+------------------------------------------------------------------+ //| Função tick do Expert | //+------------------------------------------------------------------+ void OnTick() { //--- Obtém os dados para o cálculo if(!GetIndValue()) return; if(Inp_Trend_type==1 && !Trade.IsOpenedByMagic(Inp_MagicNum1)) { //--- Abre a ordem se houver um sinal de compra if(BuySignal()) Trade.BuyPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss1,Inp_TakeProfit1,Inp_MagicNum1,Inp_EaComment); } else if(Inp_Trend_type==2 && !Trade.IsOpenedByMagic(Inp_MagicNum2)) { //--- Abre a ordem se houver um sinal de venda if(SellSignal()) Trade.SellPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss2,Inp_TakeProfit2,Inp_MagicNum2,Inp_EaComment); } else if(Inp_Trend_type==3) { //--- Abre a ordem se houver um sinal de compra if(BuySignal() && !Trade.IsOpenedByMagic(Inp_MagicNum1)) Trade.BuyPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss1,Inp_TakeProfit1,Inp_MagicNum1,Inp_EaComment); //--- Abre a ordem se houver um sinal de venda if(SellSignal() && !Trade.IsOpenedByMagic(Inp_MagicNum2)) Trade.SellPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss2,Inp_TakeProfit2,Inp_MagicNum2,Inp_EaComment); } } //+------------------------------------------------------------------+ //| Condições de compra | //+------------------------------------------------------------------+ bool BuySignal() { return(wpr1[0]<-80 && adx1[0]<Inp_FlatLevel1)?true:false; } //+------------------------------------------------------------------+ //| Condições de venda | //+------------------------------------------------------------------+ bool SellSignal() { return(wpr2[0]>=-20 && adx2[0]<Inp_FlatLevel2)?true:false; } //+------------------------------------------------------------------+ //| Obtém os valores atuais do indicador | //+------------------------------------------------------------------+ bool GetIndValue() { return(CopyBuffer(InpInd_Handle1,0,0,2,wpr1)<=0 || CopyBuffer(InpInd_Handle2,0,0,2,wpr2)<=0 || CopyBuffer(InpInd_Handle3,0,0,2,adx1)<=0 || CopyBuffer(InpInd_Handle4,0,0,2,adx2)<=0 )?false:true; } //+------------------------------------------------------------------+

Testando a estratégia baseada em lateralização

Semelhante ao teste da estratégia seguidora de tendência, nós devemos primeiro selecionar um segmento do histórico para treinamento e otimização da estratégia selecionada, baseada em lateralização. A figura abaixo mostra o intervalo do teste:

Fig. 9. Intervalo de teste selecionado para a estratégia lateralizada

As condições gerais do teste são as seguintes:

- Intervalo: 13.03.2015 — 01.01.2017.

- Símbolo: EURUSD.

- Modo de negociação: Sem delay. Estas não são estratégias de negociação de alta frequência, portanto o efeito dos delays seria pequeno.

- Teste: М1 OHLC. O pré-teste em ticks reais exibe resultados quase similares.

- Depósito inicial: 1000 USD.

- Alavancagem: 1:500.

- Servidor: MetaQuotes-Demo.

- Cotações: 5-digit.

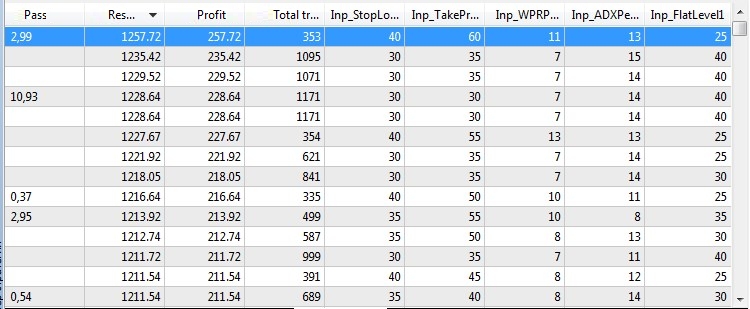

Os parâmetros take profit e stop loss serão usados nos testes e na otimização. Resultados de otimização separados no modo de Compra são exibidos na tabela abaixo.

Fig. 10. Resultados da otimização da estratégia baseada em lateralização no modo de Compra

Resultados da otimização separada no Modo de Venda são o seguinte:

Fig. 11. Resultados da otimização da estratégia baseada em lateralização no modo de Venda

Depois de definir os melhores parâmetros para os dois modos usando a otimização separada, é hora de verificar a estratégia em um intervalo desfavorável e descobrir como ela se comporta em novas condições. Como um experimento, nós escolheremos um intervalo do mercado em tendência que já foi escolhido para testar a estratégia seguidora de tendência (a apresentada na Fig. 6). Nós o usamos para um teste misto da estratégia seguidora de tendência no modo Both (Uptrend+ Downtrend).

O resultado é o seguinte:

Fig. 12. Resultados do teste da estratégia baseada em lateralização otimizada no intervalo desfavorável

Considerando que a estratégia é baseada em lateralização, enquanto o intervalo de teste apresenta movimentos de tendência prolongados, ela obteve bons resultados e se mostrou lucrativa.

Combinando as estratégias

Nós consideramos as estratégias baseadas em tendência e baseadas em lateralização como exemplos para a otimização separada. Ambas as estratégias foram divididas em dois componentes, treinadas em mercados favoráveis e otimizadas. Além disso, a sua viabilidade foi testada em um intervalo de mercado desconhecido, e os resultados foram bastante promissores. Agora, vamos verificar a estratégia combinando as duas estratégias descritas acima em um intervalo de tempo mais amplo. Mas primeiro, nós devemos combinar as duas estratégias em uma.

Imediatamente após a implementação da estratégia no código, os parâmetros otimizados dos dois modos seguidores de tendência e os dois modos das estratégias baseadas em lateralização foram definidos:

//+------------------------------------------------------------------+ //| Parâmetros de entrada do EA | //+------------------------------------------------------------------+ input string Inp_EaComment="Universe Strategy"; //Comentário do EA input double Inp_Lot=0.01; //Lote input MarginMode Inp_MMode=LOT; //MM //--- Parâmetros da tendência de alta input string Inp_Str_label1="===Uptrend parameters==="; //Label input int Inp_MagicNum1=1111; //Magic number input int Inp_StopLoss1=50; //Stop Loss(points) input int Inp_TakeProfit1=55; //Take Profit(points) //--- Parâmetros do indicador CenterOfGravityOSMA input uint Period_1=9; //Período médio input uint SmoothPeriod1_1=3; //Período de suavização 1 input ENUM_MA_METHOD MA_Method_1_1=MODE_SMA; //Método da média 1 input uint SmoothPeriod2_1=3; //Período de suavização 2 input ENUM_MA_METHOD MA_Method_2_1=MODE_SMA; //Método da média 2 input Applied_price_ AppliedPrice1=PRICE_TRENDFOLLOW1_; //Preço aplicado //--- Parâmetros do indicador Average Speed input int Inp_Bars1=1; //Dias input ENUM_APPLIED_PRICE Price1=PRICE_LOW; //Preço aplicado input double Trend_lev1=1.6; //Nível de tendência //--- Parâmetros da tendência de baixa input string Inp_Str_label2="===Downtrend parameters==="; //Label input int Inp_MagicNum2=2222; //Magic number input int Inp_StopLoss2=40; //Stop Loss(pontos) input int Inp_TakeProfit2=70; //Take Profit(pontos) //--- Parâmetros do indicador CenterOfGravityOSMA input uint Period_2=15; //Período da média input uint SmoothPeriod1_2=3; //Período de suavização 1 input ENUM_MA_METHOD MA_Method_1_2=MODE_SMA; //Método da média 1 input uint SmoothPeriod2_2=3; //Período de suavização 2 input ENUM_MA_METHOD MA_Method_2_2=MODE_SMA; //Método da média 2 input Applied_price_ AppliedPrice2=PRICE_HIGH_; //Preço aplicado //--- Parâmetros do indicador Average Speed input int Inp_Bars2=1; //Dias input ENUM_APPLIED_PRICE Price2=PRICE_WEIGHTED; //Preço aplicado input double Trend_lev2=1.0; //Nível da tendência //--- Parâmetros de compra input string Inp_Str_label3="===Buy parameters==="; //Rótulo input int Inp_MagicNum3=3333; //Magic number input int Inp_StopLoss3=40; //Stop Loss(pontos) input int Inp_TakeProfit3=60; //Take Profit(pontos) //--- Parâmetros do indicaodor WPR input int Inp_WPRPeriod1=11; //Período WPR //--- Parâmetros do indicador ADX input int Inp_ADXPeriod1=13; //Período ADX input int Inp_FlatLevel1=25; //Nível de lateralização do ADX //--- Parâmetros de Venda input string Inp_Str_label4="===Sell parameters==="; //Rótulo input int Inp_MagicNum4=4444; //Magic number input int Inp_StopLoss4=30; //Stop Loss(pontos) input int Inp_TakeProfit4=30; //Take Profit(pontos) //--- Parâmetros do indicaodor WPR input int Inp_WPRPeriod2=7; //Período WPR //--- Parâmetros do indicador ADX input int Inp_ADXPeriod2=15; //Período ADX input int Inp_FlatLevel2=40; //Nível de lateralização do ADX

Além disso, a opção de definir os modos foi removida, uma vez que o EA combinado não está sujeito a treinamento ou otimização. A estratégia em si é implementada da seguinte forma:

//+------------------------------------------------------------------+ //| Função tick do Expert | //+------------------------------------------------------------------+ void OnTick() { //--- Obtém os dados para o cálculo if(!GetIndValue()) return; //--- Abre ordem se houver um sinal de compra (estratégia seguidora de tendência) if(BuySignal_1() && !Trade.IsOpenedByMagic(Inp_MagicNum1)) Trade.BuyPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss1,Inp_TakeProfit1,Inp_MagicNum1,Inp_EaComment); //--- Abre ordem se houver um sinal de venda (estratégia seguidora de tendência) if(SellSignal_1() && !Trade.IsOpenedByMagic(Inp_MagicNum2)) Trade.SellPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss2,Inp_TakeProfit2,Inp_MagicNum2,Inp_EaComment); //--- Abre ordem se houver um sinal de compra (estratégia baseada em lateralização) if(BuySignal_2() && !Trade.IsOpenedByMagic(Inp_MagicNum3)) Trade.BuyPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss3,Inp_TakeProfit3,Inp_MagicNum3,Inp_EaComment); //--- Abre ordem se houver um sinal de venda (estratégia baseada em lateralização) if(SellSignal_2() && !Trade.IsOpenedByMagic(Inp_MagicNum4)) Trade.SellPositionOpen(Symbol(),Inp_Lot,Inp_StopLoss4,Inp_TakeProfit4,Inp_MagicNum4,Inp_EaComment); } //+------------------------------------------------------------------+ //| Condições de compra (estratégia seguidora de tendência) | //+------------------------------------------------------------------+ bool BuySignal_1() { return(avr_speed1[0]>Trend_lev1 && cog1[1]<cog1[0] &&(cog1[1]<0 && cog1[0]<0))?true:false; } //+------------------------------------------------------------------+ //| Condições de venda (estratégia seguidora de tendência) | //+------------------------------------------------------------------+ bool SellSignal_1() { return(avr_speed2[0]>Trend_lev2 && cog2[1]>cog2[0] &&(cog2[1]>0 && cog2[0]>0))?true:false; } //+------------------------------------------------------------------+ //| Condições de compra (estratégia baseada em lateralização) | //+------------------------------------------------------------------+ bool BuySignal_2() { return(wpr1[0]<-80 && adx1[0]<Inp_FlatLevel1)?true:false; } //+------------------------------------------------------------------+ //| Condições de venda (estratégia baseada em lateralização) | //+------------------------------------------------------------------+ bool SellSignal_2() { return(wpr2[0]>=-20 && adx2[0]<Inp_FlatLevel2)?true:false; } //+------------------------------------------------------------------+ //| Obtém os valores do indicador atual | //+------------------------------------------------------------------+ bool GetIndValue() { return(CopyBuffer(InpInd_Handle1,0,0,2,cog1)<=0 || CopyBuffer(InpInd_Handle2,0,0,2,cog2)<=0 || CopyBuffer(InpInd_Handle3,0,0,2,avr_speed1)<=0 || CopyBuffer(InpInd_Handle4,0,0,2,avr_speed2)<=0 || CopyBuffer(InpInd_Handle5,0,0,2,wpr1)<=0 || CopyBuffer(InpInd_Handle6,0,0,2,wpr2)<=0 || CopyBuffer(InpInd_Handle7,0,0,2,adx1)<=0 || CopyBuffer(InpInd_Handle8,0,0,2,adx2)<=0 )?false:true; } //+------------------------------------------------------------------+

Todos os quatro modos das duas estratégias trabalham de forma independente um do outro, tendo seus próprios conjuntos de parâmetros estabelecidos após o treinamento e não se interceptam de forma alguma. Para o teste, eu decidi usar um intervalo mais amplo — nos últimos três anos. A lista completa das condições de teste é a seguinte:

- Intervalo: 01.01.2015 — 30.11.2018.

- Símbolo: EURUSD.

- Modo de negociação: Sem delay. Estas não são estratégias de negociação de alta frequência, portanto o efeito dos delays seria pequeno.

- Teste: М1 OHLC. O pré-teste em ticks reais exibe resultados quase similares.

- Depósito inicial: 1000 USD.

- Alavancagem: 1:500.

- Servidor: MetaQuotes-Demo.

- Cotações: 5-digit.

Os resultados do teste são os seguintes:

Fig. 13. Resultados do teste da estratégia combinada

Nenhuma nova otimização dos parâmetros foi realizada. Os parâmetros foram configurados com os mesmos valores ótimos definidos durante a otimização separada nos intervalos favoráveis. Considerando que as quatro estratégias independentes trabalharam em condições desfavoráveis comuns, o resultado é positivo.

Resumo

Depois de comparar os resultados dos testes das duas estratégias em tendência de alta, tendência de baixa e condições lateralizadas, nós podemos tirar as seguintes conclusões:

- Para as estratégias testadas, o método de otimização separado demonstra uma dinâmica positiva.

- De acordo com os resultados obtidos, o método de otimização separada (ou melhor, treinamento separado) mostrou-se bastante eficiente nos intervalos de mercado favoráveis.

- Mesmo os testes em intervalos de tempo inadequados para a estratégia (testando a estratégia treinada e baseada em lateralização nos intervalos de tendência) mostraram uma dinâmica positiva.

- O teste da estratégia combinada que consiste nas duas estratégias treinadas serve como uma dupla verificação da viabilidade de ambos os sistemas. Ambas as estratégias trabalharam em um intervalo de tempo grande sem correções, sem otimizações e sem ajuste. Além disso, elas não foram selecionados como módulos de um único sistema de negociação desde o início.

Considerando que eu selecionei sistemas de negociação aleatórios para testá-los e melhorá-los através da otimização separada, e a verificação final foi realizada no intervalo do histórico mais desfavorável, o resultado deste estudo é positivo. Os resultados mostram que o método de otimização separado é bastante eficiente e merece ser usado no desenvolvimento e configuração de sistemas de negociação.

Conclusão

O arquivo anexado contém todos os arquivos listados, localizados nas pastas apropriadas. Para uma operação correta, você deve salvar a pasta MQL5 na pasta raiz do terminal

Programas usados no artigo:

| # |

Nome |

Tipo |

Descrição |

|---|---|---|---|

| 1 |

TrendStrategy.mq5 | EA |

EA baseado na estratégia seguidora de tendência. |

| 2 |

FlatStrategy.mq5 | EA | EA baseado na estratégia baseada em lateralização. |

| 3 | UniverseStrategy.mql5 | EA | EA baseado na estratégia combinada. |

| 4 | Trade.mqh | Biblioteca | Classe das funções de negociação. |

| 5 |

average_speed.mq5 | Indicador | Indicador da velocidade média do preço usado na estratégia seguidora de tendência. |

| 6 | centerofgravityosma.mq5 | Indicador | Indicador Centro de gravidade de Ehlers usado na estratégia seguidora de tendência. |

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/5427

Utilitário de seleção e navegação em MQL5 e MQL4: incremetando abas de "lembretes" e salvando objetos gráficos

Utilitário de seleção e navegação em MQL5 e MQL4: incremetando abas de "lembretes" e salvando objetos gráficos

Como criar e testar símbolos de ativos MOEX personalizados no MetaTrader 5

Como criar e testar símbolos de ativos MOEX personalizados no MetaTrader 5

Diagramas horizontais nos gráficos do MetaTrader 5

Diagramas horizontais nos gráficos do MetaTrader 5

Desenvolvimento de um utilitário de navegação e seleção de símbolos em MQL5 e MQL4

Desenvolvimento de um utilitário de navegação e seleção de símbolos em MQL5 e MQL4

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Dear Alexander, how are you? The concept of your EA is simply amazing. It comes on meet with everything I thought about trade, specially growth and decline speed of bars.

However, i have one question: Is it possible to apply your method on M1 time frame?

Best regards