(PF-1)*SdDay - ограничения сверху для того, чтоб этот коэффициент не захватил основной объем показателя Vigoda. - 1. Указывает на явное использование неверной зависимости от Профит Фактора. Чем больше сделок, тем сложнее добиться большой прибыльности. - 2. Cформулируем по-другому, тем сложнее добится случайного результата с большой прибыльностью.

(PF-1) - делается для того, чтоб при отрицательном показателе баланса, множитель PF тоже был отрицательным. - 3. Отрицательный баланс имеет минус, а профит фактор < 1 - это имеет смысл и методически оправдано. Смысл перегружать одно другим? Это идет как первый показатель, по этому следующие должны также влиять на объем общего, и не иметь какой-то свой перевес. -

((PipBar+Ust)/10) - при открытии позиции время не в нашу пользу, т.к. рынок может поменяться в любую минуту, и показатель PipBar (теперь я его переделал на PipMin, пункт/мин.) как раз и показывает качество используемого времени, т.е. максимальное кол-во пунктов за минимальное время. - 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Ust - устойчивость также не мало важна, чем выше показатель, тем значит плавнее рост баланса. - 5. Прибыль деленая на максимальную просадку никак не вяжется с плавностью роста баланса. Я бы так не называл это. Деление на 10 выравнивает влияние на общую сумму. - 6. Эта 10-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

(ProcDay*10)/(MD+(SrD*4)) - соотношение скорости роста баланса к использованным рискам во время этого. 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Умножения на 10 и 4, также для выравнивания влияния на общий показатель. - 6. Эти 10-ка и 4-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

Если использовать вместо сложения умножение, то сложнее отбалансировать влияние каждого показателя, от этого итог иногда неоправданно скачет.Поверьте уже все проверено, если один параметр слегка завышен, то при умножении он часто вытягивает общий итог не на ту верхушку. - 1. Указывает на явное использование неверной зависимости от Профит Фактора, Профита, Максимальной просадки, Длины тестируемого периода.

Я продолжаю корректировать формулу и позже выложу обновления и сравнения...

また、PFは最も重要な指標の一つです。また、1ミリ単位の危険な取引を省いて、簡単に最適化することができます。私の考えでは、すべてのディールをオープンにして、PF1.8を取得する方が良いと思います。しかし、危険な案件と安全な案件をすべて見て、実際には(最適化後に)シグナルを少し狭めてPF2-3を取得する方が良い。最適化ではTSの生活は厳しいはずですが、実際は仕事を円滑に進めることが可能です。負けトレードはもうここでは必要ないのだから、なおさらだ...。"Hard in learning - easy in battle "という言葉がありますが、そういうことなのでしょう...。

MD - один из самых важных показателей. И наша задача выявить честность этого показателя. Что это значит? Объясняю на примере: предположим у нас два похожих друг на друга прохода, у обоих одинаковая просадка, и все остальное так же где-то рядом, изначально нет принципиальной разницы. На самом деле в одном из проходов просадка подогнана в притирку от опасных сделок (которые не открылись, и мы их не видим) - прошу пояснить, что такое опасная сделка, которая не открылась и котрую мы не видим, и как её на чистую воду выводит SrD? - а в другом наоборот просадка в основном маленькая, и только в одной случайной сделке она дошла до такого же уровня - уровня опасной сделки, так ведь?. В итоге мы получаем в корне разные два прохода. Если представить что просадка каждой сделки это штриховка, то SrD как раз и определяет плотность и радиус этой штриховки, и наглядно показывает что максимальная просадка к примеру 15% случайно совпала еле вытягиваясь из статистических 25-30% (которые не открылись в миллиметре от сигнала, и мы их не видим) или наоборот случайно проскользнувшая из 5-10% (максимально открытых всех позиций). - Я приводил примеры просадок 1-11-1-11-... против 6-6-6-6-... Я полагаю, что для них SrD одинаковое, но вот первый пример как раз именно тот, который дергает эти ваши опасные сделки, или не так?

PF - также один из самых важных показателей. И оптимизация его может получить запросто, также обходя опасные сделки в миллиметре. По мне так лучше открывать все сделки и получить PF 1.8. Но чтоб видеть все опасные и безопасные сделки, - у вас есть определение опасных и безопасных сделок и когда они открываются? Выше вы их связываете с просадкой. Сложно понять, что это. а уж на деле (после оптимизации), немного сузить сигнал и получить PF 2-3. В оптимизации жизнь для ТС должна быть жесткой, а на деле можно и облегчить труд. Тем более что убыточные сделки здесь уже не нужны... "Тяжело в учении - легко в бою" как говориться, вот так должно быть... - Интуитивно, я понимаю, чего вы желаете добиться. Сомневаюсь, что для оптимизации вы ставите параметр PF=1.8 и он вам делает прогон с PF=1.8, а для работы вы устанавливаете PF=2-3. Нет, конечно, оптимизационные и рабочие варианты отличаются другими параметрами. И вам кажется, что при оптимизационном режиме вы собираете "опасные и безопасные" сделки, убеждаетесь, что все тип-топ, а потом как бы выключаете "опасные" сделки и в уме держите - класс, я осведомлен об "опасных" сделках, я их контролирую, ведь, я их выключил в рабочем варианте, и если они даже возникнут, то они мне не угроза. Это иллюзия. Мне она напоминает анекдот про "Что делаю? Отгоняю крокодилов - Так их отродясь тут не было - Так это потому, что я их так хорошо отгоняю. А по-научному, любое высказывание о любом элементе пустого множества верно. Все что вы не придумаете о сделках, которых не было, которые не открылись в рабочем варианте и в любом другом, - все будет верно. Ваше "лучше открывать все сделки" показывает вам реальность при одном наборе оптимизируемых параметров. "Немного сузить сигнал" - другую реальность, в которой нет сделок из первой. Эти несуществующие сделки, которые не открылись при узком сигнале, существуют только в вашем воображении. И естественно, вы осведомлены о них, что они "существуют", что все под контролем - вы их отпугнули "сузив сигнал". Попробуйте понять, что в условиях "узкого сигнала" неоткрывшихся сделок нет, их свойств мы не знаем, но воображать о них мы можем что угодно. Интуитивно хочется приоткрыть дверь и вглянуть на эти неоткрывшиеся опасные сделки, но приоткрывая дверь - расширяя сигнал, мы меняем реальность. Я бы не тратил время на попытку взвешивания фантомов. Исходите из фактов. Для каждого прогона они свои.

PipBar - объясняю важность на примере. Опять же два похожих друг на друга прохода, да же кол-во сделок одинаково. Только в одном проходе сделки в среднем открываются, пол дня межуются, потом закрываются хорошо. В другом открываются, через 5-10минут происходит скачок, и закрываются также в плюсе. Получается одна и та же прибыль, но при кардинально разном использовании времени. Хотя период тестирования у них одинаковый (год к примеру). PipBar - прозрачно показывает качество использованного времени, т.е. ТС занимает деньги у баланса для совершения сделки на минимальный срок с максимальной отдачей! - Желание понятно, но методологический подход неверен. Расчитайте стоимость денег, которую вы одолжили у депозита на сделку(и) и сравните её с чем-то такой же природы, т.е. снова стоимостью чего вам покажется правильным. Или умножьте обратную величину стоимости на критерий - чем больше стоимость, тем хуже. Так ведь? А вы её к устойчивости прибавляете. То, что вы делаете, это попытка вымучать калибровкой коэффициентов критерий по вот такому типу: максимальная скорость/стоимость авто + количество подушек безопасности / расход топлива на 100 км + мощность /% по кредиту

(PF-1)*SdDay - この係数は、Vigoda指標の大部分を捕捉しないように、上記から制限されます。取引回数が多くなればなるほど、高い収益性を実現することは難しくなります。

(PF-1)・・・残高がマイナスの場合に、PF倍率をマイナスにするために使用されます。このため、次の指標も全体のボリュームに影響を与えるべきであり、何らかの独自の優位性を持つべきではありません。

((PipBar+Ust)/10) - ポジションを建てる 際、市場は刻々と変化する可能性があるため、時間は有利には働かず、PipBar指標(現在はPipMin、ポイント/分に変更)は、使用時間の質、すなわち最小時間で最大のポイントを表示します。Ustも重要で、値が高いほどバランスがスムーズに成長する。10で割ると、全体のバランスへの影響が均等になります。

(ProcDay*10)/(MD+(SrD*4))- バランス成長率とその間の使用リスクの比率。10と4の掛け算で、合計への影響を均等にするためでもあります。

足し算ではなく掛け算にすると、各指標の影響のバランスをとるのが難しくなり、ときに合計が不必要に跳ね上がってしまうことがあります。1つのパラメータが少し過大評価されていると、掛け合わせたときに合計が間違った方向に引っ張られることがよくあるんです。

配合を調整し続けているので、後日、更新と比較を掲載します...。

(PF-1)*SdDay - ограничения сверху для того, чтоб этот коэффициент не захватил основной объем показателя Vigoda. - 1. Указывает на явное использование неверной зависимости от Профит Фактора. Чем больше сделок, тем сложнее добиться большой прибыльности. - 2. Cформулируем по-другому, тем сложнее добится случайного результата с большой прибыльностью.

(PF-1) - делается для того, чтоб при отрицательном показателе баланса, множитель PF тоже был отрицательным. - 3. Отрицательный баланс имеет минус, а профит фактор < 1 - это имеет смысл и методически оправдано. Смысл перегружать одно другим? Это идет как первый показатель, по этому следующие должны также влиять на объем общего, и не иметь какой-то свой перевес. -

((PipBar+Ust)/10) - при открытии позиции время не в нашу пользу, т.к. рынок может поменяться в любую минуту, и показатель PipBar (теперь я его переделал на PipMin, пункт/мин.) как раз и показывает качество используемого времени, т.е. максимальное кол-во пунктов за минимальное время. - 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Ust - устойчивость также не мало важна, чем выше показатель, тем значит плавнее рост баланса. - 5. Прибыль деленая на максимальную просадку никак не вяжется с плавностью роста баланса. Я бы так не называл это. Деление на 10 выравнивает влияние на общую сумму. - 6. Эта 10-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

(ProcDay*10)/(MD+(SrD*4)) - соотношение скорости роста баланса к использованным рискам во время этого. 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Умножения на 10 и 4, также для выравнивания влияния на общий показатель. - 6. Эти 10-ка и 4-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

Если использовать вместо сложения умножение, то сложнее отбалансировать влияние каждого показателя, от этого итог иногда неоправданно скачет.Поверьте уже все проверено, если один параметр слегка завышен, то при умножении он часто вытягивает общий итог не на ту верхушку. - 1. Указывает на явное использование неверной зависимости от Профит Фактора, Профита, Максимальной просадки, Длины тестируемого периода.

Я продолжаю корректировать формулу и позже выложу обновления и сравнения...

簡単な例で説明すると、あなたのアプローチが方法論的に間違っていることに気づくでしょう。

バランスシートの数値は、「もっとお金を増やしたい」という夢と比較するからこそ価値があるのです。バランスと「より多くのお金」は同じ性質のものであり、バランスが大きければ大きいほど「より多くのお金」に近づくのです。

最大ドローダウンの指標は、私たちの悪夢である「預金の損失」と比較することができるので、私たちにとって貴重なものです。最大ドローダウンと「失われた預金」はまた同じ性質で、ドローダウンが低いほど「失われた預金」からは遠ざかる。

利益率は、すべての利益の合計とすべての損失の合計を比較するため、私たちにとって貴重なものです。意外なことに、すべての利益の合計とすべての損失の合計は、やはり同じ性質の指標であり、利益が多く損失が少ないほど、私たちにとって価値のある指標となる。

同質な指標、同じ性質の指標を比較(足し算、割り算、掛け算)することの重要性をご理解いただけたと思います。そうでないと、ごちゃごちゃしてしまいます。

さて、話をSrDに戻しましょう。彼の例で言うと、全トレードの平均ドローダウンの数え方がわかったからと言ってインジケータを導入するのは、患者の平均体温と同じくらい適切であることを指摘したいのである。SrDの評価額への上乗せについて説明してください。私見ですが、全くありません。ドローダウンが1,11,1,11,1,11,・・・。は、あなたのSrDの6,6,6,6,6,6,...のドローダウンに相当すると思います。その試算に同意する支持者は、ここにはいないと思います。特に預金の死がドローダウン10で来るなら。最大ドローダウンの価値を理解しているか?預けたものがどれだけ死にかけたか、仕上がり時に生きているか死んでいるかを示しています。SrD自体は、同じ性質の指標と比較するのではなく、推定せずにただぶら下げているだけなので、何の価値もありません。どうしてもそういうものを入力したいのであれば、SrProfitを計算して、SrDと比較してみてください。ただし、MDとは比較せず、残高増加率とも比較しないでください。

指標を手に入れたら、それを掛け合わせるべき。もし、ある指標が他の指標よりも重要であれば、それに対してより「強力な」機能を使うべきでしょう。例えば、重みのある指標を二乗する、重みのない指標から対数をとる、平方根をとる、等々。関数を用いて指標に重み付けをするのは、趣味・嗜好の問題である。このような掛け算には統計学的な裏付けがあるわけではなく、自分にとって重要な指標と基準の比例関係という、理にかなった大まかな近似値に過ぎないのです。しかし、あなたがやっていることは、利益をバーで割って、成長率を異なるドローダウンで割って加え、10と4で目分量で正規化しようとすることです。あなたの計算の背後に厳密な数学的公式があれば、それは本当です。今のところ、あなたの計算式は指標がないため、概算でもありません。

Vita писал(а) >>

さて、SrDの話に戻ります。彼の例で言うと、全トレードの平均ドローダウンの数え方がわかったからと言ってインジケータを導入するのは、患者の平均体温と同じくらい適切でないことを指摘したいのです。SrDの評価額への上乗せについて説明してください。私見ですが、全くありません。ドローダウンが1,11,1,11,1,11,・・・。は、あなたのSrDの6,6,6,6,6,6,...のドローダウンに相当すると思います。その試算に同意する支持者は、ここにはいないと思います。特に預金の死がドローダウン10で来るなら。最大ドローダウンの価値を理解しているか?預けたものがどれだけ死にかけたか、仕上がり時に生きているか死んでいるかを示しています。SrD自体は、同じ性質の指標と比較するのではなく、推定せずにただぶら下げているだけなので、何の価値もありません。どうしてもそういうものを入力したいのであれば、SrProfitを計算して、SrDと比較してみてください。MDとは比較できませんし、残高増加率とは確実に比較できません。

MDは最も重要な指標の一つです。そして、この指標の正直さを明らかにすることが、私たちの仕事です。どういう意味ですか?例で説明しますと、同じようなパスが2つあり、どちらもドローダウンが同じで、他のすべてが近い、当初は根本的な違いがないとします。実際、一方のパスでは、ドローダウンが危険な取引(オープンしていないので見えない)に対して調整されているのに対し、もう一方のパスでは、ドローダウンはほとんど小さく、ランダムな1つの取引でのみ同レベルに達している。その結果、根本的に異なる2つのパスを得ることができました。各取引のドローダウンがハッチングだとすると、SrDはこのハッチングの密度と半径を定義するだけで、例えば15%の最大ドローダウンが偶然にも統計的に25-30%(シグナルからミリメートル以内に開かれず、見えない)にはほとんど達しておらず、逆に5-10%(すべてのポジションの最大オープン)から滑っていることを明らかに示しているのです。

また、PFは最も重要な指標の一つです。また、1ミリ単位の危険な取引を省いて、簡単に最適化することができます。私の考えでは、すべてのディールをオープンにして、PF1.8を取得する方が良いと思います。しかし、危険な案件と安全な案件をすべて見て、実際には(最適化後に)シグナルを少し狭めてPF2-3を取得する方が良い。最適化ではTSの生活は厳しいはずですが、実際は仕事を円滑に進めることが可能です。負けトレードはもうここでは必要ないのだから、なおさらだ...。"Hard in learning - easy in battle "という言葉がありますが、そういうことなのでしょう...。

PipBar - 例を挙げて重要性を説明しています。ここでも、2つのパスは互いに似ており、ディール数も同じである。あるパスだけ、ディールが平均的に開き、半日待って、よく閉まる。もう1つは、オープンして5~10分でバウンドが発生し、プラスでクローズしている状態です。同じ利益を得ても、時間の使い方が全く違うのです。試験期間は同じ(例えば1年)ですが。PipBarは使用される時間の質を透過的に表示します。つまり、TSは最大のリターンで最小期間のバランスからお金を取ります。

続きは後日書きますが...。

MD - один из самых важных показателей. И наша задача выявить честность этого показателя. Что это значит? Объясняю на примере: предположим у нас два похожих друг на друга прохода, у обоих одинаковая просадка, и все остальное так же где-то рядом, изначально нет принципиальной разницы. На самом деле в одном из проходов просадка подогнана в притирку от опасных сделок (которые не открылись, и мы их не видим) - прошу пояснить, что такое опасная сделка, которая не открылась и котрую мы не видим, и как её на чистую воду выводит SrD? - а в другом наоборот просадка в основном маленькая, и только в одной случайной сделке она дошла до такого же уровня - уровня опасной сделки, так ведь?. В итоге мы получаем в корне разные два прохода. Если представить что просадка каждой сделки это штриховка, то SrD как раз и определяет плотность и радиус этой штриховки, и наглядно показывает что максимальная просадка к примеру 15% случайно совпала еле вытягиваясь из статистических 25-30% (которые не открылись в миллиметре от сигнала, и мы их не видим) или наоборот случайно проскользнувшая из 5-10% (максимально открытых всех позиций). - Я приводил примеры просадок 1-11-1-11-... против 6-6-6-6-... Я полагаю, что для них SrD одинаковое, но вот первый пример как раз именно тот, который дергает эти ваши опасные сделки, или не так?

PF - также один из самых важных показателей. И оптимизация его может получить запросто, также обходя опасные сделки в миллиметре. По мне так лучше открывать все сделки и получить PF 1.8. Но чтоб видеть все опасные и безопасные сделки, - у вас есть определение опасных и безопасных сделок и когда они открываются? Выше вы их связываете с просадкой. Сложно понять, что это. а уж на деле (после оптимизации), немного сузить сигнал и получить PF 2-3. В оптимизации жизнь для ТС должна быть жесткой, а на деле можно и облегчить труд. Тем более что убыточные сделки здесь уже не нужны... "Тяжело в учении - легко в бою" как говориться, вот так должно быть... - Интуитивно, я понимаю, чего вы желаете добиться. Сомневаюсь, что для оптимизации вы ставите параметр PF=1.8 и он вам делает прогон с PF=1.8, а для работы вы устанавливаете PF=2-3. Нет, конечно, оптимизационные и рабочие варианты отличаются другими параметрами. И вам кажется, что при оптимизационном режиме вы собираете "опасные и безопасные" сделки, убеждаетесь, что все тип-топ, а потом как бы выключаете "опасные" сделки и в уме держите - класс, я осведомлен об "опасных" сделках, я их контролирую, ведь, я их выключил в рабочем варианте, и если они даже возникнут, то они мне не угроза. Это иллюзия. Мне она напоминает анекдот про "Что делаю? Отгоняю крокодилов - Так их отродясь тут не было - Так это потому, что я их так хорошо отгоняю. А по-научному, любое высказывание о любом элементе пустого множества верно. Все что вы не придумаете о сделках, которых не было, которые не открылись в рабочем варианте и в любом другом, - все будет верно. Ваше "лучше открывать все сделки" показывает вам реальность при одном наборе оптимизируемых параметров. "Немного сузить сигнал" - другую реальность, в которой нет сделок из первой. Эти несуществующие сделки, которые не открылись при узком сигнале, существуют только в вашем воображении. И естественно, вы осведомлены о них, что они "существуют", что все под контролем - вы их отпугнули "сузив сигнал". Попробуйте понять, что в условиях "узкого сигнала" неоткрывшихся сделок нет, их свойств мы не знаем, но воображать о них мы можем что угодно. Интуитивно хочется приоткрыть дверь и вглянуть на эти неоткрывшиеся опасные сделки, но приоткрывая дверь - расширяя сигнал, мы меняем реальность. Я бы не тратил время на попытку взвешивания фантомов. Исходите из фактов. Для каждого прогона они свои.

PipBar - объясняю важность на примере. Опять же два похожих друг на друга прохода, да же кол-во сделок одинаково. Только в одном проходе сделки в среднем открываются, пол дня межуются, потом закрываются хорошо. В другом открываются, через 5-10минут происходит скачок, и закрываются также в плюсе. Получается одна и та же прибыль, но при кардинально разном использовании времени. Хотя период тестирования у них одинаковый (год к примеру). PipBar - прозрачно показывает качество использованного времени, т.е. ТС занимает деньги у баланса для совершения сделки на минимальный срок с максимальной отдачей! - Желание понятно, но методологический подход неверен. Расчитайте стоимость денег, которую вы одолжили у депозита на сделку(и) и сравните её с чем-то такой же природы, т.е. снова стоимостью чего вам покажется правильным. Или умножьте обратную величину стоимости на критерий - чем больше стоимость, тем хуже. Так ведь? А вы её к устойчивости прибавляете. То, что вы делаете, это попытка вымучать калибровкой коэффициентов критерий по вот такому типу: максимальная скорость/стоимость авто + количество подушек безопасности / расход топлива на 100 км + мощность /% по кредиту

Об остальном позже напишу...

一定ロットで最適化する際に最初に答えたいのは、TSからどの程度のドローダウンを期待するかということです。ドローダウンレベルが初期預金の30%だとします。この基準を実際にどのように実装すれば、最適化の際に不要なバリアントを排除することができるのでしょうか?例えば、こんな風に。

最適化の後、バリアントのサンプルを取得し、Excelに転送します。基準-回収率(利益/最大ドローダウン)でソートしています。

第二の問題は、実際の取引でどのバリアントを使用するかということです。最良のバリエーションが10%のドローダウンをもたらすとする。ドローダウンを3倍、つまり取引量を3倍にすることが可能です。でも ...選択したバリアントのさらなるパラメータが悪化する可能性があります。原則として、このようなことが起こります。

そして、1つのバリアントの代わりに、1ロットに等しい量のバリアントのグループを同時に使うことができます(0.01、0.1、1、など)。同時に、同時に開くトレードの数にも制限を設けています。例えば、20のExpert Advisorを取引するように設定し、1つのボリュームで3つのポジションしか開くことができないようにします。ポジションを開く前にチェックを入れています。

したがって、初期預金の30%の潜在的なドローダウンを得る確率を、1つではなく20のExpert Advisorsで再分配する。

さて、問題はこの20種類のExpert Advisorを選択することです。単にベスト20の選択肢を取るだけでは、良い解決策とは言えません。結局のところ、多くのバリアントが最適化期間中に同じ量の取引を 行い、つまり同期的に動作しているのです。そこで、取引数順と回収率順でソートしています。各グループで、最も良いバリアントを選びます。

私にとっての「最適化結果の自動選択の基準 」は、時間、つまり、すべての時間間隔でシステムが安定していることです。

市場はダイナミックですから、最適化の出力もダイナミックで、自動選別には使えないと結論づけざるを得ません。

APSが相場の高ボラティリティを検知して日中モードになった場合、自動選択をどうするか、

。

2008年後半(2008.08.01-2009.01)最適化は意味をなさないと仮定すると、1つのMAとATSが利益になります。

トレンドと非トレンドの時間枠のサンプリングはオプションです(私は2週間固定の最適化を好みます)。

安定を実現するには?

私の選択 基準は安定 性です。アプローチを変えてみる、私はこんな風にやって います:

M5で半年、12回の独立した最適化で十分です。

通常、パラメータのバリエーションは50を超えないが、約2-3種類の「同じ」パッケージの設定ができることになる。

pfとccによる最適化結果の選択は、ATCアルゴリズム作成の方法論に直接関係する。

人が歩けるようになるまでには時間がかかるし、ボクサーはまず1回以上の大会に出ないと資格が取れない...。

データを分類し、任意の時間間隔で選択した パラメータの変種を実行するのに役立つ記事が あります。

>> みなさん、こんにちは。

スレッドの話題や、最適化結果の活用に関する他の質問は、確かにどのトレーダーにとっても非常に重要なことです。

私の疑問は、以下に引用した著者たちだけに向けられたものではありません...。

受け取った解析は、ここでどなたかがおっしゃっていたように、おそらく手作業のみです。"最も完璧な神経回路網は頭である"

しかし、心理的にも事実的にも、それに見合うだけの結果が得られると思います。

偽りのない謙虚な気持ちで)、私は、結果 最適化を手作業で選択することで、いくつかの 成功を収めたことを記しておきます。しかし、このプロセスを自動化する方法はありません。おそらく、形式的な経験が乏しいだけなのでしょう。

今はまだテスト版ですが、すでに満足のいく仕上がりです...。

そこで、私の超シンプルだが超効率的な基準を求めたわけです ;)

テーマが沈黙した理由質問が宙に浮いていて、とても吊るし上げられる。私は、多くの「馬鹿な」(ワンパス)収益EAを試した後、デモで、フォワードで、そして実際の取引でそれらを失ったので、私はこの質問を自分自身で決めるまで - 私は先に進まないだろう...と悟りました。行き場がない)

価値があると判断したら、2セット、3人の力、インターバルをまたいだ最終的な最適化......とグループ化し、ベストなものを選んで、デモをするんです......」。保証もなければ、統計もまだない :)

...............................................

この投稿(2008.10.04 12:05 AM Stats)は、すでに表示されているはずです!!!

書き込みから判断すると、誰もが多かれ少なかれ、自分の基準とFSP(Final Set of Parameters)の選定結果に満足しているようだ。

そこで質問です。

例えば、あるTSを3週間の履歴で最適化し、最適化結果に基づいてTPFを選択し、ある週はリアル(またはOOS)で、その週はTPFを変更せず、週明けに結果を確定させるとします。

52サイクル(週)を1週分、つまり1年分、前倒しで繰り返します。

1週間の取引(テスト)の結果がプラスまたはゼロになれば成功と判断します。

質問:最終的なパラメータのセットを選択するために、あなたの基準と方法を使用して得られた成功の数は何ですか?

最適化結果をもとにTPFを選択する方法を模索していたため質問させていただきました。

このテーマについては、後ほど私の経験を述べたいと思います。

皆さん、こんにちは。

さてさて、皆さんが隠れている間に、私の話をする時間ができました。

私は、a) マーケットが不安定であること、b) 長期にわたって一定のパラメータで利益を上げるExpert Advisorを作成することは不可能であること、c) ...を実感しました。といった重要な知見が得られます。

タスクは、エキスパートアドバイザーの最適化結果の中から、統計的に確実に正の期待値を与える最終パラメータセット(FPS)を選択することを学習することであった。

すべてクリアしているように見えますが、念のため、前回の投稿の例で説明します。

こうして、1週間先、つまり1年先をずらしながら、52周期(週)を繰り返すのです。

週次取引(テスト)の結果がプラスまたはゼロになった場合、成功とみなされます。

例えば、52週のうち40週が成功し、12週が失敗した場合の平均損失が1126c.u.であったとします。

となり、平均収益週は-1777c.u.となったので、この問題は完璧に解決されたと考える。

(520週と5200週のサンプルの結果があった方が良いと理解しています。しかし、この規模のサンプルでは、我々の結果の比率は変わらないと信じるに足る理由がある)。

.........

課題が深刻であることを認める。理論的にはどのようなMTSでも与えられた方法論に従って使用することができるので、聖杯を見つけるよりも良いことです。トピックスターターも書いています。

技術的な部分は以下のように解決された。

- Expert Advisorには、様々な基準の計算が付属しています。MTレポートの標準的なものに加えて、例えば、最大利益、テスト時間に対する到達時間、拡張Zスコア、買い・売り両方の平均取引時間、テスト時間に対する買い・売り状態の時間、などなどです。要するに、多ければ多いほどいいのです。余分な情報がない。(自分のトレードに関する情報という意味です ;-)))

- IsBackTestingTime.mqh Copyright © 2008, Nikolay Kositsin.私のバージョンではリメイクされていますが、考え方は似ています。Expert Advisor には、それぞれ 10 個の値を持つ 2 つの最適化されたパラメータと、3 個の値を持つ 1 つのパラメータがあると仮定します。最適化期間とテスト期間の必要な期間とこれらの期間のシフトを設定すると、1回の完全な(GAなしの)最適化では、31200 = 300*52 + 300*52 パス、すなわち最適化期間で300パス、テスト期間で300パスの52パス(以前のパスと比較)が得られます。コシツンの記事と写真はこちら

しばらく留守にしますが、続きはまた...。

とりあえず隠れてないで出てきて...。))

- Expert Advisor のすべての外部パラメータと必要な基準を csv ファイルに書き込んで、ウォークスルー(deinit から)します。

- 最適化が完了した後、それをExcelに読み込むと、1分後にはすべてのパスがフォーマットされた、すぐに使えるxlsファイルができあがります。

この "モノ "をどうしたらいいのだろう?

すでにこのコーナーなどで紹介されているモデルに従って、FPPを選択するプロセスを自動化することにしました。例えば、こんな感じです。

1-stから300-thまでのサブグループ最適化パスを取ってみましょう。

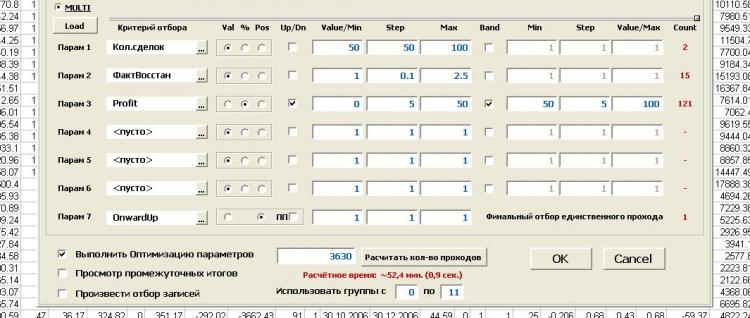

1.50件未満の案件 - フィルタリング (残り220件)

2.ProfitFactorが2未満 - フィルタリング (残り78件)

3.利益30%未満または70%以上(中間を取る)-フィルターにかける(残りは33個)

....絶対値、相対値(%)、位置番号で定義されたフィルターにより、合計6つの基準を処理することができます。フィルターには、バンド(内側、外側)とバウンダリー(多い、少ない)の2種類がある

7.FPNを直接選択します。例えば、バランスカーブの直線性を司る基準の値が最大となる集合となる。

では、このグループのテスト300パスの中から該当するパスを探し出し(OoSであるかのように)、1パスの利用可能数で利益を確定してみましょう。

そして、各サブグループについても同様です。

その結果、バランスグラフと週次(この場合)の「取引」のインデックスを含むレポートが得られます。すべてが華やかに見える。でも...

結果

私が発見できた選択方法に一貫したパターンはない。すべてがうまくいっているように見えるが、何かがおかしい。信じられない!!!(偉大な方の言葉ですが...)。

同時に、このやり方には可能性があり、大きなものだとも思っています。

私はこの問題に長い間取り組んでおらず、たった一つの戦略しか試していません(このテーマを開発した後、どこに、なぜ行ったのかを思い出そうとしています......)。

質問です。

1.あなたはどう思いますか:すべてのTSはそのような治療に適していないことができますか?すなわち、より多くの時間で安定した、そして何をすぐに決定するために、この安定性のための基準を導入する - 私たちのTS /ない私たちのTSを。

2.何が間違っているのでしょうか?どなたか他のアプローチをご覧になってもよろしいでしょうか?

3.結果について教えてほしい。この質問は、このページの最初の投稿(複数可)ですでに質問されています。

提案する。

集合的に、(MTSによって既にデバッグされた、または信頼できる著者から提案された)準備のできた戦略を一つ選び、再び集合的に問題を解決しようとする(または少なくとも解決に近づこうとする)。

を使用して、機能的に説明しました(しかし、私は主張しません、別の類似のものが可能です - 提案してください)。

テスト結果はここに載せるか載せないか、一緒に決めましょう。

おっしゃる通り、新しいスレッドを開くことができます。

結果が 出た場合のみ、話題が風化せず、進化している場合のみ。

追加です。

1.ツールはかなり柔軟です。最適化結果を選択するあらゆる方法を形式化することができます。もちろん、イミフです。

2.最終的なパラメータセットを見つける方法を最適化する機能、つまり最適化パラメータを最適化するような機能があるとは全く言っていません。各基準の範囲とステップ、ボーダーの種類とフィルターの動作モードを選択し、最適化を実行します。 一度は見ておいたほうが...。

それだけなんです。

PS. "なんだ、そういえば... "という感じです。笑い事ではない...。 "(c) UmaTurman