エスオーティー

せっかく資料を理解しようとし始めているのですから、「このテーマについて理解できるものがない」というようなアプローチで、水の部分で今後使われるであろう定義を紹介し、既存の(主な)見解を簡単に説明し、それに対する自分の立場を表明するのが適切かと思います。特定の視点に固執したり、独自のものを提供する。 用語や素材全般の認識に曖昧さがないように、確実性を高めるために必要である。このような予習をしておけば、初心者でも一目で理解することができます。

全体として、良い試みであり、必要なことである。あなたのイニシアチブに拍手を送ります。

SOTレポート "と検索すれば、上記のようなことがわかるが、その視点は主に議論に終始し、すべてがわからなくなる。私は、現在の9月先物取引の開始以来、2つの主要な参加者グループのポジションのデータを提供しただけで、誰が何をしたのかが分かると思いますし、これらのグループの参加者の行動から、ご自分の結論を出してくださいということです。

何も主張しているわけではなく、一緒に考えようと言っているのです。

- clusterdelta.com

結論を出すことができる)

基本的には、商業トレーダーがこの分析の主役であり、極端な値を探して入るべきだと書いています。このアイデアを試したところ、ほとんど応募がありませんでした。

そうですね、よく方向を示してくれますが、ドローダウンが500pips程度と、非常に多いですね。例えば、100ドルの預金を持って、500ポイントのドローダウンで0.02ロットで開くと、アカウントはゼロに行くでしょう。テスト期間 1995年から現在に至る。

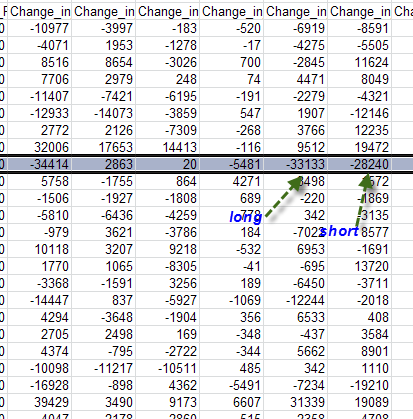

CMをじっくり見ながら下の写真はLong-Shortです。

週足で見ると、今はポンドに有力なトレンドはないと推測される(2013年7月から2014年7月.や2011年9月から10月のようなトレンドという意味)。

これは基本的に価格表が示す通りです。

彼らはほとんど、この分析では商業トレーダーが優位に立ち、極端な値を探して参入する必要があると書いています。このアイデアをテストしたところ、ほとんど応募がありませんでした。

そうですね、よく方向を示してくれますが、ドローダウンが500pips程度と、非常に多いですね。例えば、100ドルの預金を持ち、0.02ロットで開設し、500ピップのドローダウンで、口座はゼロになります。

CMをじっくり見ながら下の写真はLong-Shortです。

週足で見ると、今のところポンドに有力なトレンドはないものと思われます(2013年7月から2014年7月、あるいは2011年9月から10月のようなトレンドのことです)

これは基本的に価格表が示す通りです。

当限の例を見ると、ほとんどドローダウンがなく、1.58に接近、1.54に接近、1.5620-30のセット+1.5870で空売り、1.5520-30でほぼ3000枚のロング契約となっているので、1.5670-80からショートの引き下げが始まることになります。

現在の時間ではなく、95年以降の歴史に対するドローダウンを意味する。500pのドローダウンは、コマーシャルにとっては物理学者ほど悪くなく、彼らははるかに小さなレバレッジを持っています。

ここにもポイントがあり、彼らの出来高や市場のキャパシティを考えると、一度に退出・参入することはできず、徐々に行っている(2013年7月~2014年6月はロングショートが縮小している)。

この間、通貨が伸びていても、徐々にロングを決済していたのだと推測されます。確かに四半期ごとに期限が切れるが、私の記憶違いでなければ、他の年の、長い契約もある。

古くは、2+2=4 =)) と言って、基本中の基本です・・・・・・・・。(2+2=4も知らないだろうけど)まあ、知ってる人は、どこに何があるか印をつけるのが面倒なんだろうけど......。

なぜ、「契約ごとに」見ることにしたのか。契約終了時には、通常、大きなロックインが行われ、新しい契約の新しいポジションが開かれる。6月契約のときと同様です。

加盟店だけで6万人以上のポジションを固定した

95年以降の歴史上のドローダウンのことであって、現在の時間 ではないよ。500pのドローダウンは、コマーシャルにとっては物理学者ほど悪くなく、彼らははるかに小さなレバレッジを持っています。

ここにもポイントがあり、彼らの出来高や市場のキャパシティを考えると、一度に退出・参入することはできず、徐々に行っている(2013年7月~2014年6月はロングショートが縮小している)。

この間、通貨が伸びていても、徐々にロングを決済していたのだと推測されます。確かに四半期 ごとに期限が切れるが、私の記憶違いでなければ、他の年の、長い契約もある。

これらはキーワードであり、大きなドローダウンがあるかどうかも疑問ですが、間違っているかもしれません)

古くは、2+2=4 =))) と言って、基本中の基本です・・・。(でも、2+2=4なんて知らないだろうし、知ってる人も、どこに何が入るか印をつけるのが面倒だし...。

ゾグマンは最近、一方が売って、もう一方が買ったのだから、合計がゼロになるはずだが、どうなんだ、みたいな質問をしたんです)

一方に新規 購入があり、もう一方に新規 販売があれば、明らかにゼロではなく、1+1))である。)

すなわち、OI +2

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

では、はじめましょう)。

SOTのレポート、記事、フォーラム、"ts "などについて、ネット上でいろいろと読み、検討した結果です。

主に、ノンコマースとコマース、どちらが市場を支配しているか、スタンダード、先物のみ、複合、新金融など、どのレポートを見るのが良いかという議論になっています。主に先週の数字と誰が何を足したか引いたかを見ているので、このトピックに関して明確なものは見つかっていません。だから、自分で理解しようと思ったんです。キーワードは「トライ」。レポートとは何か、どこに「住んで」いるかなど、私は記述しません。十分な情報があり、簡単に見つけることができます。

6月限は16.06に期限切れとなり、期限切れまでにノンコマース(NK)が25434枚の売りポジション、コマース(K)が25547枚の買いポジションで動いた。

まず、今回の契約当初からのNKのポジションを分析してみよう。

9月限第1週の石油会社のポジションは、ロングが17653枚、ショートが14413枚となり、ネットポジションは22194枚となった。

つまり、14413kを売り、17653kを買ったことになる。 先物では、一方のポジションを決済し、もう一方のポジションを建てるので、1.5710-20から3240kのロングとして純残高がある。

1.57からロングに2126kを追加し、同価格で7309kのショートを確定すると、ネットのショートポジションは12759kに

30.06-07.07

14073kのショートと3859kのショートを固定しており、ショートで22973kのネットポジションを保有しています。

などなど。

その結果、12.08には以下のような絵が出来上がりました。

さあ、この混乱を解決しよう)

NKは期首からロングを7874k増やし、ショートを7184k減らした。

1.5530-40の平均値で彼らの主な買い物を見ることができます。

では、同じチャートにCMso(K)のポジションを適用してみましょう。

次のような絵があります。

最初の2週間で18429kを平均価格1.58程度で売り、次の2週間で16300個近くを平均価格1.54で決済、1.58で残ったショートは2130k、その後買い方の修正と1.5620ショートのセット、最後の2週間28.07-12.08は1.5520から3000k以下となった。

契約当初からトレーダーは20817kのショートと3338kのロングを設定、つまり17479kがショートとして設定され、平均価格は約1.57となった。

結論を出すことができる)