トレーディングにおける機械学習:理論、モデル、実践、アルゴトレーディング - ページ 951 1...944945946947948949950951952953954955956957958...3399 新しいコメント Maxim Dmitrievsky 2018.05.24 11:41 #9501 アレクセイ・ヴャジミキンもう少し予測器を追加して、アンサンブルに移行しようかな...。と、タンバリンとダンスが始まります。やめておいたほうがいい)) 最悪だ 頭の中に戦略がなく、それが機能するかどうかの根本的な確認もできていない状態では、ただのクルバフィッティングに過ぎないのです。 カル・プレディクターがカルにならない、カル・モデルがカルにならない...。ということになりかねない。 この現象を十分に理解した上で、カーバフィッターとレギュラライザーを作ったところです。入力では何でも食べてしまい、フィードバックではランダムなものを吐き出しますが、正則化するとしばらくはうまくいきます。 Aleksey Vyazmikin 2018.05.24 11:48 #9502 マキシム・ドミトリエフスキーやめておいたほうがいい)) 最悪だ 頭の中に戦略がなく、それが機能するかどうかの根本的な確認が全くできていない場合は、すべてカーヴァフィッティングになってしまいます。 予測変数のカルが取れない、モデルのカルが取れない...必要ないでしょ、このデータでEAがうまく動けば、そこに記述されている規則性があるわけで、それがフィッティングかどうかは関係ないんだから、せめてMOモデルを使ってみようよ Maxim Dmitrievsky 2018.05.24 11:51 #9503 アレクセイ・ヴャジミキンここは必要ない、このデータでEAがうまく動くなら、そこに記述されているパターンがあるわけで、それがフィットしているかどうかは別として、せめてMOモデルには出てきてもらいましょう気づきとは、苦しみを通して得られる複雑なものです。 Aleksey Vyazmikin 2018.05.24 12:18 #9504 マキシム・ドミトリエフスキー意識は苦しみを通して得られる複雑なものであるMOがアルゴリズムの明確なロジックを再現できないという認識? Maxim Dmitrievsky 2018.05.24 12:21 #9505 アレクセイ・ヴャジミキンMOではアルゴリズムの明確なロジックを再現できないことを実感したこと?というのは、全く意味がありません。 Aleksey Vyazmikin 2018.05.24 12:31 #9506 マキシム・ドミトリエフスキーと、まったく意味をなさない。それなら、はい、がっかりです。 Maxim Dmitrievsky 2018.05.24 13:27 #9507 https://www.coursera.org/specializations/machine-learning-reinforcement-finance Machine Learning and Reinforcement Learning in Finance | Coursera www.coursera.org Machine Learning and Reinforcement Learning in Finance from New York University Tandon School of Engineering. The main goal of this specialization is to provide the knowledge and practical skills necessary to develop a strong foundation on core ... Dr. Trader 2018.05.24 13:41 #9508 最後のファイルでは、ツリーでこのようにしました。 2016年、トレーニング y_predy_true-101-11339238844447201080376714602917413376787415 2015年、テスト。 y_predy_true-101-1955239262542901149572131750918581403776835 を予測する場合:-1が1よりわずかに多く発生することになる。しかし、0が一番多いでしょうし、おそらくすべて赤字に終わるでしょう。1」クラスも同様です。 トラブルがツリーで出てきた。Geneticsはツリーパラメータcp = 0を選択し、これによりツリーはたくさんの枝を出す許可を得ました。これは残念なことで、このパラメータをゼロ以外の小さな値に制限すべきでした。 Machine learning in trading: Dr. Trader 2018.05.24 13:50 #9509 0」を分類するための予測変数がデータ中に十分あるとは思えません。例えば平坦さを表す指標が必要です。 一般的なツリーとの相性は悪いですね。SanSanychの材木はもっとかっこいいです。アレクセイ・ヴャジミキン何が再教育だ、設定が違う、市場が激変しているだよ。モデル設定が悪く、結果的にオーバートレーニングになる。 СанСаныч Фоменко 2018.05.24 13:57 #9510 Dr.トレーダーSanSanychの材木はもっとかっこいいです。再教育も何も、彼は目標とする変数に関係するような予測因子を一つも持っていない、すべてノイズだ。しかもガラガラに座り込んで、ノイズチェックもせず、ここにゴミファイルを置く。 1...944945946947948949950951952953954955956957958...3399 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

もう少し予測器を追加して、アンサンブルに移行しようかな...。と、タンバリンとダンスが始まります。

やめておいたほうがいい)) 最悪だ

頭の中に戦略がなく、それが機能するかどうかの根本的な確認もできていない状態では、ただのクルバフィッティングに過ぎないのです。

カル・プレディクターがカルにならない、カル・モデルがカルにならない...。ということになりかねない。

この現象を十分に理解した上で、カーバフィッターとレギュラライザーを作ったところです。入力では何でも食べてしまい、フィードバックではランダムなものを吐き出しますが、正則化するとしばらくはうまくいきます。

やめておいたほうがいい)) 最悪だ

頭の中に戦略がなく、それが機能するかどうかの根本的な確認が全くできていない場合は、すべてカーヴァフィッティングになってしまいます。

予測変数のカルが取れない、モデルのカルが取れない...

必要ないでしょ、このデータでEAがうまく動けば、そこに記述されている規則性があるわけで、それがフィッティングかどうかは関係ないんだから、せめてMOモデルを使ってみようよ

ここは必要ない、このデータでEAがうまく動くなら、そこに記述されているパターンがあるわけで、それがフィットしているかどうかは別として、せめてMOモデルには出てきてもらいましょう

気づきとは、苦しみを通して得られる複雑なものです。

意識は苦しみを通して得られる複雑なものである

MOがアルゴリズムの明確なロジックを再現できないという認識?

MOではアルゴリズムの明確なロジックを再現できないことを実感したこと?

というのは、全く意味がありません。

と、まったく意味をなさない。

それなら、はい、がっかりです。

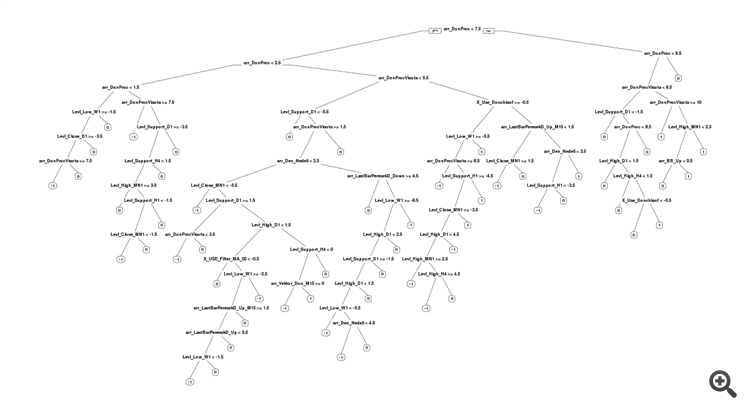

最後のファイルでは、ツリーでこのようにしました。

2016年、トレーニング

2015年、テスト。

を予測する場合:-1が1よりわずかに多く発生することになる。しかし、0が一番多いでしょうし、おそらくすべて赤字に終わるでしょう。1」クラスも同様です。

トラブルがツリーで出てきた。Geneticsはツリーパラメータcp = 0を選択し、これによりツリーはたくさんの枝を出す許可を得ました。これは残念なことで、このパラメータをゼロ以外の小さな値に制限すべきでした。

0」を分類するための予測変数がデータ中に十分あるとは思えません。例えば平坦さを表す指標が必要です。

一般的なツリーとの相性は悪いですね。SanSanychの材木はもっとかっこいいです。

何が再教育だ、設定が違う、市場が激変しているだよ。

モデル設定が悪く、結果的にオーバートレーニングになる。

SanSanychの材木はもっとかっこいいです。

再教育も何も、彼は目標とする変数に関係するような予測因子を一つも持っていない、すべてノイズだ。しかもガラガラに座り込んで、ノイズチェックもせず、ここにゴミファイルを置く。