L'auto-inganno del commerciante: la sfiducia nei confronti degli attaccanti. - pagina 13

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

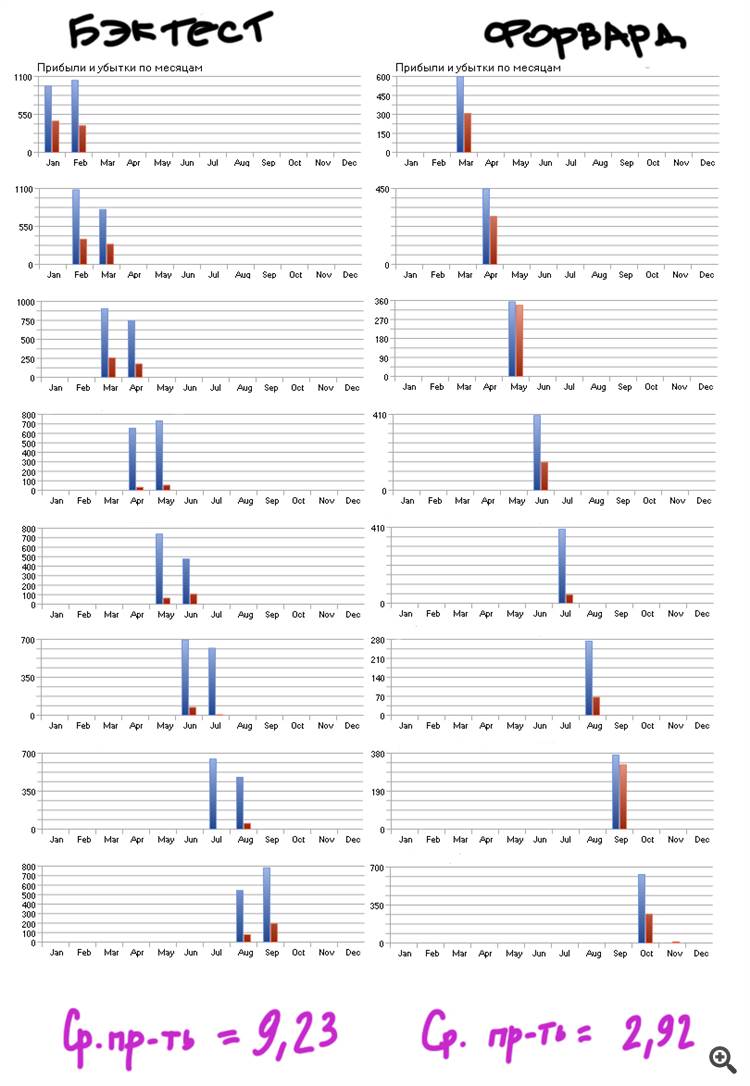

Diciamo che avete determinato il minimo con un "montecarl". Quanto deve essere lunga la tua storia? Quanto deve essere lunga la tua storia? Finché non mostri un modo reale di calcolare il cutoff di ottimizzazione - tutto ciò che è detto è solo un modo di SAMOUBMAN e di lirismo su argomenti di conoscenza comune. Le azioni, l'ho già detto, non ti salvano dal montaggio. Tutta la vostra logica porta a una sola soluzione: testare su TUTTA la storia. Tuttavia, si limita a questo. Perché? Se non avete bisogno di anticipi - testate su tutta la storia disponibile e la vostra "validità statistica" sarà massima.

Il mio modo è semplice, confronto la somma degli avanzamenti ottenuti sulla stessa trama, ma con passi diversi. Il miglior risultato dà la migliore fase di test. E con che cosa si confronta?

In nessun modo, il tipo di eqvità non è una condizione sufficiente. È stato dimostrato in precedenza da me che un eqiti posh, può essere il risultato di un fit. E il vostro attaccante sentirà la mancanza di una TS così montata. Un semplice esempio: test a termine con periodo di 1 anno questo TS passerà, perché la qualità complessiva del capitale della strategia è abbastanza alta:

Anche l'inoltro semestrale passerà. Ma questo non lo rende più dolce, perché il TS è un montato.

Il mio metodo è semplice, confronto la somma degli avanzamenti ottenuti sulla stessa trama ma in passi diversi. Il miglior risultato dà la migliore fase di test. Siccome non voglio un ragionamento astratto, ma massimizzare i profitti, confronto i profitti che gli attaccanti mostrano. E con che cosa si confronta?

Diavolo, sì, prendete la colla degli attaccanti su tutta la storia e analizzatela.

"Incollare gli attaccanti" è già più interessante. E come farai a incollare gli attaccanti? A mano? Non c'è nessun software conosciuto che possa farlo automaticamente.

Secondo questa logica, il miglior tipo di ottimizzazione è negli ultimi 20 anni. Meglio ancora, più di 100. La natura del grafico dei prezzi tende a cambiare nel tempo. La selezione della profondità della storia è un argomento a parte. Ma ci dovrebbero essere molti attaccanti - questo è sicuro.

Il mio metodo è semplice, confronto la somma degli avanzamenti ottenuti sulla stessa trama ma con passi diversi. Il miglior risultato dà la migliore fase di test. Dato che non sto cercando un ragionamento astratto, ma il massimo profitto, sto confrontando il profitto che mostrano gli attaccanti. E con che cosa si confronta?

"Incollare gli attaccanti" è già più interessante. E come farai a incollare gli attaccanti? A mano? Non si conosce nessun software che possa farlo automaticamente.

Non ho intenzione di farlo :) mi metto subito a incollare. Sì, è molto più difficile, sì, bisogna scrivere un motore che emula l'ottimizzazione, ma si ottengono risultati di cui ci si può fidare quasi immediatamente.

La ST stessa deve adattarsi alla natura mutevole del mercato. L'overshooting costante dei parametri non risolverà il problema https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

E cosa significa "emulare" l'ottimizzazione?

Questo significa un meccanismo che ottimizza i parametri EA richiesti proprio durante il backtest secondo il principio desiderato.

Di conseguenza, il backtest stesso diventa un incollaggio in avanti.

Questo significa un meccanismo che ottimizza i parametri EA richiesti proprio durante il backtest secondo il principio desiderato.

Di conseguenza, il backtest stesso diventa un incollaggio in avanti.