L'auto-inganno del commerciante: la sfiducia nei confronti degli attaccanti.

L'ottimizzatore standard di MetaTrader permette di selezionare non solo il periodo di backtesting ma anche il test in avanti -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, i suoi indicatori sono utilizzati dai trader per selezionare le impostazioni e trarre conclusioni sull'adeguatezza delle strategie.

Bene, come facciamo a confrontare automaticamente i diversi avanzamenti per diverse strategie in una situazione in cui ci sono 12 avanzamenti consecutivi basati sui risultati dell'ottimizzazione di una strategia e 12 per un'altra?

E in che modo 12 attaccanti consecutivi sono diversi da un attaccante comune sul periodo combinato di tutti e 12 gli attaccanti?

Se le strategie sono in un EA, allora possono essere confrontate in base alla ripartizione del parametro che commuta la strategia.

E in linea di principio, se volete qualcosa di più complesso, scrivete al service-desk con le vostre proposte su cosa dovrebbe essere fatto e come dovrebbe essere fatto. Ci si può rendere conto di qualcosa, e lasciare qualcosa da gestire con i propri mezzi improvvisati.

E che differenza c'è tra 12 attaccanti consecutivi e un attaccante comune sul periodo combinato di tutti e 12 gli attaccanti?

Ebbene, come si fa a confrontare automaticamente diversi avanzamenti per diverse strategie l'uno contro l'altro, inoltre, in una situazione in cui ci sono 12 avanzamenti consecutivi basati sui risultati di un'ottimizzazione e 12 basati sull'altra?

Non capisco bene il problema. L'ho sempre fatto in modo semplice, per esempio: ottimizzazione per 2 mesi, test un mese dopo l'ottimizzazione. Ho accumulato dati per un anno e ho fatto una conclusione sull'efficienza dell'algoritmo. Fondamentalmente tutte le funzionalità sono lì, ho scritto i dati di base sul test in un quaderno. Se il sistema mostra un plus stabile sul forward, è fattibile.

Faccio automaticamente la stessa cosa, ma ottengo il risultato sotto forma di screenshot. Quindi il mio compito è -1. imparare a registrare i dati sugli attaccanti in un file, dove saranno analizzati ed elaborati nel loro insieme per l'anno. 2. confronta i dati di un anno di due o più Expert Advisor 3. seleziona automaticamente l'Expert Advisor di maggior successo in termini di guadagni.

Cioè posso scrivere un rapporto, ma ogni rapporto successivo sovrascriverà il precedente. E non sarò in grado di ottenere un tavolo generale. Finora ho solo pensato a un algoritmo del genere - alla fine di ogni esecuzione per riscrivere un rapporto di inoltro in una solita tabella del tester e in qualche modo estrarre questi dati e formare una tabella separata per elaborare tutti gli inoltri.

In MT5 potete usare OnTesterPass per elaborare e registrare tutti i risultati nei vostri file. MT4 ha la funzione TesterStatistics disponibile da OnTester.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Non vedo quasi mai un'analisi dell'efficacia delle strategie e dei sistemi basati sui forward.

Che cos'è? Assenza di tradizione o evitare emozioni spiacevoli?

Se l'assenza di onesti attaccanti nella vendita degli EA può essere in qualche modo spiegata dal desiderio di vendere il prodotto, l'enfasi sui bei grafici montati nella discussione sul lavoro non può essere spiegata da altro che dal desiderio di ingannare. Inoltre, ci sono anche dichiarazioni che la storia dei broker non può essere attendibile, contiene qualche "volatilità extra" e altri miti.

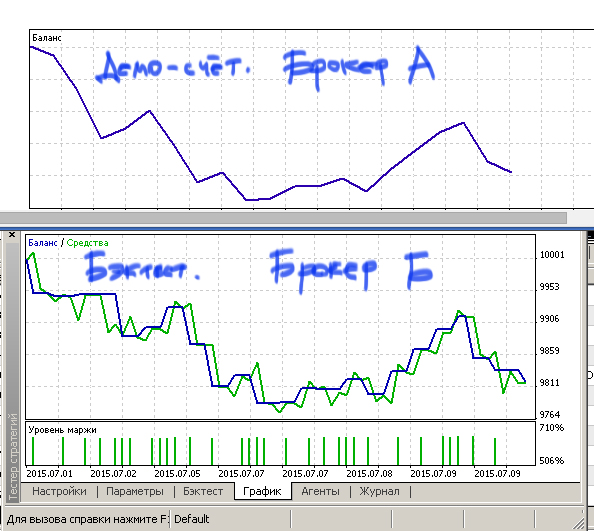

Ma la domanda è ancora valida - ci si può fidare degli attaccanti? La risposta è chiara - solo nella misura in cui la simulazione di trading può essere affidabile, cioè i backtest in generale. Tutti possono fare l'esperimento più semplice - ottenere il risultato del trading su un conto demo ed eseguire lo stesso sistema con le stesse impostazioni nello Strategy Tester nello stesso periodo. Vale a dire, ottenere un avanti reale e un avanti virtuale di prova e confrontarlo. L'ho fatto molte volte con diversi broker e il risultato è sempre lo stesso. Sì, ci sono differenze, ma non sono fondamentali.

Infatti, la modellazione del comportamento del sistema eseguendolo su un intervallo di storia non ottimizzato è il metodo di analisi più efficiente per un trader. Il controllo della realtà è ovviamente il modo più affidabile, ma purtroppo bisogna vivere per sempre per passare attraverso tutte le varianti nella vita reale. Cioè la modellazione come avanti al passato è il modo più efficace di ricerca. Ma allora perché gli attaccanti sono completamente assenti dalle discussioni? Forse perché non esiste un software pratico per elaborare e analizzare i risultati di più test, sia in avanti che indietro?

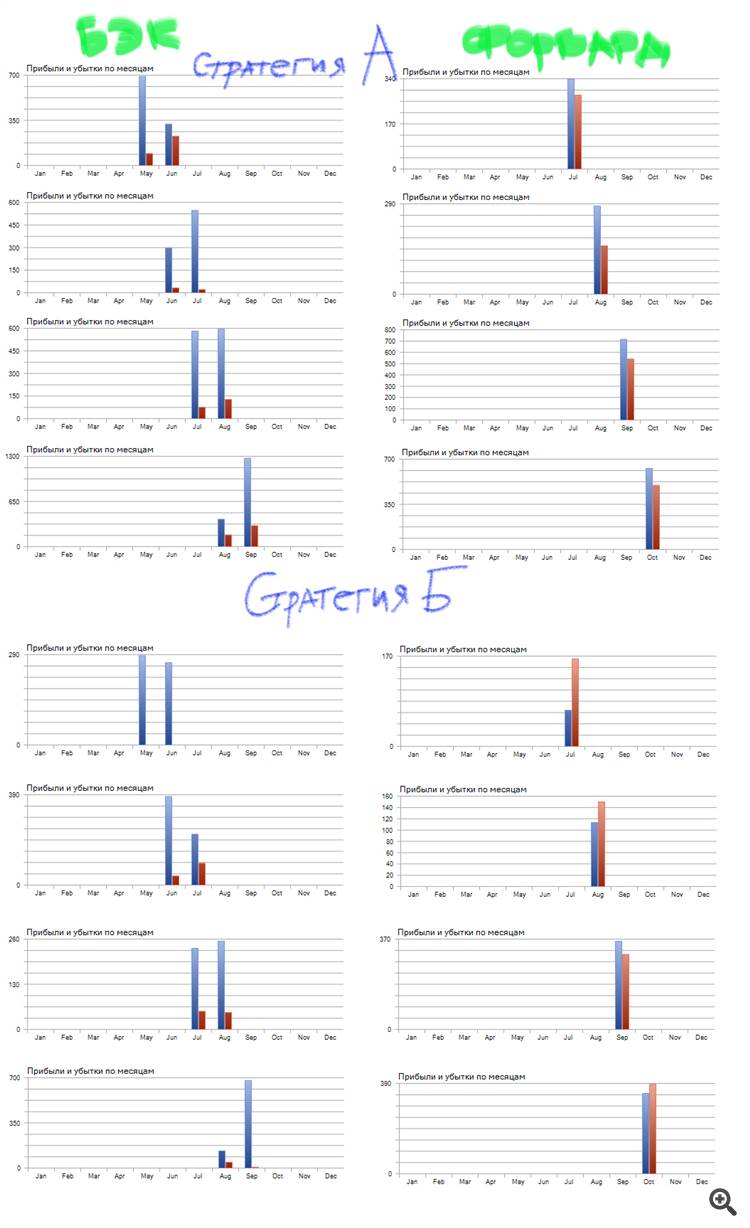

Per esempio - ho preso due strategie simili che sono diverse da un solo parametro, le ho fatte passare attraverso l'autotester e ho raccolto manualmente le immagini.

È subito evidente che il backtest della strategia B è ancora migliore, ma perde sul lato anteriore. In altre parole, la strategia A ha una migliore inerzia della redditività rispetto alla strategia B. Quale strategia è più adatta al trading? Chiaramente, il primo.

Inoltre, possiamo usare i forward per trovare la periodicità ottimale dei test e molto altro. Ma non sono alla moda.

Qualcuno conosce questi programmi? Per esempio, qualcuno può mettere automaticamente e coerentemente i risultati dei test sia indietro che in avanti, almeno in una tabella in Excel, per cominciare, cioè creare una storia di un certo numero di ottimizzazioni? Dal momento che questa analisi dei forward e la successiva selezione delle strategie dovrebbe già essere automatizzata, piuttosto che a occhio. Cioè l'evoluzione automatica delle strategie può essere fatta già ora con mezzi molto semplici.