L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 3091

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Finora a pagina 8. E questa è ancora un'introduzione)))

Sembra che si tratti di un confronto di Sharpe (ma scrivono che è possibile utilizzare qualsiasi altro indicatore) sulla convalida incrociata.

Da quello che ho capito, dovrebbero essere ottimizzati 4 parametri

Tuttavia, va notato che questi valori possono dipendere dalla metrica di prestazione e dal valore di soglia selezionati.

Necessità di ottimizzazione multi-criteri Pareto front-to-back multi-criteri

Da quello che ho capito, ci sono 4 parametri da ottimizzare

Tuttavia, va notato che questi valori possono dipendere dalla metrica di performance scelta e dal valore di soglia.

Troppo breve per capire quali siano questi parametri. ecco altri dati dall'articolo a pagina 13 (se il pacchetto riproduce completamente i metodi dell'articolo, ma forse è stato aggiunto/sottratto qualcos'altro)

Statistiche di overfit

Il quadro introdotto nella Sezione 2 ci permette di caratterizzare l'affidabilità

del backtest di una strategia in termini di quattro analisi complementari:

1. Probabilità di backtest overfitting (PBO): La probabilità che la

configurazione del modello selezionata come ottimale IS sottoperformi la me-

diana delle N configurazioni del modello OOS.

2. Degradazione delle prestazioni: determina in che misura una maggiore per-

formance IS porta a una minore performance OOS, un evento associato

agli effetti memoria discussi in Bailey et al.[

3. Probabilità di perdita: la probabilità che il modello selezionato come ottimale

IS comporti una perdita OOS.

4. Dominanza stocastica: Questa analisi determina se il procedimento

utilizzato per selezionare una strategia IS sia preferibile alla scelta casuale diuna

configurazione di modello tra le N alternative.

Ogni elemento è discusso in dettaglio di seguito.

È troppo breve per capire quali siano questi parametri. Ecco qualcosa di più dalla pagina 13 dell'articolo (se il pacchetto riproduce completamente i metodi dell'articolo, ma forse è stato aggiunto/sottratto qualcos'altro).

il pacchetto è semplicemente orribile, non ho mai visto un pacchetto del genere in tanti anni.

il codice è terribile

la documentazione è praticamente inutile

Non capisco come sia finito in CRAN.

Non riesco ancora a capire, c'è un sistema di trading che viene investigato diviso in lotti o ci sono diversi TS (in questa libreria)?

Non riesco ancora a capire se un sistema di trading viene studiato diviso in lotti o se si tratta di diversi TS (in questa libreria).

Selezione del modello migliore tra un insieme di modelli ottenuti con diversi parametri/iparametri. L'input è una matrice, dove ogni colonna è una previsione di uno dei modelli.

O forse no. Non l'ho ancora capito nemmeno ioSelezione del modello migliore tra l'insieme dei modelli ottenuti con diversi parametri/iparametri. L'input è una matrice in cui ogni colonna rappresenta la previsione di uno dei modelli.

Ho già capito come funziona.

Non capisco come lavorare con il risultato

Fornisco una colonna (una TS)

risultato

Do 5 colonne (cinque TS)

Ottengo anche una riga.

Dovrebbero esserci 5 righe, oppure se è il risultato della migliore TS, dovrebbe esserci un mndex della migliore...

Ucciderei questo autore

Selezione del modello migliore tra l'insieme dei modelli ottenuti con diversi parametri/iparametri. L'input è una matrice in cui ogni colonna è la previsione di uno dei modelli.

O forse no. Non ho ancora capito nemmeno questo.Si può interpretare come se si prendessero i rendimenti dei TS da diverse sezioni di mercato (parametri/iperparametri ) ????

sezioni di mercato diverse == parametri/iperparametri?

Può essere interpretato come l'assunzione dei rendimenti del profitto del TC da diverse parti del mercato (parametri/iperparametri ) ????

Esattamente i ritorni di profitto.

diverse parti del mercato == parametri/iperparametri?

Come ho capito esattamente le impostazioni: diversi periodi di MA, SL, ecc.

Ricevo anche una riga

Dovrebbero esserci 5 righe, o se si tratta del miglior TC, dovrebbe esserci un mndex dei migliori...

Come risultato, si ottiene la valutazione complessiva del modello (e probabilmente dei dati del predittore e del target)

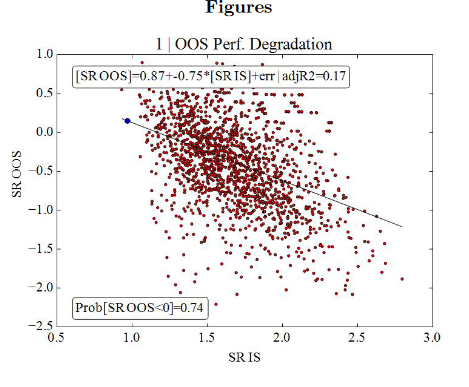

Un cattivo modello dà questi risultati (solo il 17% dei risultati OOS superiori a 0).

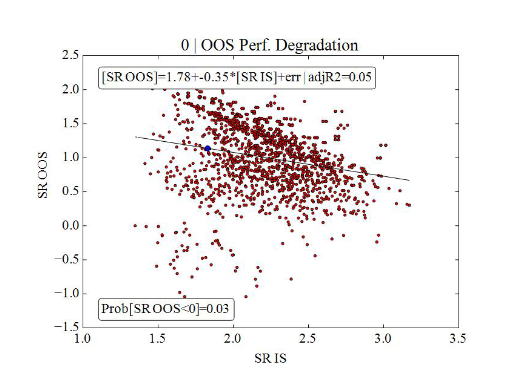

Un buon modello - 95% di risultati OOS superiori a 0

Sono arrivati i rimpatriati.

Sapete, guadagni e perdite, giusto?

Quindi prendiamo i ritorni degli Stati quando la posizione è aperta.

Da quanto ho capito, si tratta delle impostazioni: diversi periodi di MA, SL, ecc.

Invece di impostazioni diverse del TS, mi limiterò a fare trading su aree diverse, penso che possa essere equiparato.