Holy-Grail !! Enfin,

Félicitations à Ubzen ! !!!!!!

Cela semble très intéressant...

Pourquoi la nécessité de supprimer la modélisation de la qualité......... est-ce parce qu'elle est inférieure à 99% ?

Ainsi, sans aucune information, à l'exception de ce qui est évident, vous avez probablement commencé le back test avec 5.000 et terminé avec environ 24.000 en plus de 10 ans ... soit presque 17% par an (intérêts composés).

Pas très impressionnant.

Bien sûr lol - Je ne l'ai pas encore fait donc je serai le premier à le voir. Allez bébé... rends papa fier.

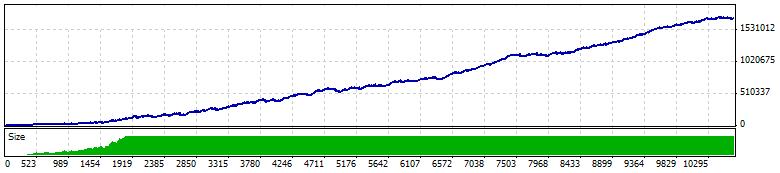

Barres dans le test 3757843

Ticks modélisés 7348544

Erreurs de graphiques mal assortis 0

Dépôt initial 5000.00

Bénéfice net total 1709821.30

Bénéfice brut 8587085.90

Perte brute -6877264.60

Facteur de profit 1,25

Gain attendu 160.86

Pertes absolues 260.00

Pertes maximales 60810.00 (10.20%)

Abattement relatif 30.59% (8085.00)

Total des transactions 10629

Positions courtes (% de gain) 5591 (83.13%)

Positions longues (% de gain) 5038 (84.26%)

Transactions gagnantes (% du total) 8893 (83.67%)

Transactions perdantes (% du total) 1736 (16.33%)

Maximum

gains consécutifs (profit en argent) 45 (49440.00)

Pertes consécutives (perte en argent) 5 (-22180.00)

Maximal

gains consécutifs (nombre de gains) 49440.00 (45)

Perte consécutive (nombre de pertes) -22180.00 (5)

Moyenne

gains consécutifs 6

pertes consécutives 1

ubzen,

Non, une qualité de modélisation de 90% ne me rendrait pas crédible. Je voudrais voir 99% avant de commencer à m'enthousiasmer. 90% n'est pas une qualité suffisante pour s'enthousiasmer, sans parler de la qualité que vous avez atteinte (25%).

C'est la base du backtesting, vous le savez sûrement ?

Je vais vous dire, revenez dans 3 mois et montrez-nous ce que cela a fait à votre compte réel...................

Mt4 avec 99% de modèle=impossible, je ne peux pas installer mt5 car je n'ai pas le processeur requis. Les ticks de Mt5 sont toujours des barres de 1 minute avec plus de points de contrôle que ceux de Mt4. Les barres Open/Close/High/Low sont toujours enregistrées, donc, si j'utilise des prix ouverts dans l'ea et les tests, la qualité du modèle ne devrait pas avoir d'importance et vous devriez le savoir.

J'ai juste mis cela pour le plaisir et à des fins de taquinerie, mais dans le processus, j'ai réalisé quelque chose. C'est que : Personne ne fait confiance au back-tester et encore pire, personne ne croit au succès. Si la qualité était de 99%, tout le monde dirait d'attendre qu'elle échoue dans les tests en amont. S'il a fonctionné pendant 3 mois, tout le monde dira d'attendre quelques années et vous verrez. S'il était bon pendant deux ans, tout le monde dirait : "Enlevez votre EA de ma vue". Hé, je pourrais dire les mêmes choses aussi :).

Mt4 avec un modèle à 99%=impossible

Ce n'est pas impossible, il y a des solutions de contournement (Gordon a les liens) en utilisant une version antérieure de MT4 (211 ou autre) avec des fichiers tick qui produisent le score de qualité de modélisation de 99% tant recherché.

Les barres Open/Close/High/Low sont toujours enregistrées, donc, si j'utilise les prix ouverts dans l'ea et les tests, la qualité du modèle ne devrait pas avoir d'importance et vous devriez le savoir.

En vérité, je fais en sorte que mes EA dépendent uniquement des valeurs OHLC et ne s'activent qu'à l'ouverture d'une nouvelle bougie. Aussi bien pour le backtest que pour le live trade.

J'ai juste mis cela pour le plaisir et à des fins de taquinerie, mais dans le processus, j'ai réalisé quelque chose. C'est que : Personne ne fait confiance au back-tester et encore pire, personne ne croit au succès. Si la qualité était de 99%, tout le monde dirait d'attendre qu'elle échoue dans les tests en amont. S'il a fonctionné pendant 3 mois, tout le monde dira d'attendre quelques années et vous verrez. S'il était bon pendant deux ans, tout le monde dirait : "Enlevez votre EA de ma vue". Hé, je pourrais dire les mêmes choses aussi :).

Peut-être pour le formuler différemment... toute personne qui s'y connaît sait qu'il ne faut pas compter sur le backtester pour produire des métriques d'analyses significatives en ce qui concerne le succès et l'échec d'une stratégie commerciale.

Le testeur de stratégie est un outil formidable, mais je ne l'utiliserais pas pour produire un résultat de profit/perte pour des données historiques de 10 ans sur la base desquelles j'ai mis la stratégie en test réel.

Par contre, j'utilise le testeur de stratégie et je me fie à ses résultats pour générer des histogrammes des données résultantes afin de caractériser les mesures qui m'intéressent (MAE, MFE, temps d'ouverture de la transaction, temps jusqu'à la MAE, etc) pour une combinaison de filtres et une stratégie commerciale données. ) pour une combinaison de filtres et une stratégie commerciale données. Vous devez vérifier ces données au cours du backtest si vous voulez tester la stationnarité des métriques, etc. Tout cela est très utile à faire avec le testeur de stratégie.

Mais exécuter un backtest pour simplement sortir un nombre comme la perte de profit ou le drawdown maximal (ou à peu près n'importe quelle métrique calculée par le rapport générique du testeur de stratégie) est définitivement inutile à des fins d'analyse. Même si vous ne savez pas pourquoi c'est le cas, vous avez certainement l'impression que c'est le cas parce qu'absolument aucun autre segment de l'industrie financière ne calcule ni ne publie ses mesures de succès dans les termes et la caractérisation que Strategy tester fait.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Je ne peux pas résister :). Un petit plaisir pour les yeux pour vous.