En souvenir des anciens combattants : Box et Jenkins

Ne créez pas de lien, ou il y aura un autre fil de discussion sur Econometrics 2 où presque personne ne comprendra vraiment ce que vous essayez de faire. Dans vos propres mots, faa!

J'ai récemment lu un article selon lequel les queues épaisses sont causées par des valeurs aberrantes, souvent uniques. Je me souviens que vous aviez une opinion différente. Je peux me tromper.

Comment s'y rendre ? De rien à faire, combattre l'ignorance flagrante des forumers. Don Quichotte. Il y a beaucoup de gens ici qui sont fiers du fait qu'ils ne lisent rien. C'est juste horrible ! Et voici deux liens en même temps.

Non. Seul l'original peut être discuté. Aucune "déclaration moderne" n'est acceptable

Peut-être que je ne l'ai pas exprimé correctement. Le lien est tout à fait conforme à l'original et peut être plus large. Mais ce n'est pas la question.

Faisons une digression.

Quelle est la sémantique d'un opérateur de langage de programmation ? C'est le programme, le code qui exécute cet opérateur.

Qu'est-ce qu'un modèle ARMA ? C'est le code qui exécute ce modèle.

Si l'on s'éloigne de cette interprétation, on risque de se noyer dans des interprétations différentes par les lettrés et des surinterprétations au niveau des termes des ignorants.

Dans ce forum - un programme (code exécutable) est sémantique. Ainsi, la sémantique du livre de Box est un programme, comme STATISTICS, qui donne une signification précieuse aux formules de trading, aux mots.

Commençons.

Un modèle ARIMA s'écrit sous la forme : ARIMA (p,d,q) ou AR(p) I(d) MA(q), où p et q sont le nombre de retards dans l'équation de régression et d est le nombre de fois que la série originale a été différenciée.

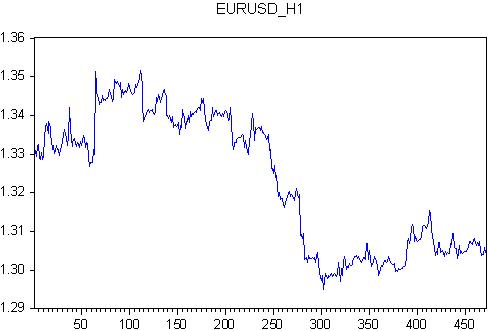

Tout d'abord, nous allons prendre ARMA et sélectionner le nombre de retards. Nous prendrons EURUSD du 2011.11.28 00:00 au 2011.12.23 21:00. Il s'agit d'un nombre entier de semaines, chaque semaine comporte 118 barres horaires - soit 472 barres au total.

Pour cette citation, nous écrivons l'équation regex

eurusd ar(1) ma(1) c @trend

c'est-à-dire que nous définissons le quotient EURUSD par l'autorégression, l'erreur, le décalage (constant) et la tendance linéaire.

Estimons les coefficients de cette régression.

Nous avons obtenu un résultat décent sur deux paramètres et un résultat plat sur les deux autres : @trend ma(1) ont des valeurs d'erreur très importantes lors de l'estimation des coefficients.

Quel est le résultat pratique de cet exercice ?

(1) Nous avons obtenu une certaine équation, qui peut être programmée comme un indicateur avec des caractéristiques sous forme numérique.

(2) Notre indicateur ne prend en compte que la valeur précédente du quotient et la différence entre le quotient et la valeur de régression. Notre indicateur est donc plus précis.

(3) Résultat totalement nouveau pour l'AT : les coefficients d'un indicateur sont des variables aléatoires. Au moins une conclusion : les indicateurs sans adaptation des coefficients à la cotation actuelle n'ont aucun sens.

.....

(2) Notre indicateur ne prend en compte que la valeur précédente du quotient et la différence entre le quotient et la valeur de régression. Notre indicateur est donc plus précis.

(3) Un résultat totalement nouveau pour TA : les coefficients de l'indicateur sont des variables aléatoires. Au moins une conclusion : les indicateurs sans adaptation du ratio à la cotation actuelle n'ont aucun sens.

(2) Plus précis que quoi ?

(3) A quoi cela sert-il si votre indicateur est plus précis mais sans signification ?

(2) Plus précis que quoi ?

(3) Quel est l'intérêt pour votre indicateur d'être plus précis mais sans signification ?

Vous ne vous intéressez qu'à votre propre intérêt.

L'économétrie n'a pas pour but le profit, mais la crise mondiale.

Peu importe quel indicateur est le plus précis et peu importe qu'il soit dénué de sens. La chose la plus importante pour un nerd est de calculer tout ce qui lui tombe sous la main. Mais le programmeur a finalement maîtrisé EViews et est heureux de pouvoir introduire des données dans le programme et d'obtenir en retour des chiffres sans signification. L'essentiel ici n'est pas le résultat, mais la joie du processus.

L'économétricien veut que nous nous réjouissions avec lui. Ne gâchons donc pas son humeur avec le mercantilisme et ne nous réjouissons pas des possibilités insignifiantes de l'économétrie.

Honorons également la mémoire de Jenkins et Box, les instigateurs de la crise mondiale, par une minute de silence, c'est-à-dire que nous devrions essayer de vivre une minute entière sans les injurier. Cela ne se produira pas immédiatement et pas pour tout le monde, mais vous devez essayer.

(2) Plus précis que quoi ?

(3) Quel est l'avantage de votre indicateur qui est plus précis mais sans signification ?

(2) Plus précis que quoi ?

Tout est dans la comparaison. Une fois a écrit un article que HP a peu à voir avec la citation. Plus précis que HP, si vous voulez.

(3) Quel est l'avantage d'un indicateur plus précis mais sans signification ?

Et cette question est la pierre angulaire de tout ce qui concerne l'AT et l'économétrie.

La question à laquelle il faut répondre est la suivante : quel devrait être le but ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

En 1974, il y a 38 ans, le livre légendaire "Time Series Analysis" de Box et Jenkins était publié. Ce livre a eu et continue d'avoir un impact énorme sur l'analyse et la prévision des séries chronologiques. Aujourd'hui encore, les agences gouvernementales américaines font des prévisions en utilisant une modification de ce modèle, bien que de nombreux éléments nouveaux soient apparus. Mais n'oublions pas les vétérans.

Le livre présente le modèle ARMA, ARIMA dans la traduction russe ARSS ou ARPSS.

Ce modèle fait l'objet d'un certain nombre de malentendus. Commençons par le nom.

En russe : ARSS - autorégressif et moyenne mobile.

AR - autorégressif - est explicite. Le dernier terme de la série temporelle est défini par ses valeurs précédentes, décalées. Une idée commune à presque tous les indicateurs.

SS - moyenne mobile. C'est là que ça se complique. Ça n'a rien à voir avec la balance. Il s'agit de la modélisation du bruit. C'est-à-dire que le modèle représente initialement le marché à partir de deux composantes : déterministe, qui est décrite par AP, et le bruit, qui est décrit par MA. Pour les indicateurs, il s'agit clairement d'un mot nouveau depuis 1974 !

Il existe une extension du modèle ARSS sous la forme ARPSS, où P est pro-intégré. C'est là qu'il intervient. Intégré signifie différencié ! C'est-à-dire qu'ils ont pris la différence entre les barres voisines du quotient !

Et la réalisation finale de Box et Jenkins. La non-stationnarité de BP est explicitement reconnue et une méthodologie pour convertir une série temporelle non-stationnaire en une série stationnaire est proposée. La lettre "P" est juste le moyen de transformer un RV non stationnaire en stationnaire.

Plus loin dans le sujet, je donnerai les résultats des calculs effectués avec ce modèle. Je propose de discuter des résultats et de leur applicabilité aux forums. Le modèle est traité de manière suffisamment complète dans STATISTICS, tant au niveau de la documentation que de la mise en œuvre du logiciel. J'utiliserai EViews, bien que dans ce domaine il me semble inférieur à STATISTICS.

Alors, commençons.