comment apprendre au TS à distinguer entre FLET et TREND ? ??? - page 15

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Débogueur

Vous n'avez pas besoin de quelque chose qui y soit attaché ? Je l'ai mis dans /indicateurs/ - Je l'ai mis, rien sur l'écran.

Débogueur

Vous n'avez pas besoin de quelque chose qui y soit attaché ? Je l'ai mis dans /indicateurs/ - Je l'ai mis, rien sur l'écran.

l'indicateur lui-même ne sait pas ce que c'est. Il est sur la barrière.

S'il ne s'agit pas d'un produit commercial, vous devriez au moins le mettre en page, puis le peigner autant de fois que nécessaire. J'essaie d'expliquer Alexey, il a du tact, alors que pour nous, compatriotes, c'est plus facile. Ce qu'il pensait, et puis il s'est épanché. :))

Le lecteur est censé connaître la construction d'une stochastique commune. Il serait utile de lire l'article de M.Korolyuk (Moisha) "Turtle - it sounds proud".

Donc, stochastique asymétrique. En fait, il n'y a que trois différences par rapport à la norme :

Kperiodse compose maintenant de deux - KperiodShort (court) d'ordre inférieur et KperiodLong (long) d'ordre supérieur.Nous avons également ajouté le paramètre du niveau de survente (SP) OverSold, par lequel est calculé le niveau de surachat (PC). Stochastique entrant dans les zones de PC/PP change Kperiods - longueurs de recherche des sommets/minimums. La troisième différence est le seuil de sensibilité - le paramètre Sens.

Logique defonctionnement:

Si la stochastique est entrée dans la zone PP, la recherche des minima est effectuée pour la période K inférieure (KperiodShort) des barres, et pour les maxima - pour la supérieure (KperiodLong). En entrant dans la zone PP - en miroir - les bas sont recherchés sur la barre la plus longue, les hauts sont recherchés sur la barre la plus courte.

Interprétation/utilisation (gratuite et facultative)). Un mouvement stochastique dans la zone PC/PP signifie un changement de tendance dans la direction correspondante. Mais ! un changement de tendance ne signifie PAS l'ouverture d'une position dans sa direction en général. L'entrée se fait pendant une correction, qui peut être identifiée par le franchissement de la ligne des 50%. Si vous suivez à peu près la "tortue" - la position s'accumule pendant les corrections. Lorsque la tendance change, soit la position est fermée complètement, soit elle est raccourcie. Dans ce dernier cas, la fermeture complète est effectuée pendant une correction et l'opposé est ouvert en même temps. Les stops sont fixés à l'extremum précédent (opposé). Mais il est peu probable qu'ils fonctionnent en mode travail.

Mais c'est seulement à partir de la broche. Je n'impose pas ma tactique.

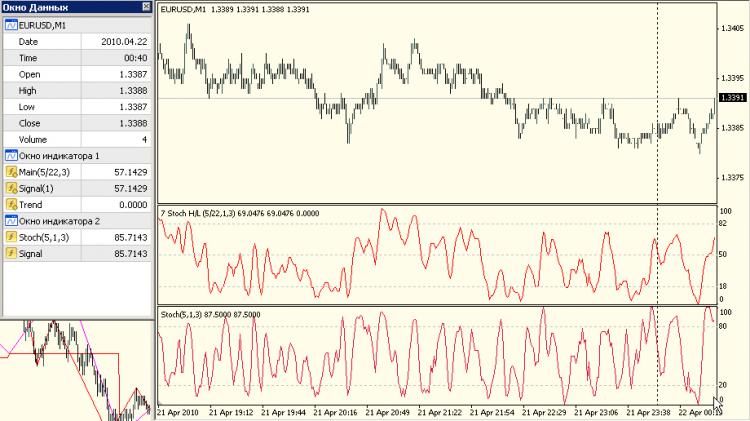

Dans la première sous-fenêtre - stochastique asymétrique, dans la seconde - normale.

Appel de codes, de paramètres d'entrée et d'affectations de tampons :

индикатор сам не понял, что счас. Он на заборе.

D'autres champs de paramètres sont décrits dans la base :

===

Pour votre référence, le %K est affiché à la place de la tendance par le tampon "Trend" - vous pouvez observer la logique de l'augmentation de la période. Vous pouvez également renvoyer la tendance elle-même dans le tampon (elle est désactivée).

===

Oui. Le code contient des fragments et des parties inutiles, mais comme on m'a demandé de les sortir, cela ne me dérange pas. Sinon, tout fonctionne comme il se doit.

À mon avis, l'émergence même des termes "plat" et "tendance" est un phénomène purement psychologique, car l'esprit a besoin d'une imagerie poétique pour expliquer le marché.

Pour moi, distinguer le premier du second, c'est comme distinguer le vert du chaud.

En regardant les graphiques, il est en quelque sorte évident pour moi seulement que le marché est un ensemble de fluctuations. Et les oscillations avec une amplitude différente. Et c'est à partir de ces fluctuations (peut-être même selon le principe fractal) que se forment les fameux canaux. Cela signifie qu'une tendance et un plat peuvent être différents. Le prix peut chuter rapidement - une pomme est tombée sur la tête de quelqu'un, ou il peut suivre le même chemin qu'une feuille d'automne - oscillant doucement en une belle vague. C'est la même chose avec le plat - il y a des cordes de flottement sourd et il y a une vague de surf constante sur l'horizontale de la jetée. Par conséquent, la question de savoir comment distinguer le plat de la tendance devrait être reformulée en une question : comment distinguer la forte amplitude de la faible. La réponse a déjà été entendue ici, mais elle n'a pas reçu l'attention nécessaire - la volatilité. En d'autres termes, si vous ne voyez pas le mouvement oscillatoire, augmentez la période de temps. -) Si vous voyez un plat - utilisez une loupe. Cela signifie que ce qui ressemble à du bruit dans une période de temps donnée peut très bien être une fluctuation dans une période plus petite.

Mais le mouvement oscillatoire lui-même est composé de deux phases de tendance et de retournement. Ainsi, l'antonyme du terme "tendance" devrait être le terme "retournement".

Par conséquent, le TS doit contenir :

1. Suivi de tendance (j'utilise le chandelier H.-Ashi).

2. Comptabiliser le retournement (j'utilise le stochastique)

3. La prise en compte de l'amplitude des fluctuations (j'utilise StDeviation), qui modifie simplement le délai d'intervention en fonction de l'activité du marché.

(Mon TS inclut également la prise en compte de facteurs externes - le SnP500, qui lance le mouvement dans une direction ou une autre, et surveille simultanément les poussées, lorsque le mouvement brusque - nous le suivons inconditionnellement, mais ceci est une autre histoire).

Je propose donc de discuter - quels indicateurs suivent mieux le mouvement vers l'avant, et quel renversement. Par exemple, lorsqu'il y a un renversement de tendance, la volatilité diminue généralement, mais qu'en est-il des volumes ?

prononsens:

Qu'en est-il du volume ?

Le volume a une corrélation très forte avec l'ATR. Bien sûr, il existe des divergences de signaux telles que les barres de Williams "accroupies", mais en général, cela n'a pas d'importance. Il peut s'agir de tick ou de lot (argent).

Sinon, vous pouvez également jeter un coup d'œil ici. En voici un extrait :

//

Ici - regardez : la notion bien connue selon laquelle les oscillations vers la tendance sont accompagnées d'une augmentation du volume ou, comme dans la figure ci-dessous, de la fourchette réelle, est clairement confirmée par les indicateurs proposés. Dans la première sous-fenêtre, la ligne rouge épaisse est la stochastique modulée ATR (~SrochAM) et la ligne bleue fine est la régulière. On peut clairement voir comment les fluctuations non tendancielles de la stochastique sont filtrées. Dans la sous-fenêtre inférieure, pour référence, le signal modulant (~norm) est l'ATR normalisé(5).

===En général, toutes ces tentatives d'adaptation sur le cadrage temporel sont semblables à la futilité de tirer une paire de fraises sur une pieuvre. Mais au moins, l'approche proposée est plus proche de l'essence des mouvements du marché que le croisement chaotique d'indicateurs connus et inconnus, suivi de l'arrivée de mutants dans l'optimiseur et de l'achèvement de leur souffrance par un tir de contrôle au dépôt.

//

Le volume a une corrélation très forte avec l'ATR. Bien sûr, il existe des divergences de signaux telles que les barres de Williams "accroupies", mais en général, cela n'a pas d'importance. Même si c'est une tique ou un lot (argent).