Taux de variation des prix - page 3

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Mais il y a un autre moyen, il suffit de regarder ce graphique sous un angle différent. Et si vous le présentez comme un graphique de Renco, vous obtenez que vitesse= nombre de briques par heure, car une brique n'est rien d'autre que la distance parcourue en ticks, en ajustant la taille de la brique vous obtenez l'analogue des cm, km, miles ...... quelque chose comme ça.

1. Je ne vois pas le rapport. Les leaders des championnats sont donc les meilleurs programmeurs ?

2. J'avais mes propres tâches, je ne fais pas de commerce sur les ticks, il y a trop d'informations.

3. Croyez-moi.

Vous pouvez écrire un testeur pour votre propre stratégie. Et ce qui est intéressant, c'est que le testeur a des tics, c'est-à-dire qu'il dispose de toutes les informations et que la sortie peut avoir un résultat - tout dépend du programme testé.

4. Si vous la passez au testeur, en tenant compte des coûts du trading, je suis sûr qu'il n'y a pas de profit à parler dans une telle stratégie.

1. Pas nécessairement les meilleurs, mais ils savent simplement programmer et connaissent MQL, il n'y a pas d'autre moyen de participer au championnat. Ils savent juste comment le faire, c'est tout, le lien est juste à cet effet... Je veux vous montrer ce que je peux faire et pendant longtemps.

Vous pouvez négocier sur les ticks, mais personne ne vous demande de le faire. Vous pouvez trader sur les barres astucieuses appelées Renko, mais faites-le "correctement".

3) Vous devriez le croire, le code est dans le domaine public depuis presque 9 ans.

4. C'est ce que j'ai fait, j'ai écrit mon propre testeur. J'espère que je n'ai pas besoin d'expliquer combien de travail cela représente, combien d'efforts et de temps ont été consacrés ... J'espère ne pas avoir à expliquer le travail que j'ai fourni, le temps et les efforts que j'ai dépensés... alors que le cahier des charges ne prend que deux cordes.

5. Sûr ? Je veux dire, même sans le tester, vous êtes sûr. Super. Bien sûr, vous ne pouvez pas entrer les coûts dans le testeur de ninzi ...

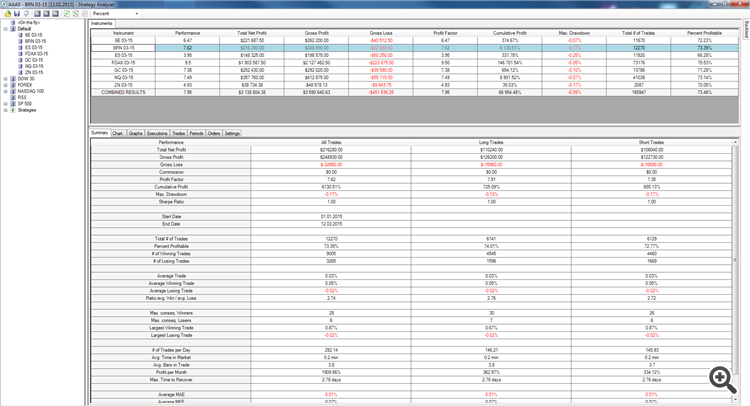

Puis une fois de plus aller sur le lien ... regardez le résultat du test bénéfice net 144100 $ avec le nombre de transactions 18850, si vous prenez la commission de 5 $ (c'est une commission double, et draconienne). Puis, en utilisant des mathématiques de premier ordre, obtenez 144100 - (18850 * 5)=144100-94250 = 49850 $ en résidus secs ...

50 tonnes de vert, aucun indicateur, aucune optimisation, 1 lot, sans aucune moyenne, peresidok et matrigalov etc. etc ...

Je ne dis pas que c'est un système de trading parfait, il en existe de meilleurs (capture d'écran ci-dessous).

Pouvez-vous afficher un code similaire + afficher l'idée + montrer une vidéo sur la façon d'écrire un tel code de conseiller et de le tester.....

Au moins quelque chose de similaire en termes de caractéristiques ?

Ces captures d'écran et ce robot pour la réflexion, il y a une idée là. Il doit être fini comme un robot de combat. Une capture d'écran du robot de combat ci-dessous.

Les résultats 1 lot, pour divers instruments à terme CME (EUR / USD, Pétrole, miniS & P500, Dax, Or, Obligations ...) le drawdown maximum de centièmes de pour cent, le facteur de profit de 4 et plus. Bénéfice net total supérieur à 3 millions (honoraires compris).

Z.U. Le chemin à diviser par le temps est la vitesse. Pas la densité. Manuel de physique, je ne me souviens pas de la classe. Mais je me souviens exactement de la vitesse :-) km/h.

Z.U. Le chemin divisé par le temps est la vitesse. Pas la densité. Je ne me souviens plus de quelle classe du manuel de physique. Mais je me souviens exactement de ce qu'est la vitesse :-) km/heure

La vitesse n'est pas un chemin dans une heure fixe, la vitesse est une distance fixe dans le temps qu'il faut pour la parcourir. )

Sergei, pouvez-vous me dire selon quels critères cette distance très fixe entre les faces inférieure et supérieure des briques doit être choisie dans les renko-graphes ?

Les résultats sont impressionnants...

La vitesse n'est pas un chemin dans une heure fixe, la vitesse est une distance fixe dans le temps qu'il faut pour la parcourir. )

Sergey, pouvez-vous me dire selon quels critères cette distance très fixe entre le bord inférieur et supérieur des briques doit être choisie dans les graphiques Renko ?

Les résultats sont impressionnants...

La brique est exactement à la distance fixe. La taille de la brique est fixe. Quant au choix de sa taille...

Si nous prenons les chandeliers comme analogie, il y en a qui préfèrent les chandeliers de 5 minutes, et d'autres qui ne négocient que sur les heures).

Brick vous permet de faire des réglages plus fins, vous choisissez celui qui vous plaît ...

Bien qu'il y ait une dissertation assez célèbre de Shiryaev (cherchez dans l'ancien forum quelque part), il relie la taille de la brique avec la volatilité H, de mémoire 1.4 spread semble être obtenu.

1. Pas nécessairement les meilleurs, mais ils savent juste comment programmer et connaissent MQL, vous ne pouvez pas arriver aux championnats d'une autre manière. Ils savent juste comment le faire, c'est tout, le lien est seulement dans ce but... pour vous montrer ce que je sais et depuis combien de temps je l'ai fait.

Vous pouvez négocier sur les ticks, mais personne ne vous demande de le faire. Vous pouvez trader sur les barres astucieuses appelées Renko, mais faites-le "correctement".

3. vous devriez le croire, le code est dans le domaine public depuis près de 9 ans.

4. C'est ce que j'ai fait, j'ai écrit mon propre testeur. J'espère que je n'ai pas besoin d'expliquer combien de travail cela représente, combien d'efforts et de temps ont été consacrés ... J'espère que je n'ai pas à expliquer combien d'efforts et de temps j'y ai consacré et que le cahier des charges ne prend que deux cordes.

5. Sûr ? Je veux dire, même sans le tester, vous êtes sûr. Super. Bien sûr, vous ne pouvez pas entrer les coûts dans le testeur de ninzi ...

Puis une fois de plus aller sur le lien ... regardez le résultat du test bénéfice net 144100 $ avec le nombre de transactions 18850, si vous prenez la commission de 5 $ (c'est une commission double, et draconienne). Ensuite, en utilisant des mathématiques de premier ordre, obtenez 144100 - (18850 * 5)=144100-94250 = 49850 $ en résidu sec ...

50 tonnes de vert, aucun indicateur, aucune optimisation, 1 lot, sans aucune moyenne, peresidok et matrigalov etc. etc ...

Je ne dis pas que c'est un système de trading parfait, il en existe de meilleurs (capture d'écran ci-dessous).

Pouvez-vous afficher un modèle similaire + afficher une idée + montrer une vidéo sur la façon d'écrire un tel code EA et de le tester.....

Au moins quelque chose de similaire en termes de caractéristiques ?

Ces captures d'écran et ce robot pour la réflexion, il y a une idée là. Il doit être fini comme un robot de combat. Capture d'écran du robot de combat ci-dessous.

Les résultats 1 lot, pour divers instruments à terme CME (EUR / USD, Pétrole, miniS & P500, Dax, Or, Obligations ...) le drawdown maximum de centièmes de pour cent, le facteur de profit de 4 et plus. Bénéfice net total supérieur à 3 millions (honoraires compris).

Z.U. Le chemin à diviser par le temps est la vitesse. Pas la densité. Je ne me souviens pas du manuel de physique pour quelle année. Mais je me souviens exactement de la vitesse :-) km/h.

2. qui fixe les critères de référence ? Toi ? C'est ainsi que je compte comme il faut. Pour moi, l'erreur réside dans les ticks, un graphique d'une minute me suffit. Une barre d'une minute est constituée de ticks. L'erreur de calcul se situe dans la zone de dispersion et est quantitativement faible, je la compte même.

3) Ce n'est pas du tout un problème.

5. Peut-être qu'ils ont fait une erreur dans l'algorithme, ou que votre testeur en donne une bizarre, ou que vous avez une stratégie différente. Illusions. Comment puis-je vous contrôler ? Je préfère une déclaration en temps réel.

La vitesse n'est pas un chemin dans une heure fixe, la vitesse est une distance fixe dans le temps qu'il faut pour la parcourir. )

Sergey, pouvez-vous me dire selon quels critères cette distance très fixe entre les bords inférieurs et supérieurs des briques doit être choisie dans les renko-graphes ?

Les résultats sont impressionnants...

Une brique n'est que cela - une distance fixe. La taille de la brique est fixe. Quant au choix de sa taille...

Si nous prenons les chandeliers standard comme analogie, alors il y a ceux qui préfèrent les chandeliers de 5 minutes, et ceux qui ne négocient que sur les heures).

Brick vous permet de faire des réglages plus fins, vous choisissez celui qui vous plaît ...

Bien que la thèse de Shiryaev soit assez célèbre (cherchez quelque part sur l'ancien forum), il associe la taille des briques à la volatilité H, de mémoire, il semble que ce soit 1,4 spread.

Je vais vous dire un secret, tous les graphiques sont les mêmes, c'est juste que les plus anciens sont accompagnés d'une perte d'informations et que l'historique des tics est le plus précis. Plus l'histoire est précise, plus elle est courte en règle générale.

Autrement dit, en sélectionnant les graphiques, vous sélectionnez la précision des ticks.

Les petites briques sont bruyantes, mais les grandes sont très constantes d'une année sur l'autre.

Et puis il y a le problème du test des petites briques, car posséder une profondeur (tick ou même minute) est difficile.

Et sur des échelles de temps plus élevées, l'erreur ne fait que croître. J'ai maintenant pris un graphique minute de 100.000 barres. La brique minimale optimale est de 30 anciens pips, et si vous élargissez la fourchette, le total est plus important. Sur 100 000 barres, seules 275 peuvent donner une erreur dans le timing postic.

Cela prouve essentiellement que vous ne pouvez gagner sur l'eurodollar que si vous prenez plus de 30 pips en moyenne dans une seule transaction.

Je vais vous dire un secret - tous les graphiques sont identiques, seuls les plus anciens perdent des informations, et l'historique des tics est le plus précis. Plus l'histoire est précise, plus elle est courte en règle générale.

En d'autres termes, en choisissant les graphiques, vous sélectionnez la précision des ticks.

La taille des petites briques est bruyante, mais les grandes sont très constantes d'année en année.

Et il y a aussi le problème de tester les petites briques, car il est difficile de posséder une brique profonde (teck ou même minute).

Et sur des échelles de temps plus élevées, l'erreur ne fait que croître. J'ai maintenant pris un graphique minute de 100.000 barres. La brique minimale optimale est de 30 anciens pips, et si vous élargissez la fourchette, le total est plus important. Sur 100 000 barres, seules 275 peuvent donner une erreur dans le timing postic.

Cela prouve essentiellement que vous ne pouvez gagner sur l'eurodollar que si vous prenez plus de 30 pips en moyenne dans une seule transaction.

Maintenant, je vais vous dire le secret. L'histoire du tic n'est pas la plus précise. Il en existe de plus précises et de meilleures. Voici un lien vers l'histoire du tic-tac; regardez la vidéo qui montre comment la télécharger et la jouer...

Vous confondez les concepts. En choisissant la taille de la brique (ainsi que les règles de construction, d'ailleurs), je n'affecte en rien la précision des tics. Et qu'est-ce que la précision de la tique de toute façon .... Est-il exact et non exact ? C'est dans les cuisines du forex que tout est inexact. A la bourse, sur une vraie bourse, tous les ticks sont les mêmes pour tout le monde. Et l'histoire est la même pour tous, car derrière chaque tick se cache une véritable transaction d'achat/vente.

Et la déclaration de 30 points ... n'est pas pour moi.

Z.Y. Par ailleurs, le fait que vous ayez répété l'algorithme et que vous ayez été impressionné par les résultats est une bonne chose. Vous avez quelque chose à penser. Les différences peuvent être dues au fait que vous avez testé avec un autre symbole ou une période de test différente, mais vous ferez quand même des bénéfices.

Je ne pense pas que vous serez en mesure de reproduire l'algorithme de la bataille (la capture d'écran ci-dessous). Il diffère de celui que j'ai utilisé comme formation. Mais l'idée est la même que dans la vidéo de formation.

TimeCurrent() est mesuré en secondes, donc

Je ne pense pas que ce code fonctionnera

....................................................................................................................

datetime start = TimeCurrent() ;

double startPrice = SymbolInfoDouble(_Symbol, SYMBOL_BID) ;

datetime fin = début + 10 ;

si (TimeCurrent() > finish)

{

double finishPrice = SymbolInfoDouble(_Symbol, SYMBOL_BID) ;

Print(" le prix a changé de ", finisPrice - startPrice," pip ;)

}

..............................................................................................

À chaque tick, nous sommes informés de l'état actuel des prix et nous ne devons jamais attendre l'impression.

Si vous ne savez pas quelque chose, ne faites pas le malin !

La vitesse est la variation de la distance par unité de temps! Et non l'inverse.

v = dx / dt.