De la teoría a la práctica - página 622

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Kolmogorov es un hombre más inteligente que la mayoría de los que miran el monitor. Y sus requisitos para la previsión de BP son simples: expectativa = const y ACF periódica.

Esto es lo que hay que decir.

Me fijo en las distribuciones incrementales y en cómo cambian sus momentos estadísticos en función de los intervalos de lectura de las cotizaciones, y me doy cuenta de que los precios del mercado NO tienen la propiedad de la autosimilitud. Esta propiedad es exclusiva de los procesos con distribuciones de incrementos estables e infinitamente divisibles (por ejemplo, normales), como el movimiento browniano. Este no es el caso del mercado.

Evidentemente, Mandelbrot y sus compañeros, que no tienen conocimientos de física (y lo que es peor, los tienen, pero los ocultan cuidadosamente), engañaron intencionadamente a la gente desesperada, para que acudieran al scalping con datos de ticks y plazos pequeños, y se llenaran los bolsillos perdiendo sus depósitos.

Bueno, ¡ahí tienes!

Investigación sobre

http://tpq.io/p/rough_volatility_with_python.html

mismo https://hal.inria.fr/hal-01350915/documentEsto es lo que hay que decir.

Cuando observo las distribuciones incrementales y cómo cambian sus momentos estadísticos en función de los intervalos de lectura de las cotizaciones, me doy cuenta de que los precios del mercado NO tienen la propiedad de la autosimilitud. Esta propiedad es exclusiva de los procesos con distribuciones de incrementos estables e infinitamente divisibles (por ejemplo, normales), como el movimiento browniano. Este no es el caso del mercado.

Evidentemente, Mandelbrot y sus compañeros, que no tienen conocimientos de física (y lo que es peor, los tienen, pero los ocultan cuidadosamente), engañaron intencionadamente a la gente desesperada, para que acudieran a la reventa de datos de ticks y plazos pequeños, y se llenaran los bolsillos perdiendo sus depósitos.

¡Eso es!

Ya has metido las teorías de la conspiración en la mezcla... otro montón de basura.

Lee el tema:

http://inis.jinr.ru/sl/vol2/Physics/Динамические%20системы%20и%20Хаос/Федер%20Е.,%20Фракталы,%201991.pdf

Para que quede claro lo que pretendo.

Acabo de empezar a trabajar en el flujo de órdenes 60 de Erlang (leyendo las cotizaciones de los ticks, en promedio, una vez por minuto).

Tenemos el siguiente histograma para los incrementos del par EURJPY, por ejemplo:

Estadísticas:

Esto es prácticamente una distribución de Laplace.

La suma de incrementos (~precio) y los módulos de incremento (~dispersión) tienen una distribución normal en un volumen de muestra bastante grande (un día - para M1 o una semana - para M5) de dicho SP.

Así que el objetivo es llegar a una distribución de Laplace pura, entonces tendremos realmente un análogo directo del proceso de Ornstein-Uhlenbeck con un retorno a la media.

También me gustaría adivinar qué tramos de la historia utiliza para construir sus gráficos, hay tramos tendenciales de varios meses, y hay laterales

Así como el principio de "saltar" de M1 a M5 no está claro, necesita coherencia o al menos una justificación. Sería inestimable allí con tales talentos, también añaden con éxito los meses, luego los trimestres, luego las temporadas = la salida de los datos estadísticos correctos

)))

Para que quede claro lo que pretendo.

Acabo de empezar a trabajar en el flujo de órdenes 60 de Erlang (leyendo las cotizaciones de los ticks, en promedio, una vez por minuto).

Tenemos el siguiente histograma para los incrementos del par EURJPY, por ejemplo:

Estadísticas:

Esto es prácticamente una distribución de Laplace.

La suma de incrementos (~precio) y los módulos de incremento (~dispersión) tienen una distribución normal en un volumen de muestra bastante grande (un día - para M1 o una semana - para M5) de dicho SP.

Así que el objetivo es llegar a una distribución de Laplace pura, entonces tendremos realmente un análogo directo del proceso de Ornstein-Uhlenbeck con un retorno a la media.

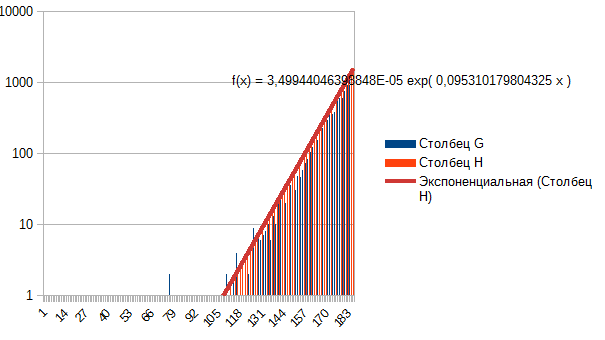

En general veo que se reduce la curtosis, se recogen las colas ---> de Laplace a normal, de normal a uniforme. ¿Entonces qué hay al principio? ¿No es Laplace? ¿Por qué? Porque se describe fácilmente con un exponente, si se toma un lado. Esta es la ventana del EURUSD minuto-mes.

Esta es la ventana del EURUSD minuto-mes.