De la teoría a la práctica - página 179

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Gracias por los enlaces, por supuesto. Pero, no lo entienden, ¡estos archivos aún necesitan ser convertidos! ¡Como si las garrapatas vinieran cada 1, 5 o 10 segundos! Mantengo mi opinión - es en un número diferente de garrapatas para un determinado intervalo de tiempo la principal dificultad de esta tarea.

¿Es difícil pasar de los ticks a cualquier intervalo de tiempo? En el terminal todos los plazos estándar se generan a partir de ticks todo el tiempo, y para todos los instrumentos simultáneamente, y nada... Y ha sido así durante 15 años, nadie pensó que fuera o pareciera complicado. Aquí no existe la complejidad. Intentar atornillar un aparato probabilístico a un proceso que no tiene estabilidad estadística es, sí, objetivamente difícil. Por no decir "frívolo".

Me acordé de otra consideración a la hora de calcular la frecuencia necesaria de los datos requeridos. Su comercio desde el borde de la desviación a la media móvil, en las operaciones ya mostradas, se caracteriza por períodos de tiempo como una hora. Esto no es para nada scalping, donde se necesitan ticks. Para no perder datos importantes, no se puede leer con menos frecuencia de la que dicta el teorema de Kotelnikov. Parece que sí (esta zona está lejos de mí y podría estar equivocado)?

Entonces, ¿qué frecuencia de recepción de cotizaciones requiere este teorema en su caso? Me parece que quince minutos serían suficientes para ti... ¿No has contado?

Hacer planes para ganar dinero en forex, se puede. Sólo que siempre hay más posibilidades de burlarse de Dios). Sería mejor no dar información a los familiares. Así no tendrías que poner excusas en caso de fracasar. Y si lo hace, será una agradable sorpresa para ellos.

Ese es un buen punto.

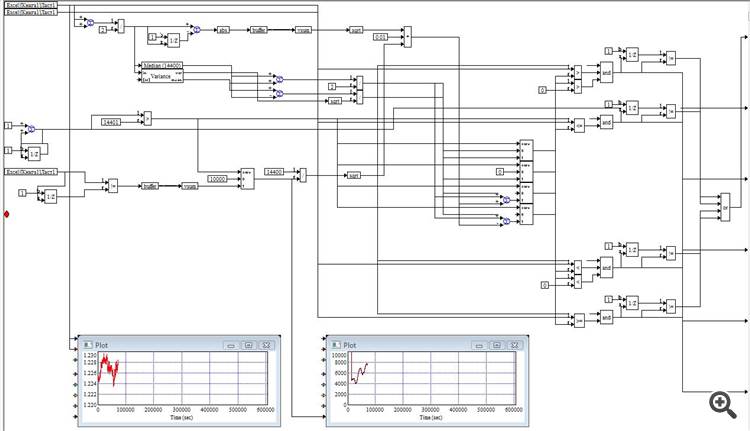

A partir de esta semana, la intensidad de la negociación se incluye en los cálculos (véase el gráfico inferior derecho)

Esto ha aumentado en gran medida la precisión del cálculo de la varianza.

Tengo que asegurarme de que la intensidad forma una distribución de Poisson. Si es así, empezaré a distribuir el modelo inmediatamente.

A partir de esta semana, la intensidad de la negociación se incluye en los cálculos (véase el gráfico inferior derecho)

Esto ha aumentado en gran medida la precisión del cálculo de la varianza.

Tengo que asegurarme de que la intensidad forma una distribución de Poisson. Si es así, empezaré a distribuir el modelo inmediatamente.

Tengo que asegurarme de que la intensidad forma una distribución de Poisson. Si lo hace, empezaré a repartir el modelo inmediatamente.

Mi hija y mi suegro no sobrevivirán.

De hecho, yo también quiero un juguete así para mí: VisSim, o como se llame ahora.

¿Es el número de ticks por intervalo o qué?

Así es. Por ventana de observación deslizante = 4 horas

Así es. Por ventana de observación deslizante = 4 horas

***

Por mi parte me gustaría añadir un poco de teoría (perdón si es un poco off-topic, no lo digo en broma, sólo algo para pensar...):

derecho del autor después del artículo:

https://www.mql5.com/ru/articles/446

justo después del artículo (no hace falta leerlo) con el punto 1...

punto 4 También se puede comparar el sistema de control automáticocon un rectificador:

п.8

8. Функция Вейерштрасса https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

Todo el mundo estudia el gráfico, todo el mundo sabe que es fractal, pero su característica principal es que el gráfico de precios es unafunción estocásticade Weierstrass. ¡Una función fractal! Continuo en todas partes, ¡pero en ninguna tiene un derivado!

Esto es especialmente aterrador:

La función de Weierstrass es un ejemplo de función continua sin derivada en ninguna parte;un contraejemplo dela hipótesis de Ampere.

---

Pero después de la p.8, siento un poco de miedo... si es así, el grial está muy lejos... :-)

El comercio de hoy es ligeramente peor que el de ayer:

+238 pips en total.

En 2 días hubo 2 operaciones (+2/-0) +778 pips.

El comercio de hoy es ligeramente peor que el de ayer:

+238 pips en total.

En 2 días hubo 2 operaciones (+2/-0) +778 pips.

Por decirlo claramente, el comercio no es nada, aunque sea rentable al final. Ha sobrepasado el drawdown igual al beneficio.

Un sistema normal habría cerrado la operación con un stop loss. Un sistema normal nunca abriría una operación de este tipo - en el gráfico nada preveía el cambio de dirección del precio, y éste, el precio bajó aún más. Es decir, no hay ningún criterio de entrada más allá de que el precio se salga de un determinado rango.