Econometría: por qué es necesaria la cointegración

es decir, la probabilidad de que no sea estacionario = 0,36%

Ahora una pregunta para los miembros del foro: ¿y qué? ¿Cómo se puede utilizar esta serie? Tengo toda una recopilación sobre cointegración, pero nada sobre el uso. Si alguien tiene algo sobre esto, por favor, compártalo.

Si dicha serie es estacionaria y depende del euro-dólar, entonces busque patrones en ella y opere con el euro-dólar

Si dicha serie es estacionaria y depende del euro-dólar, entonces busque patrones en ella y opere con el euro-dólar

Externamente, no importa. Lo principal es que hay patrones generales. Y si esta nueva serie estacionaria se deriva de la serie euro-dólar, significa que depende de ella, lo que significa que puede haber patrones generales.

En la superficie, no importa. Lo principal es que hay patrones generales. Y si esta nueva serie estacionaria se deriva de la serie euro-dólar, significa que depende de ella, lo que significa que puede haber patrones generales.

No tengo claro qué tiene que ver la regresión de niveles con esto.

Taki, después de tres sentenciasconsecutivas, vuelvo a estar aquí, cumpliendo condena, y el moderador que me baneó es un rábano, no un hombre bueno :o)))

a la faa

(1)

Las estadísticas de tu modelo son una mierda, empezando por el tamaño del coeficiente, etc. Eso es comprensible, para tirar de la oreja a tu eurik necesitas multiplicar por números grandes, lo que significa que necesitas una predicción jodidamente precisa, es decir, la estadística t no te dice realmente nada (debería ser diez veces menor), sino que simplemente miente y te crea de nuevo una ilusión.

(2)

Además, ¿qué significa "estacionario"? ¿En qué sentido? ¿Estacionaria sólo la distribución o también la ACF? Si sólo lo primero (estacionariedad en sentido estricto, no sirve de mucho). Parece que te tomas muy en serio la cifra que determina la probabilidad de estacionariedad. Y lo más probable es que tenga una estacionariedad imaginaria, el valor de su secuencia 0,0132-0,0137 francamente es una completa falsedad, está claro que no se alejará de su supuesto "nivel", aunque realmente quiera, su coeficiente fallará.

(3)

La presencia de estacionariedad no significa en absoluto y no equivale a la previsibilidad, no todo es tan sencillo, una condición como necesaria, pero aún no suficiente :o)

(4)

Tu fórmula mágica: cointeg = -eurusd + 119,3552 * REGRES_1 - 0,276233 - 2/112E-05*tendencia es una mierda. Ni siquiera voy a explicarlo, estoy harto...

(4)

Tienes dos X y una ecuación, es decir, no puedes pasar a monedas. Sólo hay una salida: complicar el modelo hasta que no haya correlación o buscar dependencias estadísticas.

...

pero por tu cuenta:

Если у кого имеется что-либо по этому поводу - прошу поделиться.

Siempre hay algo que compartir:

... Y en su mente inflamada comenzaron a arremolinarse visiones maravillosas: allí estaba navegando en su propio yate, las cálidas olas del océano mecían suavemente el barco, desde las islas de coral los cocoteros agitaban sus peludas patas hacia él, y un mulato desnudo de color chocolate peinaba con un peine de tortuga el lujoso bigote de su señor Ippolit Matveyevich y le miraba servilmente a los ojos. Entonces el mulato toma a Vorobyaninov del brazo y juntos saltan por la borda, arrastrados por las cálidas olas hacia la mágica orilla. La mulata corre hacia delante, se deja caer en la arena y extiende las manos, llamándole.

...

No me queda claro qué tiene que ver el retroceso en los niveles.

Por lo general, en términos de las filas anteriores.

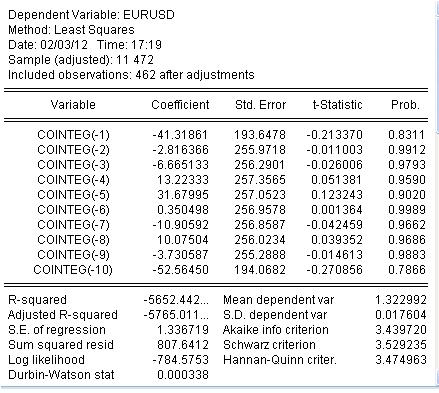

eurusd = cointeg(-1 a -10)

El EURUSD está definido por los 10 rezagos de mi serie obtenidos por cointeg. El resultado de la adaptación:

Conclusión: no cabe, por lo que no depende.

faa1947: вывод: не подгоняется, значит не зависят.

Ahora una pregunta para los miembros del foro: ¿y qué? ¿Cómo se puede utilizar esta serie?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

En la econometría se realizan continuamente intentos para superar la no estacionariedad del cociente. Uno de estos enfoques es el uso de la propiedad de cointegración.

En 1987, Engle y Grainger sugirieron que la combinación de dos series diferencialmente estacionarias (I(1)) es estacionaria, es decir, I(0). Parece el sueño de un idiota hecho realidad, pero no está claro cómo utilizarlo.

Puedo encontrar la tercera serie, que es estacionaria a nivel, en lugar de su primera diferencia, por dos series no estacionarias. Pero no entiendo cómo se puede utilizar. Tal vez alguien pueda darme una pista.

Así que, empecemos.

Tenemos un cociente EURUSD H1 de 472 barras, es decir, exactamente 4 semanas.

La prueba de la raíz unitaria muestra que la serie no es estacionaria, pero sí su primera diferencia.

Toma otro cociente: el índice del dólar:

Vemos que los dos cointeg son muy similares.

La prueba de raíz unitaria para el índice del dólar también dice que la serie no es estacionaria, pero la primera diferencia de esta serie es estacionaria.

A partir de estas dos series vamos a intentar hacer una tercera serie que sea estacionaria en el nivel, es decir, tenemos que encontrar alguna combinación de estas series, tener en cuenta la tendencia y el desplazamiento.

El resultado es el siguiente:

Creemos una serie según la fórmula:

cointeg = -eurusd + 119,3552 * REGRES_1 - 0,276233 - 2/112E-05*tendencia

La serie junto con el eurusd parece:

No hay nada parecido.

La nueva serie cointeg derivada de las dos series no estacionarias es estacionaria:

es decir, la probabilidad de que sea no estacionaria = 0,36%.

Ahora una pregunta para los miembros del foro: ¿y qué? ¿Cómo se puede utilizar esta serie? Tengo toda una colección sobre cointegración, pero nada sobre el uso. Si alguien tiene algo sobre esto, por favor, compártalo.