Una correlación muestral nula no significa necesariamente que no exista una relación lineal - página 31

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Lamentablemente, todos los recursos de Internet(1, 2) no tienen un buen análisis de algo tan simple como la correlación.

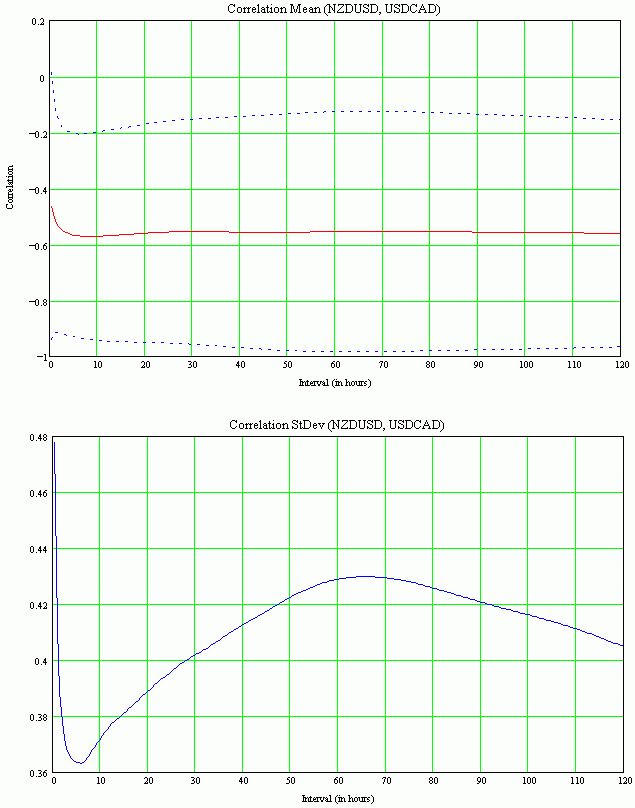

Aquí hay un ejemplo de un gráfico de cambio de KK (coeficiente de correlación) para NZDUSD y USDCAD para diferentes tamaños de ventana (hay 100.000 KK en cada marco de parada (contado como menos de un segundo en MQL4)):

Gráficos de cambio en las expectativas de la estera de control de calidad con intervalo de confianza (RMS):

>Estoy de acuerdo, suena bastante patético. Sin embargo, todas las herramientas están abiertas para hacer el análisis de correlación usted mismo. Y en los recursos de Internet, efectivamente, todo está en una forma muy primitiva. Y lo más probable es que esto no se deba a la pereza de los desarrolladores de recursos, sino a la ignorancia del cálculo rápido del control de calidad. Una prueba indirecta de ello es la ausencia de indicadores de correlación en cualquier plataforma del mundo.

Por qué no pueden escribirlas es un misterio.

Se puede hacer una investigación muy interesante rápidamente. ¡Bien por ti! Otro ejemplo, esta vez no sacado de la nada, sino de las supuestas mayores correlaciones del NZDUSD y el AUDUSD:

Se confirma la alta correlación. El intervalo más correlacionado es exactamente un día (24 horas). Creo que esto es una coincidencia.

>Ahora un ejemplo de la supuesta alta correlación (según un recurso de Internet) del EURJPY y el USDJPY:

La correlación no es en absoluto alta. El intervalo más correlacionado es el de 2-2,5 horas.

>Por último, un resultado que será de interés para quienes se dedican al comercio de pares. Un estudio de correlación para los índices Stoxx y CAC:

La correlación es hiper-alta. El intervalo más correlacionado es el de 28-29 horas. Creo que esto no es una coincidencia (la sesión dura 14 horas).

>