Autoengaño del comerciante: desconfianza en los delanteros.

El optimizador estándar de MetaTrader permite seleccionar no sólo el período de backtesting, sino también las pruebas a futuro -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, sus indicadores son utilizados por los comerciantes para seleccionar la configuración y hacer conclusiones sobre la idoneidad de las estrategias.

Bueno, ¿cómo comparamos automáticamente los diferentes delanteros para diferentes estrategias en una situación en la que hay 12 delanteros consecutivos basados en los resultados de optimización de una estrategia y 12 para otra?

¿Y en qué se diferencian 12 delanteros consecutivos de un delantero común en el periodo combinado de los 12 delanteros?

Si las estrategias están en un EA, entonces pueden ser comparadas por el desglose del parámetro que cambia la estrategia.

Y en principio, si quieres algo más complejo, escribe al servicio de atención al cliente con tus propuestas sobre lo que debe hacerse y cómo debe hacerse. Puede que se dé cuenta de algo, y que deje algo para ser manejado por sus propios medios improvisados.

¿Y en qué se diferencian 12 delanteros consecutivos de un delantero común en el periodo combinado de los 12 delanteros?

Pues bien, ¿cómo se comparan automáticamente los diferentes forwards de las distintas estrategias entre sí, además, en una situación en la que hay 12 forwards consecutivos basados en los resultados de una optimización y 12 basados en la otra?

No entiendo muy bien el problema. Siempre lo he hecho de forma sencilla, por ejemplo: optimización durante 2 meses, prueba un mes después de la optimización. He acumulado datos durante un año y he sacado una conclusión sobre la eficiencia del algoritmo. Básicamente toda la funcionalidad está ahí, anoté los datos básicos de la prueba en un cuaderno. Si el sistema muestra un plus estable en el avance, es viable.

Automáticamente hago exactamente lo mismo, pero obtengo el resultado en forma de capturas de pantalla. Así que mi tarea es -1. aprender a registrar los datos de los delanteros en un archivo, donde serán analizados y procesados como un todo para el año. 2. Comparar los datos de un año de dos o más Asesores Expertos 3. Seleccionar automáticamente el Asesor Experto más exitoso en términos de ganancias.

Es decir, puedo escribir un informe, pero cada informe siguiente sobrescribirá el anterior. Y no podré conseguir una mesa general. Hasta ahora sólo he pensado en un algoritmo de este tipo - al final de cada ejecución para reescribir un informe de avance en una tabla de probador habitual y de alguna manera sacar estos datos y formar una tabla separada para el procesamiento de todos los avances.

En MT5 puede utilizar OnTesterPass para procesar y registrar todos los resultados en sus propios archivos. MT4 tiene la función TesterStatistics disponible en OnTester.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Casi nunca veo ningún análisis de la eficacia de las estrategias y los sistemas basados en los delanteros.

¿Qué es? ¿Ausencia de la tradición o evitar las emociones desagradables?

Si la ausencia de delanteros honestos en la venta de EAs puede explicarse de alguna manera por el deseo de vender el producto, el énfasis en los bonitos gráficos ajustados en la discusión de trabajo no puede explicarse por otra cosa que el deseo de engañar. Además, incluso se afirma que no se puede confiar en el historial de los corredores, que contiene cierta "volatilidad adicional" y otros mitos.

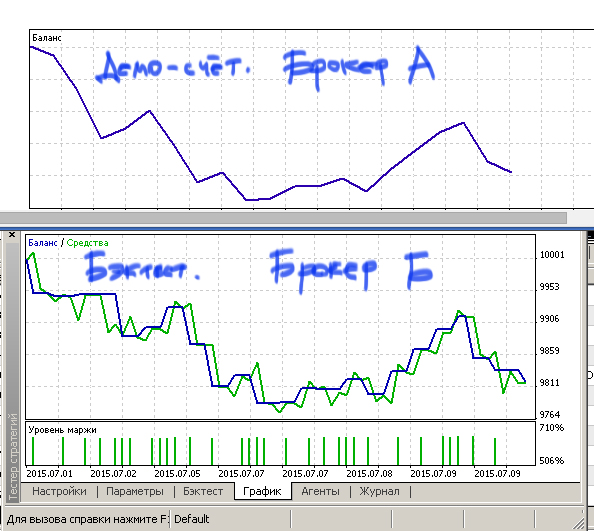

Pero la pregunta sigue siendo válida: ¿se puede confiar en los delanteros? La respuesta es clara: sólo en la medida en que se pueda confiar en la simulación de operaciones, es decir, en los backtests en general. Todo el mundo puede hacer el experimento más sencillo: obtener el resultado de las operaciones en una cuenta demo y ejecutar el mismo sistema con la misma configuración en el Probador de Estrategias dentro del mismo período. Es decir, obtener un avance real y uno virtual de prueba y compararlo. Lo he hecho muchas veces con diferentes brokers y el resultado es siempre el mismo. Sí, hay diferencias, pero no son fundamentales.

De hecho, modelar el comportamiento del sistema ejecutándolo en un intervalo no optimizado de la historia es el método de análisis más eficiente para un operador. La comprobación de la realidad es, por supuesto, la forma más fiable, pero desgraciadamente hay que vivir eternamente para pasar por todas las variantes en la vida real. Es decir, modelar como hacia el pasado es la forma más eficaz de investigación. Pero entonces, ¿por qué los delanteros están completamente ausentes de los debates? ¿Quizás sea porque no existe un software práctico para procesar y analizar los resultados de múltiples pruebas, tanto hacia atrás como hacia delante?

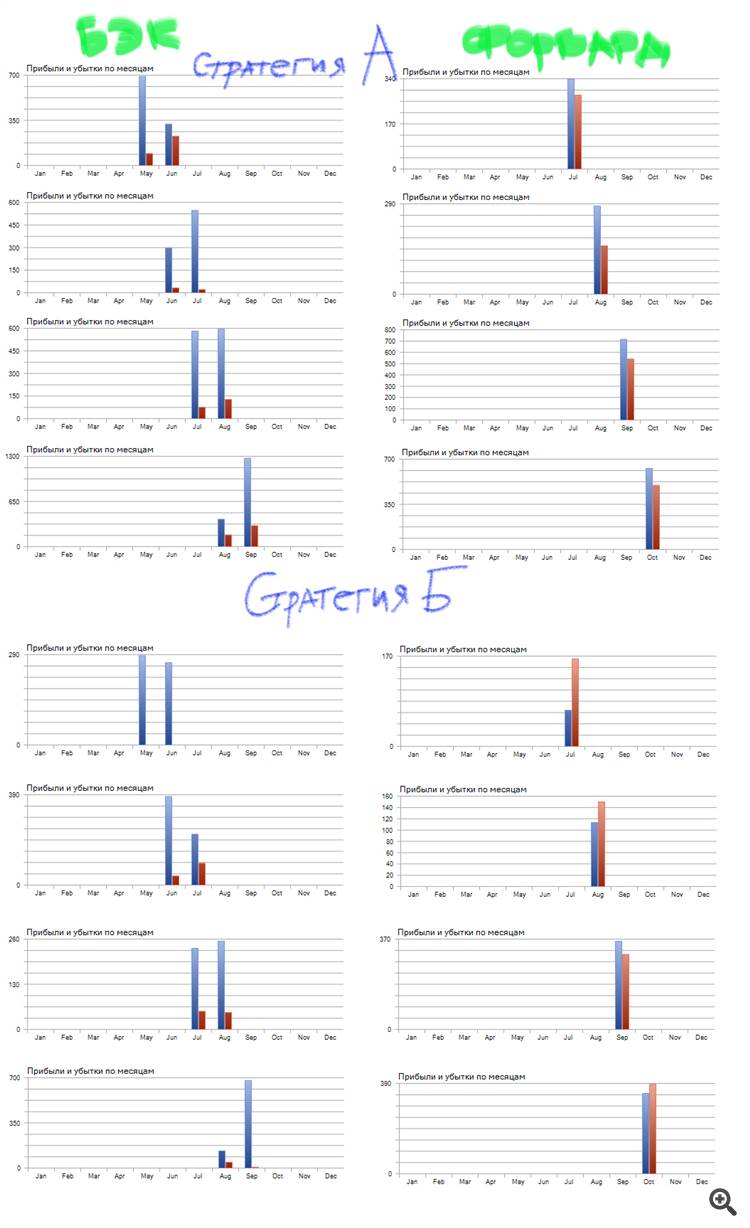

Por ejemplo - Tomé dos estrategias similares que son diferentes por sólo un parámetro, los corrió a través de la autotester y manualmente recogió imágenes.

Es inmediatamente obvio que el backtest de la estrategia B es aún mejor, pero pierde en la parte delantera. En otras palabras, la estrategia A tiene mejor inercia de rentabilidad que la estrategia B. ¿Qué estrategia es más adecuada para el comercio? Claramente, el primero.

Además, podemos utilizar los forwards para averiguar la periodicidad óptima de las pruebas y mucho más. Pero no están de moda.

¿Alguien conoce estos programas? Por ejemplo, ¿alguien puede poner de forma automática y coherente los resultados de las pruebas tanto para atrás como para adelante, al menos en una tabla en Excel, para empezar, es decir, crear un historial de una serie de optimizaciones? Dado que este análisis de los delanteros y la posterior selección de estrategias ya debería estar automatizado, en lugar de hacerlo a ojo. Es decir, la evolución automática de las estrategias ya se puede realizar por medios muy sencillos.