Von der Theorie zur Praxis - Seite 35

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Wie wäre es mit VisualStudio?

(API, Neuschreiben der Plattform und all diese Dinge.

)

National Instruments stellt eine API für seine Karten zur Verfügung. Sie müssen nur die Daten auf die Karte packen (kaufen oder bei NI bestellen) und das fertige Ergebnis lesen.

Viele schlaue Berechnungen und Methoden nähern sich ihrer Ausführungszeit und den Kosten dieser Ausführungszeit ohnehin an, d.h. andere schnelle/günstige Berechnungen/Methoden.

Für Ticks gilt folgender Richtwert: 1500 Ticks pro Minute, d. h. ein durchschnittlicher Abstand von 0,04 Sekunden zwischen den Ticks, vielleicht mehr, vielleicht weniger. Die Fragen der Sheriff's Indians sind uninteressant, d.h. die Makler/Metacotes haben die Quoten schnell aktualisiert - wie sollen wir sie schnell berechnen?

Akzeptieren Sie eine maximale Berechnungszeit von 0,01s, die Anzahl der Symbole multipliziert entweder diese Zeit oder die Anzahl der zu berechnenden Kerne.

Welche maximale Berechnungszeit wird vom Autor des Themas akzeptiert? Welche Eigenschaften (und zu welchem Zweck) soll die Kurve haben? Wie lange dauert die Berechnung nach dem Algorithmus des Autors?

Früher oder später mussten die Filterprobleme angegangen werden - und das taten sie auch.

Das Gespräch zu diesem Thema fand 2012 statt. Das ist jetzt fünf Jahre her... Die Zeit vergeht schnell...

"Adaptive Filter.Anwendungen im Handel"

http://procapital.ru/showthread.php?t=45897

Eine Menge nützlicher Informationen. Und viele werden eine Menge neuer Dinge entdecken.

Siehe

Ich hoffe, dass sie nicht gelöscht wird.

Hallo

Wenn der Eigentümer des Zweigs meint, dass er überflüssig ist, werde ich ihn selbst löschen.

Manipulationen auf der Ebene einzelner Ticks haben überhaupt keinen Einfluss auf Prozesse, die Zehntausende von Ticks (=Ihre Trades) umfassen. Genauso wie Sandkörner auf der Straße den Kurs eines Autos nicht wesentlich beeinflussen können. Das Ausmaß ist unvergleichlich. Sie scheinen ein "echter Physiker" zu sein, aber Sie "verstehen" solche elementaren Dinge nicht - das ist seltsam).

Gut gesagt! Das ist genau das, wovon ich spreche.

OK, einige der Dinge, die ich sage, sind "um der Würze willen". Es ist einfach eine Schande für die Leute, die an Mikrotrends arbeiten. Es ist schon schwer genug für sie, die t2-Verteilung ist bereits ein ernstzunehmender Gegner (man schaue sich nur ihre Quantilfunktion an), und jetzt macht sie auch noch solche Tricks... Deshalb haben Sie völlig recht - man sollte mit großen Probenmengen arbeiten. Der Markt wird nicht von der DC beeinflusst und der Händler hat nichts damit zu tun.

Früher oder später mussten die Filterprobleme angegangen werden - und das taten sie auch.

Das Gespräch zu diesem Thema fand 2012 statt. Das ist jetzt fünf Jahre her... Die Zeit vergeht schnell...

"Adaptive Filter.Anwendungen im Handel"

http://procapital.ru/showthread.php?t=45897

Eine Menge nützlicher Informationen. Und viele werden eine Menge neuer Dinge entdecken.

Siehe

Ich hoffe, dass sie nicht gelöscht wird.

Hallo

Wenn der Eigentümer eines Zweigs ihn für überflüssig hält, werde ich ihn löschen.

Nein, Oleg, ich werde nichts löschen. Dieser Thread ist vor allem für Physiker und Mathematiker gedacht und für alle, die mehr über diese Wissenschaften erfahren möchten.

Zur Frage - nimmt der Autor hier nicht zu viel auf sich und warum erzählt er hier alles?

Die Antwort: Ich habe kein Mitleid mit dem Algorithmus, der dieses Problem gelöst hat, denn irgendjemand hat es früher oder später sowieso gesagt. Aber die technischen Details der Umsetzung dieses Algorithmus - sie können unterschiedlich sein. Und hier geht es nicht darum, dass ich mit der Wahl eines bestimmten Mechanismus zur Lösung dieses oder jenes Problems richtig liege.

Zum Beispiel die grundlegende Frage: Ist der Prozess der Bildung von Inkrementen stationär oder nicht?

Ich zum Beispiel denke, dass sie stationär oder fast stationär ist. Deshalb verwende ich für den nicht-stationären Prozess der Bid- oder Ask-Preise selbst den gewichteten Durchschnitt WMA, bei dem die Gewichte aus der Formel der Wahrscheinlichkeitsdichte der Inkremente usw. usw. entnommen werden.

Aber das muss erst noch bewiesen werden. HierhabenOleg Avtomat und SanSanych absolut Recht - ein kompetenter, wissenschaftlicher Nachweis dieser Tatsache ist erforderlich.

Ich appelliere an junge Menschen, die an Universitäten studieren - nehmen Sie dieses Thema für Ihre Semester- oder Abschlussarbeiten. Verwenden Sie in Ihrer Analyse nur nicht-parametrische Statistiken - Median, Perzentile, Interquartilsbereich usw. usw. Ändert sich die spezifische Verteilung der Inkremente im Laufe der Zeit für ein bestimmtes Währungspaar in einer streng definierten Stichprobengröße von Tickdaten? D.h. ändern sich die Hauptmerkmale dieses Prozesses in Bezug auf parametrische und nicht-parametrische Statistiken?

Ich mag mich irren - für einen Händler würde das bedeuten, dass es bei dem in diesem Forumsthread vorgeschlagenen Algorithmus besser wäre, einen anderen gleitenden Durchschnitt als den WMA zu verwenden.

Deshalb erzähle ich Ihnen alles - trotz der Offensichtlichkeit des Algorithmus zur Lösung dieses Problems im Allgemeinen gibt es immer noch einige strittige Punkte, die einen Beweis erfordern. Also - los geht's!

Bedeutet es, dass ich anfing, an etwas zu zweifeln und im Voraus nach Ausreden für mögliche Misserfolge zu suchen?

Nun, ich habe immer Zweifel an etwas - das ist für jeden Menschen normal.

Aber ich suche nicht nach Ausreden - Forex wird besiegt werden, und das war's! Aber nur durch unsere gemeinsamen Anstrengungen - daran habe ich keine Sekunde lang Zweifel. Das war's!

Mit freundlichen Grüßen,

Oleksandr.

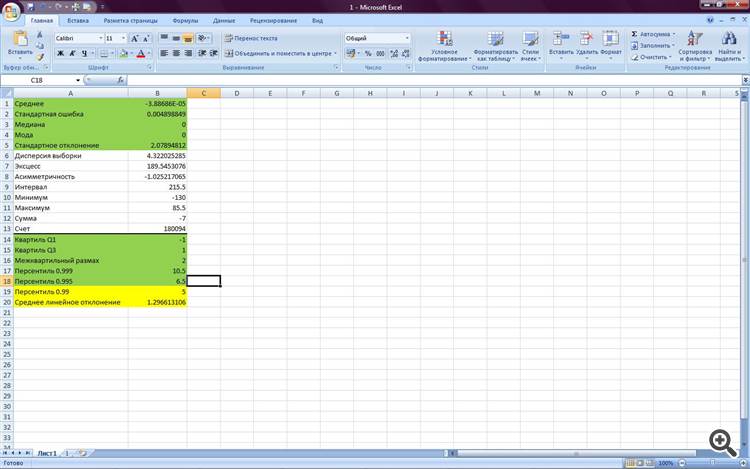

Sehen Sie sich diese Statistiken von vor einem Monat für EURJPY an

Hier betrachten wir Durchschnittswerte zwischen zwei aufeinanderfolgend empfangenen Zitaten in exponentiell verteilten Zeitintervallen ihres Empfangs(Hallo DCs Kinder mit ihren schändlichen Tricks mit Zecken und allen Spreads):

Und dies sind die Statistiken für die vergangene Woche mit der gleichen Art des Empfangs von Tickdaten

Beachten Sie, dass wir für die meisten Statistiken eine fast vollständige Identität haben. Der Unterschied zwischen der persentilen 0,99 und der durchschnittlichen linearen Abweichung lässt sich nur durch ein unterschiedliches Probenvolumen erklären.

Nun ist hoffentlich allen klar, dass der Prozess der Zuwachsbildung nicht weitergeht und wir auf dem richtigen Weg sind?

Und ich kann Schulkindern aus DC sagen - bei einer solchen Art der Datenaufnahme sind Ihre kindischen Bemühungen, die Informationen, die wir brauchen, zu verzerren, lächerlich.

Nein? Haben Sie es noch nicht verstanden?

:))))))))))

............

Nein? Haben Sie es noch nicht verstanden?

:))))))))))

Alexander, solche Worte kommen nur von Beleidigungen.

Entweder haben Sie viel verloren oder Sie haben eine rosarote Brille auf.

Ich würde nicht empfehlen, am Anfang mehr als einen Dollar zu verlangen, um diese Theorie im realen Handel zu testen.Alexander, solche Worte kommen nur aus Verbitterung

Entweder haben Sie zu viel Geld verloren oder Sie haben eine rosarote Brille aufgesetzt.

Nein, ich habe noch nichts abgelassen - das muss wohl erst noch geschehen :))) Ich habe gerade eine deutliche Verzerrung im Tickstream gesehen - ich denke, wow! Die Aufgabe ist so schon schwer genug, und hier ist sie... Das ist für mich wie eine berufliche Herausforderung.

Und was das reale Konto angeht - ja, ich denke, man muss vorsichtig sein und anfangs nur minimale Mengen verwenden.

Und meine Worte sind zu abrupt - mein Vorgesetzter warnt mich fast jeden Tag, dass ich nach dem neuen Jahr keine richtigen Geschäfte mehr machen darf, weil sie dann Zinsen verlangen werden. Genau so ist es!

Nein, ich habe noch nichts abgelassen - das muss wohl erst noch geschehen :))) Ich habe gerade eine deutliche Verzerrung im Tickstream gesehen - ich dachte, wow! Es ist ohnehin keine leichte Aufgabe, und hier ist sie... Das ist für mich wie eine berufliche Herausforderung.

Und was das reale Konto angeht - ja, ich denke, man muss vorsichtig sein und anfangs nur minimale Mengen verwenden.

Und meine Worte sind zu abrupt - mein Vorgesetzter warnt mich fast jeden Tag, dass ich nach dem neuen Jahr keine richtigen Geschäfte mehr machen darf, weil sie dann Zinsen verlangen werden. So geht's!

Verzerrungen?

Der Tick-Flow ist chaotisch und hängt nur von der Aktivität der Händler ab und wird immer so sein.

Ich habe es Ihnen gesagt: Der Kurs wird steigen, und der Kurs wird sinken.

Hier ist der grundlegende Prozess, der die Rate bewegt, beginnen Sie wieder mit diesem

Hallo DC-Kinder mit ihren schändlichen Tricks mit Zecken und allen möglichen Brotaufstrichen):

Tezka, ich habe großen Respekt vor Ihnen und Ihrem Ansatz, aber ich würde keine voreiligen Schlüsse ziehen und Sie nicht grüßen. Alle theoretischen Schlussfolgerungen und Beweise müssen in der Praxis getestet werden. In diesem Fall sollte es wie eine monoton steigende Kurve des realen Kontos aussehen, was ich Ihnen aufrichtig wünsche.

... Mein Brokerage-Manager warnt mich fast jeden Tag, dass er mir die Zinsen entziehen wird, wenn ich nach Neujahr nicht mit echten Geschäften anfange . So geht's!

Das ist eine Art von Gesetzlosigkeit. Das ist das erste Mal, dass ich in über 17 Jahren Handelserfahrung von so etwas gehört habe. Mein Rat an Sie: Ziehen Sie Ihr Geld ab und schließen Sie das Konto sofort. Eröffnen Sie es nur bei international regulierten Brokern. Testen Sie einen neuen TS am besten mit einem DEMO-Konto. Wechseln Sie dann zu Cent, und dann zu einem echten Konto. Auf diese Weise minimieren Sie das Verlustrisiko.