Abhängigkeitsstatistik in Anführungszeichen (Informationstheorie, Korrelation und andere Methoden der Merkmalsauswahl) - Seite 15

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Leute, die EViews haben, stellen solche Fragen nicht, hee-hee

Wären Sie so freundlich, mir entweder privat oder hier EViews zukommen zu lassen, wenn möglich?

Leute, die EViews haben, stellen solche Fragen nicht, heehee

Nun ja, es ist eine dumme Frage, da stimme ich zu. Die Garantien sind die gleichen wie für das Modell selbst.

Welche Version haben Sie? Sie sagen, die 5 sei veraltet.

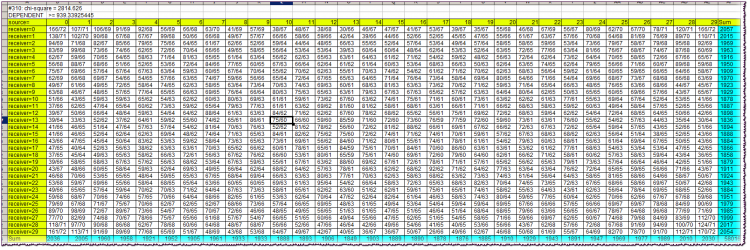

Erste Zeile des Blocks: #310: Chi-Quadrat = 2814.626Erstens: der Wert der Variable Lag. Dann der Chi-Quadrat-Wert der Unabhängigkeit der Variablen.

Zweite Zeile: Schlussfolgerung der Abhängigkeit/Unabhängigkeit, zusammen mit dem Chi-Quadrat-Grenzwert.

Die gelben Zellen in der Tabelle sind Mützen. Sie ermöglichen es Ihnen, sich zu orientieren, welche Buchstaben des Alphabets gleichzeitig am Schnittpunkt der entsprechenden Zeile und Spalte beobachtet wurden. Es sei daran erinnert, dass die Alphabete bei Quelle und Empfänger identisch sind und den Quantilen entsprechen, in die die Renditen der entsprechenden Balken (Quelle und Empfänger) fallen.

Zum Beispiel finden wir am Schnittpunkt der Spalte Quelle=10 und der Zeile Empfänger=13 einen Zellwert von 75/60. Das bedeutet, dass die Kombination "die Rendite der Quelle (Balken in der Vergangenheit) im 10. Quantil und die Rendite des Empfängers (Balken näher an der Gegenwart) im 13. Quantil" 75 Mal in der Geschichte beobachtet wurde, wobei die theoretische Anzahl solcher Kombinationen 60 beträgt, wenn sie unabhängig wären.

Die türkisfarbenen Zellen sind die Summen der tatsächlichen Häufigkeiten pro Zeile oder Spalte, die zur Berechnung des Chi-Quadrats benötigt werden.

Das Chi-Quadrat selbst sollte im Falle der Unabhängigkeit von Quelle und Empfänger fast immer kleiner sein als das Grenzquadrat, das in der zweiten Zeile des Blocks angegeben ist. Wie wir sehen können, ist sie viel größer, fast dreimal so groß. Dies deutet in diesem Fall auf eine sehr starke Balkenabhängigkeit hin.

Die gesamte Datei, auch wenn sie archiviert ist, benötigt zu viel Platz, so dass ich sie hier nicht veröffentlichen kann.

Nun ja, es ist eine dumme Frage, da stimme ich zu. Die Garantien sind die gleichen wie für das Modell selbst.

Welche Version verwenden Sie? Sie sagen, die 5 sei veraltet.

Es gibt die Shannon-Definition der Entropie, bei der die Unabhängigkeit obligatorisch ist.

Und es gibt eine Definition der gegenseitigen Information, bei der die Shannon-Definition rein formal angewendet wird, da immer noch davon ausgegangen wird, dass Abhängigkeiten bestehen.

Wenn Sie sich in die philosophischen Tiefen und Widersprüche der Definition der gegenseitigen Information vertiefen wollen - bitte sehr. Ich würde es vorziehen, mich nicht darum zu kümmern und einfach die "amerikanische" Formel mit Wahrscheinlichkeiten zu verwenden, ohne mich um die Unabhängigkeit zu kümmern.

Das ist eine etwas falsche Bezeichnung. Die Übersetzung der Bedeutungen von bark..., TI lautet wie folgt. Es gibt ein Konzept der Entropie. Es muss klar sein, dass sich hinter diesem schönen und unverständlichen Fremdwort eine künstlich erfundene Figur verbirgt. In Lehrbüchern, die ehrlicher sind, steht es direkt so geschrieben, ein axiomatisch eingeführtes Maß der Unsicherheit. Wie es sich herausstellt, ist eigentlich eine Faltung. Grob gesagt, wird eine große Tabelle, die die Zustände und ihre Häufigkeiten beschreibt, mit Hilfe von arithmetischen Formeln zu einer Zahl gefaltet. Außerdem werden nur Häufigkeiten aufgerollt, und die Zustände selbst (die übrigens auch ihre Maße haben können) sind nur unter dem Gesichtspunkt ihrer Gesamtzahl interessant.

In ter.faith gibt es einen ähnlichen Vorgang, grob gesagt, werden beide Systeme in ähnlicher Weise gezählt. Aber erst dort werden die Wahrscheinlichkeiten von Zuständen mit ihren Maßen multipliziert, aufsummiert und eine Zahl erhalten, über die dann die Theoreme über Konvergenz bewiesen werden, usw. Hier ist das nicht der Fall. Hier dient die Häufigkeit selbst (die so genannte Wahrscheinlichkeit) oder vielmehr ihr Logarithmus als Maß. Der Logarithmus löst einige arithmetische Probleme, die Shannon in drei Bedingungen formulierte (muss monoton wachsen, usw.).

Danach sagt Shannon: -Freunde, wisst ihr, ich habe mir vernünftige und offensichtliche Regeln ausgedacht, wie man die von mir kürzlich entdeckten Zahlen, die ich Entropie nenne, aus zwei verschiedenen Tabellen zusammenzählen kann. Freunde (meist Militärs) fragen: - Gut, wie machst du das? - Ganz einfach. - Shannon antwortet ihnen und lässt seine Augen aufblitzen. - Sagen wir, eine Platte ist nicht mit einer anderen verbunden, sie sind unabhängig, das passiert im Leben. Und in diesem Fall habe ich ein Theorem über die Addition von Entropien, mit einem wunderbaren Ergebnis - die Zahlen addieren sich einfach! - Gut, aber was ist, wenn die Platten auf eine unverständliche Weise miteinander verbunden sind? - Hier ist es genauso einfach: Man erstellt eine große quadratische Tabelle aus den beiden ursprünglichen Tabellen und multipliziert die Wahrscheinlichkeiten in jeder Zelle. Wir addieren die Zahlen in den Zellen spaltenweise, addieren die Spalten einzeln, bilden eine neue Tabelle, teilen eine durch die andere, hier früh Null, hier Fisch gewickelt... Hoppla, das Ergebnis ist eine Zahl, die ich bedingte Entropie nenne! Interessant ist, dass die bedingte Entropie sowohl von der ersten zur zweiten Tabelle als auch umgekehrt berechnet werden kann! Und um dieser unglücklichen Dualität Rechnung zu tragen, habe ich die totale gegenseitige Entropie erfunden, und es ist die gleiche Zahl! - Es ist viel einfacher, eine Zahl mit einer anderen zu vergleichen, als das Wesentliche der Daten aus den ursprünglichen Tabellen zu verstehen. Und es ist sogar noch einfacher, wenn es darum geht, die Bedeutung und Zuverlässigkeit von Beziehungen zu verstehen - es ist langweilig, wirklich. Vorhang.

So sieht eine kurze Geschichte von TI für mich aus. Zusammengestellt aus meinen eigenen Recherchen und den Angaben eines wissenschaftlichen Wörterbuchs (siehe Zitate weiter oben).

Das ist das Wichtigste. Der springende Punkt in dieser ganzen Geschichte liegt in der bedingten Entropie verborgen. In der Tat, wenn man mit einer Zahl arbeiten will, ist es nicht notwendig, irgendwelche gegenseitigen Informationen und andere Dinge zu zählen, es genügt, die Methode der Berechnung der bedingten Entropie zu beherrschen. Sie ist es, die ein gewisses Maß an Wechselbeziehung zwischen dem einen und dem anderen geben wird. Daher ist es notwendig zu verstehen, dass die Zahlen in den Tabellen "stationär" sein sollten, und außerdem sollten die Zusammenhänge der Tabellen "stationär" sein. Darüber hinaus müssen die Ausgangszahlen in den Tabellen aus geeigneten Quellen stammen.

Es sollte erwähnt werden, dass es Erweiterungen der TI auf den Fall von Markov-Ketten gibt. Scheint genau das zu sein, was der Arzt verordnet hat. Aber nein, die Übergangswahrscheinlichkeiten für den Markt sind aufgrund der allgemeinen Nicht-Stationarität nicht konstant. Außerdem spielt es für den CM keine Rolle, wie das System zu seinem jetzigen Zustand gekommen ist, für den Markt ist es jedoch sehr wichtig.

Ich weiß nicht, welches Alphabet Ihr Problem ist. Ich habe ein System mit einem Paar von Stäben, die durch den Abstand Lag getrennt sind. In der Vergangenheit war ein Balken die Quelle und der andere der Empfänger. Die Alphabete beider sind identisch (natürlich nur, was die Balkenrückläufe betrifft).

Es handelt sich also um etwas Ähnliches wie die Autokorrelation, nur mit einem anderen Maß. Meine Einwände sind genau dieselben wie im Fall CM. Und all die anderen, Stationarität usw.

Ich muss sagen, dass, wenn man es wirklich handelt (TI) und erfolgreich, was damit, mit Einwänden. Lassen Sie sogar einen Hasenfuß auf den Monitor, wenn es hilft.

Lesen Sie HideYourRichess.

Ja, interessant. Wenn man die Häufigkeitsmatrix der bedingten Zustände eines Systems - unter der Annahme der Konnektivität - in Form der bedingten Entropie umformuliert, erhält man EINE Zahl, die die Möglichkeit beschreibt, dass eine Variable von einer anderen determiniert ist. Wenn die PDF in einer solchen Ausgangsmatrix einheitlich ist, dann haben wir die maximale Entropie des Systems (ich wollte natürlich bedingte Entropie sagen). Und wenn es Unregelmäßigkeiten gibt, wird die Entropie geringer sein. Als erste Annäherung können wir mit einer Zahl auskommen. Damit haben Sie Recht. Und die gegenseitige Information für eine Menge von Variablen, die vom Empfänger durch Lag getrennt sind, wird, wie Alexey geschrieben hat, bereits für ganz konkrete Zwecke berechnet, nämlich zum Zweck der Auswahl informativer Variablen.

Bis jetzt habe ich persönlich noch nicht mit TI gehandelt. Dieses Thema war ein "erster Versuch", denke ich.

HideYourRichess: Вот так выглядит краткая история ТИ в моём исполнении. Составлена по мотивам моих собственных изысканий и утверждений академического словарика (см. цитаты ранее).

Sehr interessant. Shannon hat ein solches Durcheinander angerichtet, dass wir immer noch dabei sind, es herauszufinden...

Es sollte erwähnt werden, dass es Erweiterungen der TI für Fälle von Markov-Ketten gibt. Scheint genau das zu sein, was der Arzt verordnet hat. Aber nein, die Übergangswahrscheinlichkeiten für den Markt sind aufgrund der allgemeinen Nicht-Stationarität nicht konstant. Außerdem spielt es für CM keine Rolle, wie das System in seinem jetzigen Zustand ausfällt, für den Markt ist es jedoch sehr wichtig.

Genau das ist der Punkt: Der Rücklauf ist kein Markov-Prozess, da der Rücklauf des Nullbarrens nicht nur stark vom Rücklauf des ersten Barrens abhängt, sondern auch vom zweiten, dritten usw. So lässt sich jedenfalls die Studie der Hauptbranche direkt interpretieren.

ZS. Ich muss sagen, dass, wenn Sie wirklich diesen Handel (TI) und erfolgreich, dann was zum Teufel mit ihm, mit Einwänden. Lassen Sie den Hasen auf dem Monitor herumtapsen, wenn es hilft.

Nein, das tue ich nicht. Aber es wäre sehr interessant, daraus etwas Kommerzielles zu machen. Ich habe von alsu (Alexey ist irgendwo verschwunden, tut mir leid) gehört, dass er sich vage an eine Sendung auf dem RBC-Kanal erinnert, in der ein Rhetoriker-Händler auftrat, der wirklich mit etwas Ähnlichem handelt. Und er hat eine Menge Geld darauf gesetzt. Und er nennt sein System das "Auffangen von Marktineffizienzen".

Ich denke schon seit langem über Entropie nach. Ich habe sogar etwas hier veröffentlicht. Damals ging es aber eher um die Entropie in der statistischen Physik und nicht um TI, und es bezog sich auf Mehrfachwährungen. Jedenfalls hat mir das Karma seit einigen Jahren etwas Entropisches ins Ohr geflüstert, und ich habe ihm zugehört und versucht herauszufinden, was es von mir will...

Das ist der Punkt, der Rückfluss ist kein Markov-Prozess, da die Rückkehr des Nullbarrens nicht nur stark von der Rückkehr des ersten Barrens abhängt, sondern auch von der Rückkehr des zweiten, dritten, usw. So lässt sich jedenfalls die Studie der Hauptbranche direkt interpretieren.

Nein, ich tausche nicht. Aber es wäre sehr interessant, dies zu etwas Handelbarem zu entwickeln. Ich habe von alsu (Alexey ist leider verschwunden) gehört, dass er sich vage an eine Sendung auf dem RBC-Kanal erinnert, in der ein Rhetoriker-Händler auftrat, der tatsächlich mit etwas Ähnlichem handelt. Und er hat eine Menge Geld darauf gesetzt. Und er nennt sein System das "Auffangen von Marktineffizienzen".

Und ich denke schon seit langem über Entropien nach. Und ich habe sogar etwas hier gepostet. Damals ging es aber eher um die Entropie der statistischen Physik, nicht um TI, und es ging um Mehrfachwährungen. Jedenfalls hat mir das Karma seit einigen Jahren etwas Entropisches ins Ohr geflüstert, und ich habe ihm zugehört und versucht herauszufinden, was es von mir will...

Sehr interessant.

Aber könnten Sie, Alexey, genauer formulieren (in Ihrer Tabelle), welcher Hypothese über die Verteilung der Erträge die Chi-Quadrat-Schätzungen entsprechen?

Die ursprüngliche "Browne", oder etwas Cooleres?

;)