Eine Stichprobenkorrelation von Null bedeutet nicht zwangsläufig, dass es keine lineare Beziehung gibt. - Seite 31

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Leider gibt es in allen Internetquellen(1, 2) keine gute Analyse einer so einfachen Sache wie der Korrelation.

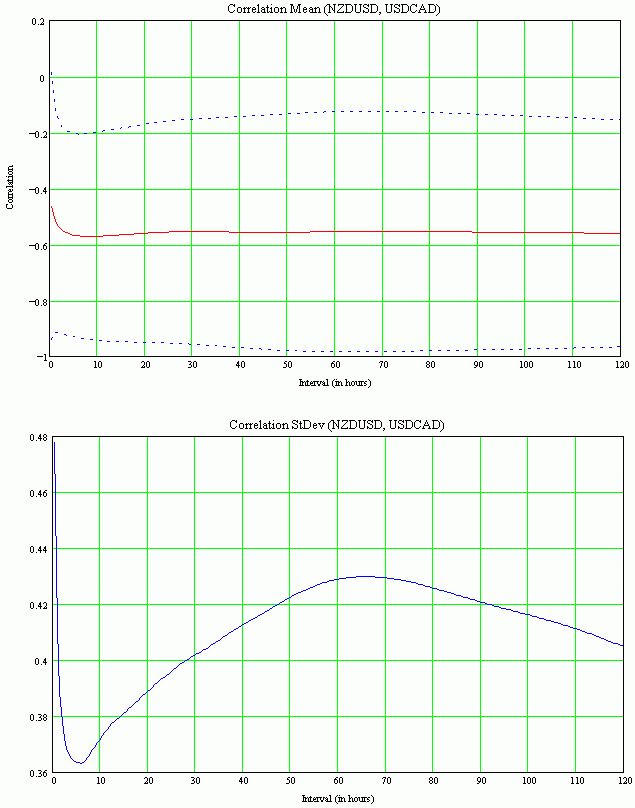

Hier ist ein Beispiel für eine Grafik der KK-Änderung (Korrelationskoeffizient) für NZDUSD und USDCAD für verschiedene Fenstergrößen (es gibt 100.000 KK auf jedem Stop-Frame (gezählt als weniger als eine Sekunde in MQL4)):

Diagramme der Veränderung der QC-Matterwartungen mit Konfidenzintervall (RMS):

>Ich stimme zu, das klingt ziemlich erbärmlich. Es liegen jedoch alle Werkzeuge offen, um die Korrelationsanalyse selbst durchzuführen. Und bei den Internetquellen ist in der Tat alles sehr primitiv. Und das liegt höchstwahrscheinlich nicht an der Faulheit der Ressourcenentwickler, sondern an der Unkenntnis der schnellen QC-Berechnung. Ein indirekter Beweis dafür ist das Fehlen von Korrelationsindikatoren auf allen Plattformen der Welt.

Warum sie diese nicht schreiben können, ist ein Rätsel.

Sie können in kurzer Zeit sehr interessante Nachforschungen anstellen. Gut für Sie! Ein weiteres Beispiel, diesmal nicht aus heiterem Himmel, sondern die vermeintlich hoch korrelierten Majors NZDUSD und AUDUSD:

Hohe Korrelation bestätigt. Das am stärksten korrelierte Intervall ist genau ein Tag (24 Stunden). Ich glaube, das ist ein Zufall.

>Nun ein Beispiel für die angeblich hoch korrelierten (laut einer Internetquelle) EURJPY und USDJPY:

Die Korrelation ist überhaupt nicht hoch. Das am stärksten korrelierte Intervall liegt bei 2-2,5 Stunden.

>Abschließend noch ein Ergebnis, das für diejenigen von Interesse sein wird, die sich mit dem Paarhandel beschäftigen. Eine Korrelationsstudie für die Indizes Stoxx und CAC:

Die Korrelation ist extrem hoch. Das am stärksten korrelierte Intervall liegt bei 28-29 Stunden. Ich denke, das ist kein Zufall (die Sitzung dauert 14 Stunden).

>