Mashki und ich. Gefangen von der Illusion...

Und da es kein Wort ist...

Die Entscheidung für das "Testgelände" fiel schnell.

EURUSD 18/02/2009-11/01/2010

Ich habe mir ein Skript ausgeliehen, um die Datenaufbereitung zu vereinfachen.

Es wurde eine Stichprobenlänge von 5488 Beobachtungen ermittelt. Ich habe begonnen, mich damit zu befassen.

Aber zuerst werde ich die Variablen/Koordinaten beschreiben.

F - Preis auf das Extremum von 33 (Zickzack) in der nächsten Zukunft auf H4 (Perfect Exit oder Schätzung durch den Autor des Skripts erfunden - ich gehe nicht weiter... FC - idealer Gewinn und wird für den Aufschlag benötigt).

M15 - Wert des gleitenden Durchschnitts mit Periode 15, und M15-O - Abweichung des Eröffnungskurses.

M100 ist dasselbe, aber mit einer Periode von 100.

ZZ ist der Kurswert des letzten Knies von 33, jedoch für den H1-Zeitraum und ohne "Vorausschau".Was sehen wir auf Anhieb?

Wir sehen, dass die "durchschnittlichen" Abweichungen nicht enttäuschen werden.

Jetzt sollten wir die Spreu vom Weizen trennen.

Trennen Sie die Beobachtungen in "Umkehrungen" und andere.

Wer denkt über einen Trennungsalgorithmus nach?

Helfen Sie mir, meine "Hausaufgaben" zu lösen.

Oder lassen Sie es mich kopieren.

;)

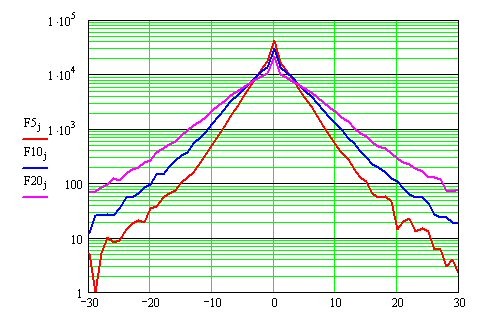

Не, Sorento, не ведёт себя эта величина нормально на разных ТФ:

Распределения построены для сглаживания по 5, 10 и 20 отсчётам m1 пары EURUSD.

Vielen Dank für die Informationen.

Ich werde mir später auch die Selbstähnlichkeit bei den kleineren TFs ansehen.

Aber die Uhren werden bewusst wegen ihrer "guten" Volatilität ausgewählt.

Und wenn ich mich an die gleitende Frequenzunterdrückung erinnere, fand ich die Zeiträume von 15 und 100 interessant.

Um diese Verteilung als Signal für einen Umschwung zu nutzen, muss man sie 1) dynamisch aufbauen und 2) eine Veränderung in diesem Bild erkennen können.

П. 2) können vorläufig beiseite gelassen werden. Was ist mit Punkt 1)? Ohne sie geht es nicht, was für ein Signal kann ein statisches Bild geben?

Um diese Verteilung als Signal für einen Umschwung zu nutzen, muss man sie 1) dynamisch aufbauen und 2) eine Veränderung in diesem Bild erkennen können.

П. 2) können vorläufig beiseite gelassen werden. Was ist mit Punkt 1)? Was für ein Signal kann ein statisches Bild ohne sie geben?

3) Welches gleitende Fenster ist zu wählen, um diese Verteilung zu identifizieren? Es wird eine Abhängigkeit von der Mach-Zeit angenommen.

Diese Hypothese sollte untersucht werden. ;)

Das ist in diesem Forum schon tausendmal angesprochen worden. Hier habe ich mich getraut.

Zweifelsohne.

Ich bin sicher, dass es eine Trennung geben wird, auch wenn ich nicht sicher bin, ob sie genutzt werden kann. Im Moment des Abbiegens ist die Verzögerung am größten. Dies führt dazu, dass die Ausbreitung einen dicken Schwanz hat. Und die Schwierigkeit ist, dass es für diesen dicken Schwanz kein Maß gibt, mit dem man sagen kann, dass es vorbei ist, die Ausbreitung. Wie dick sie auch sein mag, sie kann noch dicker werden. Leider.

3) Welches gleitende Fenster ist zu wählen, um diese Verteilung zu identifizieren. Eine Abhängigkeit von der Mach-Zeit liegt nahe.

Zweifelsohne.

Ich bin sicher, dass es eine Trennung geben wird, auch wenn ich nicht sicher bin, ob sie genutzt werden kann. Im Moment des Abbiegens ist die Verzögerung am größten. Dies führt dazu, dass die Ausbreitung einen dicken Schwanz hat. Und die Schwierigkeit ist, dass es für diesen dicken Schwanz kein Maß gibt, mit dem man sagen kann, dass es vorbei ist, die Ausbreitung. Wie dick sie auch sein mag, sie kann noch dicker werden. Leider.

Nicht unbedingt ein Schwanz. Wenn es vor der Umkehrung einen Trend gab, können die Residuen normalverteilt sein, aber mit einem verschobenen MO (der Preis hat sich lange Zeit auf einer Seite des Schwungs befunden). Daraus folgt jedoch nicht, dass es zu einer Umkehrung kommt, wenn diese Verteilung festgestellt wird. Es könnte durchaus sein, dass sich dieser Trend fortsetzt. Kurz gesagt, wir sollten nach der Verteilung oder ihren einzelnen Eigenschaften suchen, die der Umkehrung, nicht aber der Trendfortsetzung vorausgehen.

Aber höchstwahrscheinlich wird es sich herausstellen, dass vor der Umkehrung, gibt es eine flache oder unverständlich (manchmal ein Trend und manchmal eine flache - die durchschnittliche Temperatur im Krankenhaus) - die HP der Residuen mit mo nahe bei Null

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich habe einmal gesagt (mit einem klugen Blick), dass wir mal sehen sollten, wie sich der Preis um einen gleitenden Durchschnitt herum verhält.

Was ist, wenn sie in einem Trend normalverteilt und flach ist, und wenn es Umkehrungen gibt, ändern sich die Merkmale...

"Komm schon", sagen die Gurus (die die Antwort zu kennen scheinen)...

So habe ich es verstanden.