从理论到实践 - 页 1283 1...127612771278127912801281128212831284128512861287128812891290...1981 新评论 Alexander_K 2019.06.02 17:09 #12821 Yuriy Asaulenko: 顺便说一下,你是否查看了国防部关于贝叶斯方向性分类器的伊利亚主题?我去看看。 酷,我能说什么呢--这正是这个主题在1000页中一直在寻找的东西。 Yuriy Asaulenko 2019.06.02 17:15 #12822 Alexander_K:我去看看。 我看贝叶斯已经很久了,我在Python线程中写过,但一直没写到。这里的可信度是有问题的,但这家伙是自雇的,没有束缚。 multiplicator 2019.06.02 17:28 #12823 Alexander_K:我的概念是,市场是一组潜在的坑,只是由市场的时间结构的时期来定义,而价格在它们之间的过渡是以一些额外的能量为代价的。这种能量当然应该被计算出来,无论是通过赫斯特还是其他工具,都没有区别。但这个参数应该在TS中,句号。 有了这样一个概念,你就可以用表格的形式定义足以实现这种转变(趋势)或不转变(翻转将继续)的能量值。因此,从一个从水平到水平的过渡,到另一个从水平到水平的过渡,取一块图表。在这个图表上计算你的赫斯特。然后看看在这个图表的最后,冲动会在什么方向。还有这样的实验,比如100块。然后就可以清楚这个案例是否有一些依赖性。 实际上,市场曾经有这样的图表结构 这被称为积累和分配。 这不是一个潜在的能量,但它可能是能量水平增加的一个效果。 而且这与势能无关。 如果价格意外地触及它们,就会出现触发这种止损的冲动。 Renat Akhtyamov 2019.06.02 17:35 #12824 Alexander_K:我去看看。 酷,我还能说什么呢? 这正是这个线程一直在寻找的,已经有一千多页了。这有什么好的? 早在2013年9月,我就在预测中做了这样一个指标,没有任何neoronoks。 这周我花了一整天时间才找到它,但我找不到它--帖子被剪掉了。 那只火鸡的配方是这样的。 第一行:概率=(最大-最小)/当前增量 //所有这些都是相对于一个固定的开始日期而言的。 第2行:1-概率。 在一条线上,我们交易销售,在另一条线上,我们购买,就是这样。 分别有一个卖出的概率和一个买入的概率 Alexander_K 2019.06.02 17:40 #12825 Renat Akhtyamov:这有什么好的? 我曾经在预测中使用过这样的指标,早在2013年9月,没有任何神经质。 但我在这周杀了一整天,却找不到它--帖子被剪掉了。 那只火鸡的配方是这样的。 第一行:概率=(最大-最小)/当前增量 //所有这些都是相对于一个固定的日期而言的。 二线:1个概率。 在一条线上,我们交易销售,在另一条线上,我们购买,就是这样。 分别有一个卖出的概率和一个买入的概率不要删除这个帖子--我以后会分析它。 Renat Akhtyamov 2019.06.02 17:44 #12826 Alexander_K:不要删除这个帖子--我以后会分析它。萨什,告诉我,这有什么区别--你想用这样的公式进入什么市场--证券交易所还是非证券交易所? 而这个是最简单的。但这足以让我当时去索契...... 顺便说一下,把分子和分母交换一下 Unicornis 2019.06.02 17:45 #12827 Renat Akhtyamov:是的,有一个问题。我记得有这么一件事,有一个响声。 对不起,我没有考虑到这一点。 显然,FormulaE是主要的。 然而--不在白色矩形中的指标滞后了多少条。用一个滞后的指标处理另一个滞后的指标,已经超出了变态的范畴......。这是不一样的,理想情况下,它通常是提前2-5个小节(H1)。 multiplicator 2019.06.02 17:45 #12828 Evgeniy Chumakov: 我也知道,即使取一个参考点,使左端不移动也无济于事。 不,如果左端在一条直线上移动,累积总和将与价格同向移动。 Yuriy Asaulenko 2019.06.02 18:04 #12829 Alexander_K:不要删除这个帖子--我以后会分析它。 没有贝叶斯真的可以做到,但有了贝叶斯--现成的软件包,也就不会特别麻烦。毫无疑问,这是可以做到的。一切都可以做到。如果不是这样,就是那样))。 Renat Akhtyamov 2019.06.02 18:17 #12830 Yuriy Asaulenko: 在那里你真的可以不用贝叶斯,但有了贝叶斯,你就有了一个现成的包,你就不用再去管它了。而这是可以做到的--这一点没有争议。一切都可以做到。不是这样,而是那样))。而且,由于交易所是清算的,结算开始的铁定点/时间/日期就是清算结束的时间。 整个差异。 1...127612771278127912801281128212831284128512861287128812891290...1981 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

顺便说一下,你是否查看了国防部关于贝叶斯方向性分类器的伊利亚主题?

我去看看。

酷,我能说什么呢--这正是这个主题在1000页中一直在寻找的东西。

我去看看。

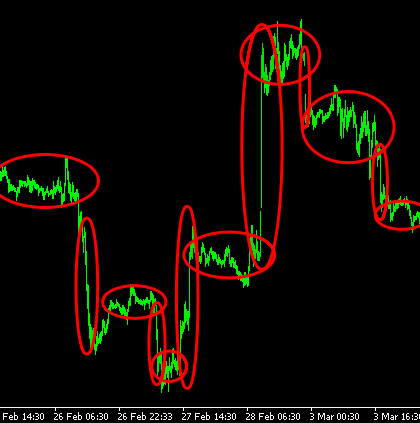

我的概念是,市场是一组潜在的坑,只是由市场的时间结构的时期来定义,而价格在它们之间的过渡是以一些额外的能量为代价的。这种能量当然应该被计算出来,无论是通过赫斯特还是其他工具,都没有区别。但这个参数应该在TS中,句号。

有了这样一个概念,你就可以用表格的形式定义足以实现这种转变(趋势)或不转变(翻转将继续)的能量值。

因此,从一个从水平到水平的过渡,到另一个从水平到水平的过渡,取一块图表。在这个图表上计算你的赫斯特。然后看看在这个图表的最后,冲动会在什么方向。还有这样的实验,比如100块。然后就可以清楚这个案例是否有一些依赖性。

实际上,市场曾经有这样的图表结构

这被称为积累和分配。

这不是一个潜在的能量,但它可能是能量水平增加的一个效果。

而且这与势能无关。

如果价格意外地触及它们,就会出现触发这种止损的冲动。

我去看看。

酷,我还能说什么呢? 这正是这个线程一直在寻找的,已经有一千多页了。

这有什么好的?

早在2013年9月,我就在预测中做了这样一个指标,没有任何neoronoks。

这周我花了一整天时间才找到它,但我找不到它--帖子被剪掉了。

那只火鸡的配方是这样的。

第一行:概率=(最大-最小)/当前增量 //所有这些都是相对于一个固定的开始日期而言的。

第2行:1-概率。

在一条线上,我们交易销售,在另一条线上,我们购买,就是这样。

分别有一个卖出的概率和一个买入的概率这有什么好的?

我曾经在预测中使用过这样的指标,早在2013年9月,没有任何神经质。

但我在这周杀了一整天,却找不到它--帖子被剪掉了。

那只火鸡的配方是这样的。

第一行:概率=(最大-最小)/当前增量 //所有这些都是相对于一个固定的日期而言的。

二线:1个概率。

在一条线上,我们交易销售,在另一条线上,我们购买,就是这样。

分别有一个卖出的概率和一个买入的概率不要删除这个帖子--我以后会分析它。

不要删除这个帖子--我以后会分析它。

萨什,告诉我,这有什么区别--你想用这样的公式进入什么市场--证券交易所还是非证券交易所?

而这个是最简单的。但这足以让我当时去索契......

顺便说一下,把分子和分母交换一下是的,有一个问题。我记得有这么一件事,有一个响声。

对不起,我没有考虑到这一点。

显然,FormulaE是主要的。

然而--不在白色矩形中的指标滞后了多少条。用一个滞后的指标处理另一个滞后的指标,已经超出了变态的范畴......。这是不一样的,理想情况下,它通常是提前2-5个小节(H1)。

我也知道,即使取一个参考点,使左端不移动也无济于事。

不要删除这个帖子--我以后会分析它。

在那里你真的可以不用贝叶斯,但有了贝叶斯,你就有了一个现成的包,你就不用再去管它了。

而且,由于交易所是清算的,结算开始的铁定点/时间/日期就是清算结束的时间。

整个差异。