神经网络。来自专家的问题。 - 页 3 12345678910...25 新评论 [删除] 2010.01.08 21:00 #21 继续进行神经网络的实验,并来到e....我不明白,要么他们是 "哑巴",要么我是)我真的希望我是。让我提醒你,我在statstica中做的一切。我因此而感到灰心。我给了网格两个系列,它们之间的相关性(方向上,而不是振幅上)=100%,从视觉上看它们是一样的,价格范围也差不多。之后,我在一行中建立了EMA,但不是从第一条到最后一条,而是从最后一条到第一条,也就是说,EMA先走,然后是价格。我剪掉了右边的尾巴(EMA形成数值的图表末端),并根据第1行、第2行和第1行的EMA给网格下达任务,告诉我第2行的EMA将在哪里(具有相同的周期)。得到的精度为2-005e。它似乎很好(甚至非常酷),但只有最简单的公式可以获得同样的精度,甚至不需要在列)))))此外,预测的EMA都是歪的,从一个小节到另一个小节都在晃动。Dyams....各位专家,我做错了什么?事实上,这项任务对网格有很多提示,甚至不是关于预测的。平庸而简单的公式重复着网格的结果,甚至更好,但他们是如此愚蠢,以至于不清楚网络在原则上能做什么?我真的想相信我没有完全理解网应该如何设置,我做错了什么。我附上一张图片。 该网络有一个任务,即从第二张图片中获取EMA,知道第一张图片中的EMA,也知道所有第一和第二行的条款。EMA向相反方向发展(这是任务)。 Andrey Dik 2010.01.08 23:42 #22 LeoV писал(а)>> 我同意,但我们是在为最大利润而战。而在这里,最小的误差并不能给我们带来最大的利润。嗯,至少我在我的......,找不到任何证据。 你是如何计算误差的?RMS? gumgum 2010.01.09 02:58 #23 也许我错了....我认为你应该为网络寻找其他输入。输入的可重复性不好。 有多少层和多少个神经元? Dmitry Fedoseev 2010.01.09 04:06 #24 mrstock писал(а)>> 1) 我的理解是否正确,如果一个函数本身是动态的,如ACC的情况,即使有所有必要的数据来计算,神经网络也无法重建,因为如果公式是刚性的静态的,如LVSS或EMA的情况,就没有问题。 2) 如果我错了,应该使用哪些网络?并在统计中使用MLP。 3) 我 听到的意见是,自动网和自己设计的网....,如果我可以这样说的话,从根本上说没有什么区别。情况真的是这样吗? 4) 你会建议在金融市场上应用什么网络和什么程序,特别是对于我所描述的任务,即从所有已知数据中恢复价值。 尊敬的mrstock。 1.参赛作品必须是ACC中最慢的MA周期的10倍。EMA的值通常取决于条数,是其周期参数的10倍。一个具有线性传递函数的单一神经元最适合重复EMA。对于ACC,你可能需要另一个层,一个层和所有更多的一个神经元是不够的。 2.这才是最难的--选择网络类型和它的配置。如果用EMA一个线性神经元就够了(只是输入不同权重的加法器),对于ACC来说,也许线性和sigmoid神经元的组合和使用乘法器而不是加法器会更好。 如果完全不知道所需规律性的性质,那么只有实验--尝试所有类型的网络。你只需要正确地训练,要训练的样本越多,网络中的神经元越少,就越好。训练结束后,在检查数据上检查哪个网络能以该网络中尽可能少的神经元数量给出最好的结果。 Dmitry Fedoseev 2010.01.09 04:08 #25 StatBars писал(а)>> 1)如果输入的数据包含该函数,网格就能恢复该函数。如果在最后一个实验中,周期值取决于波动率,那么网格应该对这个波动率给出一些估计,也就是说,你可能没有提供所有必要的数据来恢复。 2)你可以从MLP中榨取你需要的一切。当你能从数学上证明使用其他架构比MLP更好时,就使用其他网络。 3)NS2 - 快速,高质量的结果,易于转移到任何地方。 你不需要输入波动率值,在想法中网络本身就应该检测到这个波动率,也许应该增加神经元,为了训练,需要更多的样本进行训练。 Dmitry Fedoseev 2010.01.09 04:16 #26 mrstock писал(а)>> ...此外,预测的EMA都是歪的,从一个小节到另一个小节都在晃动......。 可能是网络中的神经元太多。可能是输入值规范化的其他东西。 Andrey Dik 2010.01.09 11:01 #27 给mrstock 如果你提交的训练内容正是图片中显示的内容,那么我同意Integer 的观点,除其他事项外,问题出在规范化方面。 到 LeoV 和 StatBars 如果NS允许,可以尝试使用平均根误差而不是RMS误差。请务必报告你的印象。 PS给mrstock 尝试使用增量作为训练样本。顺便说一下,在Statistica中,没有自动规范化。 Dem0 2010.01.09 11:15 #28 joo писал(а) >> 尝试使用增量作为训练样本。 可能更好的是增量的对数... gumgum 2010.01.09 14:13 #29 Dem0 >>: Наверное, лучше логарифм приращения... 在这样做的时候,试着玩一下参数。 - 的参数,以确定正弦波激活函数的斜率。 Леонид 2010.01.09 14:41 #30 mrstock писал(а)>> 此外,EMA都是歪的,而且从一个酒吧到另一个酒吧都在变化。Dyams....先生们,我做错了什么? 如果我们说我们想借助网络赚钱,但不是做预测实验或建造另一辆自行车,那么价格预测或从价格的EMA在上个世纪就被放弃了,因为这种行为是徒劳的(就收益而言)。 12345678910...25 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

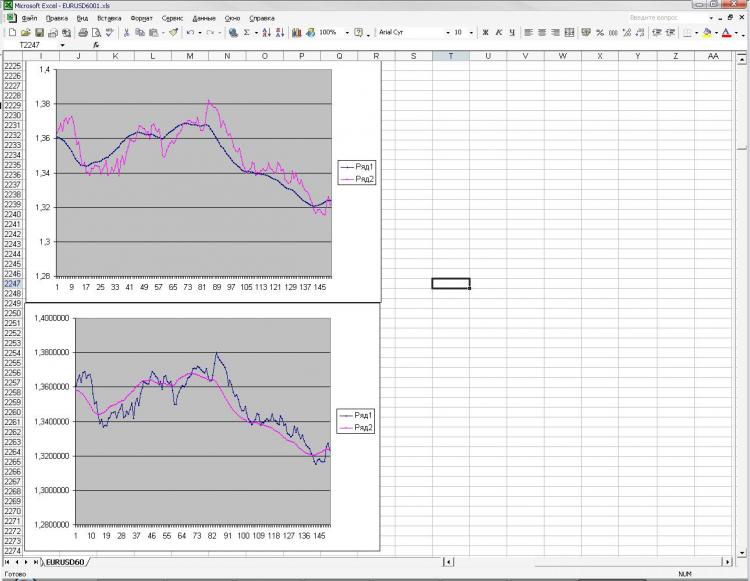

继续进行神经网络的实验,并来到e....我不明白,要么他们是 "哑巴",要么我是)我真的希望我是。让我提醒你,我在statstica中做的一切。我因此而感到灰心。我给了网格两个系列,它们之间的相关性(方向上,而不是振幅上)=100%,从视觉上看它们是一样的,价格范围也差不多。之后,我在一行中建立了EMA,但不是从第一条到最后一条,而是从最后一条到第一条,也就是说,EMA先走,然后是价格。我剪掉了右边的尾巴(EMA形成数值的图表末端),并根据第1行、第2行和第1行的EMA给网格下达任务,告诉我第2行的EMA将在哪里(具有相同的周期)。得到的精度为2-005e。它似乎很好(甚至非常酷),但只有最简单的公式可以获得同样的精度,甚至不需要在列)))))此外,预测的EMA都是歪的,从一个小节到另一个小节都在晃动。Dyams....各位专家,我做错了什么?事实上,这项任务对网格有很多提示,甚至不是关于预测的。平庸而简单的公式重复着网格的结果,甚至更好,但他们是如此愚蠢,以至于不清楚网络在原则上能做什么?我真的想相信我没有完全理解网应该如何设置,我做错了什么。我附上一张图片。

该网络有一个任务,即从第二张图片中获取EMA,知道第一张图片中的EMA,也知道所有第一和第二行的条款。EMA向相反方向发展(这是任务)。

我同意,但我们是在为最大利润而战。而在这里,最小的误差并不能给我们带来最大的利润。嗯,至少我在我的......,找不到任何证据。

也许我错了....我认为你应该为网络寻找其他输入。输入的可重复性不好。

有多少层和多少个神经元?

1) 我的理解是否正确,如果一个函数本身是动态的,如ACC的情况,即使有所有必要的数据来计算,神经网络也无法重建,因为如果公式是刚性的静态的,如LVSS或EMA的情况,就没有问题。

2) 如果我错了,应该使用哪些网络?并在统计中使用MLP。

3) 我 听到的意见是,自动网和自己设计的网....,如果我可以这样说的话,从根本上说没有什么区别。情况真的是这样吗?

4) 你会建议在金融市场上应用什么网络和什么程序,特别是对于我所描述的任务,即从所有已知数据中恢复价值。

尊敬的mrstock。

1.参赛作品必须是ACC中最慢的MA周期的10倍。EMA的值通常取决于条数,是其周期参数的10倍。一个具有线性传递函数的单一神经元最适合重复EMA。对于ACC,你可能需要另一个层,一个层和所有更多的一个神经元是不够的。

2.这才是最难的--选择网络类型和它的配置。如果用EMA一个线性神经元就够了(只是输入不同权重的加法器),对于ACC来说,也许线性和sigmoid神经元的组合和使用乘法器而不是加法器会更好。

如果完全不知道所需规律性的性质,那么只有实验--尝试所有类型的网络。你只需要正确地训练,要训练的样本越多,网络中的神经元越少,就越好。训练结束后,在检查数据上检查哪个网络能以该网络中尽可能少的神经元数量给出最好的结果。

1)如果输入的数据包含该函数,网格就能恢复该函数。如果在最后一个实验中,周期值取决于波动率,那么网格应该对这个波动率给出一些估计,也就是说,你可能没有提供所有必要的数据来恢复。

2)你可以从MLP中榨取你需要的一切。当你能从数学上证明使用其他架构比MLP更好时,就使用其他网络。

3)NS2 - 快速,高质量的结果,易于转移到任何地方。

你不需要输入波动率值,在想法中网络本身就应该检测到这个波动率,也许应该增加神经元,为了训练,需要更多的样本进行训练。

...此外,预测的EMA都是歪的,从一个小节到另一个小节都在晃动......。

可能是网络中的神经元太多。可能是输入值规范化的其他东西。

给mrstock

如果你提交的训练内容正是图片中显示的内容,那么我同意Integer 的观点,除其他事项外,问题出在规范化方面。

到 LeoV 和 StatBars

如果NS允许,可以尝试使用平均根误差而不是RMS误差。请务必报告你的印象。

PS给mrstock

尝试使用增量作为训练样本。顺便说一下,在Statistica中,没有自动规范化。

joo писал(а) >>

尝试使用增量作为训练样本。

可能更好的是增量的对数...

Наверное, лучше логарифм приращения...

在这样做的时候,试着玩一下参数。

- 的参数,以确定正弦波激活函数的斜率。

如果我们说我们想借助网络赚钱,但不是做预测实验或建造另一辆自行车,那么价格预测或从价格的EMA在上个世纪就被放弃了,因为这种行为是徒劳的(就收益而言)。