交易中的机器学习:理论、模型、实践和算法交易 - 页 2476 1...246924702471247224732474247524762477247824792480248124822483...3399 新评论 Evgeniy Ilin 2021.10.27 16:10 #24751 JeeyCi#: 这都是同一个开发者的责任--我不相信也看不到有什么理由在 近似/插值混沌时将任何来自书籍/博客/文章的金融模型(和经过统计学处理的分布)纳入金融分析......来进一步推断输出 是的,这是基础,你看问题,人们在没有参考问题的情况下创造了这些公式和模型,他们试图做出一些普遍的东西,同时天真地认为它适用于一切。出于某种原因,每个人都喜欢抛出拉普拉斯、傅里叶、泰勒、正态分布等词,并认为如果他们把这些词都缝进一个系统,那么肯定会因为某种原因而全部工作。我很擅长这个,我曾经在膝盖上推导出齐奥尔科夫斯基的公式,没有人能够理解我是如何做到的......。我有这样的经历,我是我试图在我的专家顾问中使用线性方程系统来预测下一根蜡烛,并制作了巨大的矩阵,计算了行列式和其他东西,我认为这太酷了,没有人拥有它,但当我测试时,发现它完全是垃圾。我认为它非常酷,没有人拥有它,但当我测试时,发现它完全是垃圾。虽然根据我的估计,我应该在下一刻成为市场大师,这可能是5年前,我刚刚完成大学学业(顺便说一下,我对数学和物理学非常了解),我的意思是知道伟大的公式和定理并没有使我们比普通交易者强大,如果我们谈论实践方面,最终使我们更弱。..正确的方法是逆向思维。 你必须先问自己一个问题,我们在指望什么,用简单的人话回答,然后把它全部变成一些数学标准。现在我知道,为了做到这一点,你不必考虑原始模型和如何建立它,但你需要从头到尾,如果模型产生了正确的数字,那么之后你可以尝试理解它,但一切都归结于人工智能,系统越智能,它就越会烦扰数学,我克服了这个障碍,在我的工作中,我尽可能地委托给机器。 Evgeniy Ilin 2021.10.27 16:30 #24752 JeeyCi#: 早些时候找到了你的答案...我之前的帖子可能太草率了......可能真的应该至少从抛物线开始,作为描述速度和加速度的运动的函数......。(我甚至在某个地方看到过这种类型的图表和期权的希腊数(delta和gamma)--我不记得了,也找不到了--而且没有必要--我们需要时间分析--水平的,而不是垂直的) 我只是举了抛物线的例子,说明无限多的数据可以压缩成一个有限的数字,图表上有无限多的点,而且可以简化成一个只有3个系数的公式。我明白你在想什么,你可以采取任何类似的功能。 a[1]*x^0+a[2]*x^1+......。+ A [N]*X^N,在一般情况下,它是一个泰勒级数(函数级数),除了A[i]>0对于所有i=1...N它在一般情况下给出了第一导数的恒定增长,把它说清楚。 理想情况下,一条直线是最好的,但你可以使用我上面描述的那种幂函数系列来估计偏差。你只需要指定最终导数可以比起始导数大多少倍。有可能在这种族附近对最终图形进行近似,找到最佳函数,并寻找实际图形相对于该函数的偏差。 我只使用直线,但也许我以后会扩展功能,这将带来效率的提高,结果是在智能方法的情况下可能减少对计算设施的需求。 Rorschach 2021.10.27 21:12 #24753 Evgeniy Ilin#: 用正确的方法减少对计算能力的需求。 获得一些数值方法的库,在功率上会有一个提升,甚至可能在gpu上。 Evgeniy Ilin 2021.10.28 07:41 #24754 Rorschach#: 获得一些数值方法的库,功率就会增加,甚至可能在gpu上。 这个想法还不错,但据我所知,对于Vidyuha来说,需要以一种非常奇怪的方式来写代码,因为一切工作都有点不同,现成的库不太可能工作,很可能你必须自己写。顺便说一句,也许有一天我也会得到它。 JeeyCi 2021.10.28 08:50 #24755 因此,像往常一样,所有的差异化都归结于LOC...和整个预测未来的目标函数,这应该是由这个LOC得出的......谢谢你的图片...... 我暂时会考虑如何估计供求关系(对我来说,实际的流动性比未发现的规律性更重要,我还没准备好把它交给机器做统计概率)。 但我要记住开发者的责任,选择对他来说重要的功能......然后根据模式:规范化输入,计算概率,可能是聚类(如果有大量的数据),建立梯度,找到所有的谷底(使用OLS) ,规范化所有的谷底,总结成一个共同的函数......就像我说的 "直到脸色发青"......但机器辅助更快...... Evgeniy Ilin#: 理想情况下,一条直线是最好的,但你可以使用一个幂函数系列,就像我上面描述的那样,来估计异常值。你只需要指定最终导数可以比起始导数大多少倍。 幂函数家族是否变成了对数正态分布? 还是说它反映了对数正态分布?如果问题很愚蠢,请原谅 问题删除,答案可能 是否定的 。 Evgeniy Ilin 2021.10.28 10:10 #24756 事实上,我并不真正理解其中的很多东西。我们这样说吧: 1)目标功能是什么,为什么需要它? 2)你为什么需要对数正态分布,你认为你为什么需要它? 3)我不太明白一个 "系列 "的函数如何能变成一个单一的原型函数,甚至是对数正态分布。 4)什么的对数正态分布?你的分布中的随机变量是什么? 5 ) 什么是跨国公司? 尽量用简单的语言提出问题,并得到简单的回答 ) 对不起,如果有的话 ) JeeyCi 2021.10.28 10:31 #24757 Evgeniy Ilin#: 事实上,我并不真正理解其中的很多东西。我们这样说吧: 1)目标功能是什么,为什么需要它?2)你为什么需要对数正态分布,你认为你为什么需要它?3)我不太明白一个 "系列 "的函数如何能变成一个单一的原型函数,甚至是对数正态分布。4)什么的对数正态分布?你的分布中的随机变量是什么?5 ) 什么是跨国公司?试着用简单的语言问一个问题,并得到一个简单的答案 ) 对不起,如果有的话 ) 1)输出是一个用于预测的函数(在此背景下,不是用于神经网络水平)。 2)因为存在不对称性(由百分比*时间和买家卖家本身引入)。 3) ...因为它们是同一类型的--为什么原型应该是不同的?......来吧,我看到功率分布是一个反向依赖的指标。 4) 价格是一个随机变量 5)最小二乘法 问题原本是(在我的脑海中)"确定范围内(和时间范围内)累计的借贷不平衡"(也很抱歉的表达)--在这里,没有学习,就必须暂时计算......但感谢你对建模的提醒-- 我不是物理学家,我是生态学家--对我们来说更容易(没有函数和建模,但有分布、事实和概率;我们不预测生态系统,尽管有时评估风险会很好;我们没有深入挖掘理论)--只是很有趣,我们以后能用这些概率做什么(有利润)。 mytarmailS 2021.10.28 10:33 #24758 Evgeniy Ilin#: 事实上,我并不真正理解其中的很多东西。我们这样说吧: 1)目标功能是什么,为什么需要它?2)你为什么需要对数正态分布,你认为你为什么需要它?3)我不太理解一个 "家族 "的函数如何能变成一个原型函数,甚至是对数正态分布。4)什么的对数正态分布?你的分布中的随机变量是什么?5 ) 什么是跨国公司?试着用简单的语言提问,你会得到一个简单的答案。) 1)目标或健身函数是对你的算法性能的定量衡量 如果你训练例如回归,目标函数是一个用于计算算法误差的函数/公式,遗传算法或任何其他最小化/最大化的几乎任何MO算法也是如此。 https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BB%D0%B5%D0%B2%D0%B0%D1%8F_%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F 5)最小二乘法 Aleksey Nikolayev 2021.10.28 10:45 #24759 还有 "目标函数",也可以翻译为 "目标函数",尽管它是一个将特征转换为输出的函数。 JeeyCi 2021.10.28 13:26 #24760 -我只是想知道我以后能用这些概率做什么(以一种有用的方式) - 得到了 - 在任何指数上优化任何TS(通过开发人员选择的任何时期的训练)...- 以获得在自己的诱导下以最小错误进入的条件... (尽管这些概率与我作为生态学家 所考虑的概率不同,评估环境和条件) 1...246924702471247224732474247524762477247824792480248124822483...3399 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

这都是同一个开发者的责任--我不相信也看不到有什么理由在 近似/插值混沌时将任何来自书籍/博客/文章的金融模型(和经过统计学处理的分布)纳入金融分析......来进一步推断输出

是的,这是基础,你看问题,人们在没有参考问题的情况下创造了这些公式和模型,他们试图做出一些普遍的东西,同时天真地认为它适用于一切。出于某种原因,每个人都喜欢抛出拉普拉斯、傅里叶、泰勒、正态分布等词,并认为如果他们把这些词都缝进一个系统,那么肯定会因为某种原因而全部工作。我很擅长这个,我曾经在膝盖上推导出齐奥尔科夫斯基的公式,没有人能够理解我是如何做到的......。我有这样的经历,我是我试图在我的专家顾问中使用线性方程系统来预测下一根蜡烛,并制作了巨大的矩阵,计算了行列式和其他东西,我认为这太酷了,没有人拥有它,但当我测试时,发现它完全是垃圾。我认为它非常酷,没有人拥有它,但当我测试时,发现它完全是垃圾。虽然根据我的估计,我应该在下一刻成为市场大师,这可能是5年前,我刚刚完成大学学业(顺便说一下,我对数学和物理学非常了解),我的意思是知道伟大的公式和定理并没有使我们比普通交易者强大,如果我们谈论实践方面,最终使我们更弱。..正确的方法是逆向思维。 你必须先问自己一个问题,我们在指望什么,用简单的人话回答,然后把它全部变成一些数学标准。现在我知道,为了做到这一点,你不必考虑原始模型和如何建立它,但你需要从头到尾,如果模型产生了正确的数字,那么之后你可以尝试理解它,但一切都归结于人工智能,系统越智能,它就越会烦扰数学,我克服了这个障碍,在我的工作中,我尽可能地委托给机器。

早些时候找到了你的答案...我之前的帖子可能太草率了......可能真的应该至少从抛物线开始,作为描述速度和加速度的运动的函数......。(我甚至在某个地方看到过这种类型的图表和期权的希腊数(delta和gamma)--我不记得了,也找不到了--而且没有必要--我们需要时间分析--水平的,而不是垂直的)

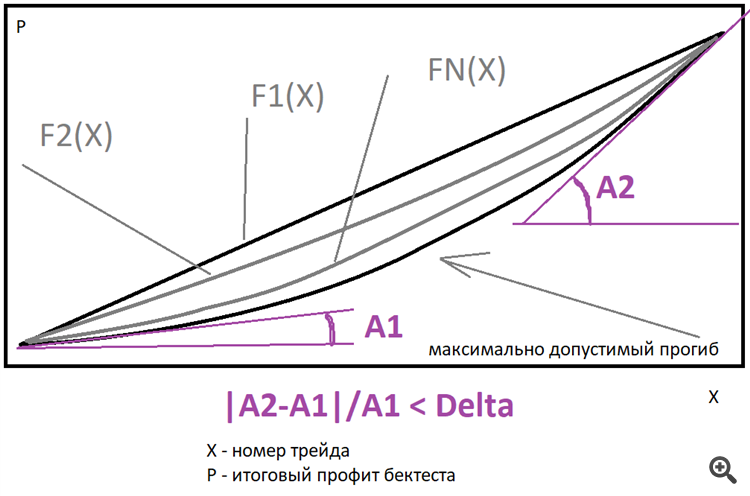

我只是举了抛物线的例子,说明无限多的数据可以压缩成一个有限的数字,图表上有无限多的点,而且可以简化成一个只有3个系数的公式。我明白你在想什么,你可以采取任何类似的功能。

a[1]*x^0+a[2]*x^1+......。+ A [N]*X^N,在一般情况下,它是一个泰勒级数(函数级数),除了A[i]>0对于所有i=1...N它在一般情况下给出了第一导数的恒定增长,把它说清楚。

理想情况下,一条直线是最好的,但你可以使用我上面描述的那种幂函数系列来估计偏差。你只需要指定最终导数可以比起始导数大多少倍。有可能在这种族附近对最终图形进行近似,找到最佳函数,并寻找实际图形相对于该函数的偏差。 我只使用直线,但也许我以后会扩展功能,这将带来效率的提高,结果是在智能方法的情况下可能减少对计算设施的需求。

Evgeniy Ilin#:

用正确的方法减少对计算能力的需求。

获得一些数值方法的库,在功率上会有一个提升,甚至可能在gpu上。

获得一些数值方法的库,功率就会增加,甚至可能在gpu上。

这个想法还不错,但据我所知,对于Vidyuha来说,需要以一种非常奇怪的方式来写代码,因为一切工作都有点不同,现成的库不太可能工作,很可能你必须自己写。顺便说一句,也许有一天我也会得到它。

因此,像往常一样,所有的差异化都归结于LOC...和整个预测未来的目标函数,这应该是由这个LOC得出的......谢谢你的图片......

我暂时会考虑如何估计供求关系(对我来说,实际的流动性比未发现的规律性更重要,我还没准备好把它交给机器做统计概率)。

但我要记住开发者的责任,选择对他来说重要的功能......然后根据模式:规范化输入,计算概率,可能是聚类(如果有大量的数据),建立梯度,找到所有的谷底(使用OLS) ,规范化所有的谷底,总结成一个共同的函数......就像我说的 "直到脸色发青"......但机器辅助更快......

理想情况下,一条直线是最好的,但你可以使用一个幂函数系列,就像我上面描述的那样,来估计异常值。你只需要指定最终导数可以比起始导数大多少倍。

幂函数家族是否变成了对数正态分布? 还是说它反映了对数正态分布?如果问题很愚蠢,请原谅

问题删除,答案可能 是否定的 。

事实上,我并不真正理解其中的很多东西。我们这样说吧:

1)目标功能是什么,为什么需要它?

2)你为什么需要对数正态分布,你认为你为什么需要它?

3)我不太明白一个 "系列 "的函数如何能变成一个单一的原型函数,甚至是对数正态分布。

4)什么的对数正态分布?你的分布中的随机变量是什么?

5 ) 什么是跨国公司?

尽量用简单的语言提出问题,并得到简单的回答 ) 对不起,如果有的话 )

事实上,我并不真正理解其中的很多东西。我们这样说吧:

1)目标功能是什么,为什么需要它?

2)你为什么需要对数正态分布,你认为你为什么需要它?

3)我不太明白一个 "系列 "的函数如何能变成一个单一的原型函数,甚至是对数正态分布。

4)什么的对数正态分布?你的分布中的随机变量是什么?

5 ) 什么是跨国公司?

试着用简单的语言问一个问题,并得到一个简单的答案 ) 对不起,如果有的话 )

1)输出是一个用于预测的函数(在此背景下,不是用于神经网络水平)。

2)因为存在不对称性(由百分比*时间和买家卖家本身引入)。

3) ...因为它们是同一类型的--为什么原型应该是不同的?......来吧,我看到功率分布是一个反向依赖的指标。

4) 价格是一个随机变量

5)最小二乘法

问题原本是(在我的脑海中)"确定范围内(和时间范围内)累计的借贷不平衡"(也很抱歉的表达)--在这里,没有学习,就必须暂时计算......但感谢你对建模的提醒-- 我不是物理学家,我是生态学家--对我们来说更容易(没有函数和建模,但有分布、事实和概率;我们不预测生态系统,尽管有时评估风险会很好;我们没有深入挖掘理论)--只是很有趣,我们以后能用这些概率做什么(有利润)。

事实上,我并不真正理解其中的很多东西。我们这样说吧:

1)目标功能是什么,为什么需要它?

2)你为什么需要对数正态分布,你认为你为什么需要它?

3)我不太理解一个 "家族 "的函数如何能变成一个原型函数,甚至是对数正态分布。

4)什么的对数正态分布?你的分布中的随机变量是什么?

5 ) 什么是跨国公司?

试着用简单的语言提问,你会得到一个简单的答案。)

1)目标或健身函数是对你的算法性能的定量衡量

如果你训练例如回归,目标函数是一个用于计算算法误差的函数/公式,遗传算法或任何其他最小化/最大化的几乎任何MO算法也是如此。

https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BB%D0%B5%D0%B2%D0%B0%D1%8F_%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F

5)最小二乘法

- 得到了 - 在任何指数上优化任何TS(通过开发人员选择的任何时期的训练)...- 以获得在自己的诱导下以最小错误进入的条件...

(尽管这些概率与我作为生态学家 所考虑的概率不同,评估环境和条件)