Sinir ağının girişine ne beslenmeli? Fikirleriniz... - sayfa 49

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Tüm bu nankörlükleri yaşadıktan sonra benim düşüncem çok basit:

Piyasa durumları vardır, bunları örneğin kümelenme yoluyla elde edebilirsiniz.

Her ayrı kümeden kotasyonları (getirileri) alıp bağlarsanız, bazı durumlarda neredeyse durağan bir seri elde edersiniz. Bununla zaten çalışabilirsiniz.

Ayrıca, modelin girdisine ne besleneceği kesinlikle önemli değildir (tercihen ham fiyatlar, böylece bilgi kaybı olmaz).

MO algoritmaları gayet iyi çalışır, onları araştırmaya gerek yoktur. Sabit düzenlilikleri aramanız gerekir. Sadece onlar üzerinde MOSHka istikrarlı bir şekilde geleceği tahmin eder.

Çapraz doğrulama hakkındaki makalenizin sonuçlarını gördüm.

Evgeny Kostenko, buna dayanarak 10 yıl ileriye dönük çalışan bir Uzman Danışman yaptı. Tek şey, bir yatırım ürünü olması anlamında uzun vadeli bir yapı olmasıdır.

Uzun denge düzlüğü nedeniyle orada depo gereklidir. Başka bir niş - pipsing ve scalper - broker tarafından işgal edilir, spread, komisyonsuz ve spreadsiz test uygulamasının gösterdiği gibi, herhangi bir MLP'de toplanabilen yüksek frekanslı kaseyi öldürür. Ve işte "bizim", "bütçe" nişimiz - gün içi ve orta vadeli - içinde hiçbir çözüm yok.

Teknik arbitraj vb. gibi artefaktlar dışında. Ve bu, çalışan bir çözümün uygulanması gereken yerdir.

Çapraz doğrulamalarla ilgili makalenizin sonuçlarını gördüm.

Evgeny Kostenko, 10 yıl ileriye dönük bir çalışma ile buna dayalı bir Uzman Danışman yarattı. Tek şey, bir yatırım ürünü olması anlamında uzun vadeli bir yapı olmasıdır.

Uzun denge düzlüğü nedeniyle orada depo gereklidir. Başka bir niş - pipsing ve scalper - broker tarafından işgal edilir, spread, komisyonsuz ve spreadsiz test uygulamasının gösterdiği gibi, herhangi bir MLP'de toplanabilen yüksek frekanslı kaseyi öldürür. Ve işte "bizim", "bütçe" nişimiz - gün içi ve orta vadeli - içinde hiçbir çözüm yok.

Teknik arbitraj vb. gibi artefaktlar dışında. Ve bu, çalışan bir çözümün uygulanması gereken yerdir.

Şimdiye kadar macbook'ta TF M5 ve altındaki tiklerde çok fazla test yapamadım, çok yavaş. Beklemek için çok tembelim. Belki bir süre sonra doğum yaparım.

Bir tür kayan pencerede veya mevcut çubukta fiyat değişiklikleri veya artışları - bir tür ok.... okuyun.

Teşekkürler, denedim

Bu tasarım aynı zamanda basit bir NS üzerinde bazen iyi sonuçlar verir

Potansiyel avantajlar:

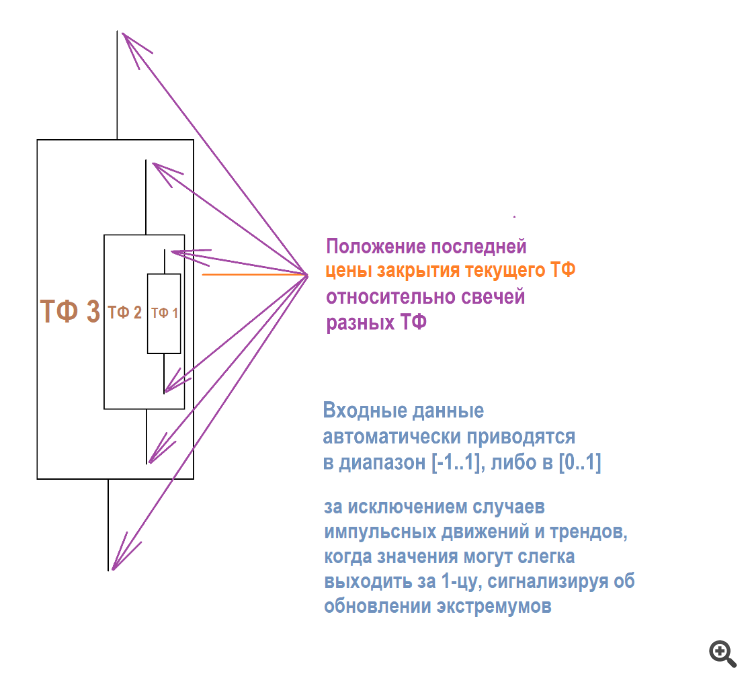

İdeal olarak, NS'nin "talimatlara göre", ancak serbest dinamik (serbestçe hareket eden fiyatlı) bir grafik üzerinde çalışabilmesi için durağan girdileri ve durağan olmayan girdileri - çıplak fiyatları birbirine bağlarız.

Girdi sayısının bir sayı ile çarpılması neden alım satım işlemlerinde daha fazla durağan kararlılık sağlar? Çarpma ile ilgili olan nedir... Yani, girdiye normalleştirilmiş bir sayı beslenir ve ardından buna bir katsayı eklenirse, optimizasyon aşırı eğitilmiş veya basitçe düz setler vermez.

Ancak giriş sayısını bir katsayı ile çarpıp optimizasyonu tekrar çalıştırırsak, en iyi yeniden eğitilmiş setleri elde ederiz. Kurtarma faktörü, kar faktörü, denge, her şey doğrusal olarak eklediğinizden çok daha yüksektir.

Algılayıcıyı, sinir ağını yarattıklarında bile toplama/çıkarma değil, ağırlıklarla çarpma uyguladılar. Bu neden böyle? Kim bilir, içinde bir "üretim" duygusu var mı, yoksa sadece denedim - işe yaradı - bıraktım.

UPD Eğer bir şey varsa, matematikten 3 aldım. Küfür etme

Evet, katı bir stop-loss'a sahip olmadığı için aşırı hayatta kalmacıdır, ancak görev basitleştirilmiştir - NS'nin uykuya dalmaya başladığı grafiğin bu kısımlarını bastırmanın yollarını bulmanız gerekir. Yani, bu görev için özelleşmiş girdi verileriyle birlikte çıktı aktivasyon fonksiyonunun eşiğiyle oynamanız gerekir.

Örneğin, mum çubukları artık uygun değildir, çünkü çoğunlukla grafikteki işlemlerin boyutlarında rastgele gösterirler. Bu fikri MO şubesinden aldım. Başlangıçta, yaklaşık 5-10 yıl önce, o zamanki NS-danışmanlarının sonuçlarını gördüğümde, hemen şu sözlerle tükürdüm: "Utanç verici overstayer!".

Test sırasında bundan emin oldum ve çöpe attım. Ama şimdi, yapabildiğim her şeyi ve her şeyi iki kez kontrol ettikten ve anladıktan sonra, uygulamanın kendisi, kararsız olanlardan en istikrarlı sonuçların sadece NS "tikes" düşük ve "moose" büyük olduğunda olduğunu gösteriyor. Şimdiye kadar, ZigZag herhangi bir basit mimaride en iyi giriş veri türü olmaya devam ediyor.

Gün içi-orta vadeli çalışan bir NS'nin düşük bir ortalama kâra ve yüksek bir ortalama zarara sahip olması gerektiği sonucuna vardım.

Setlerden biri örneğinde: Alımların kısa olduğu ve kaybedenlerin daha güçlü olduğu görülebilir. Fazla kalırsa, öz sermaye sarkması şeklinde yeşil "sümük" bırakır. Ancak grafikte iyi bir nokta bulursa, zamanında kapanabilir ve böylece bir miktar istikrar gösterebilir

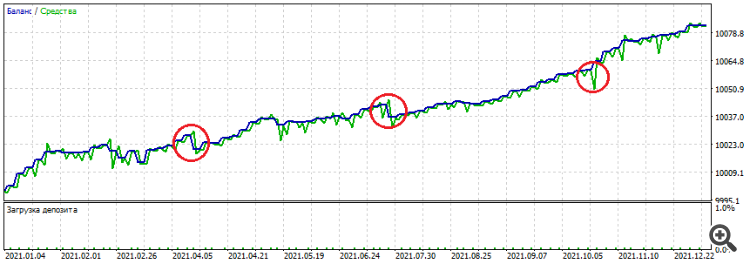

Optimizasyon - yıl: 2021-2022, EURUSD H1

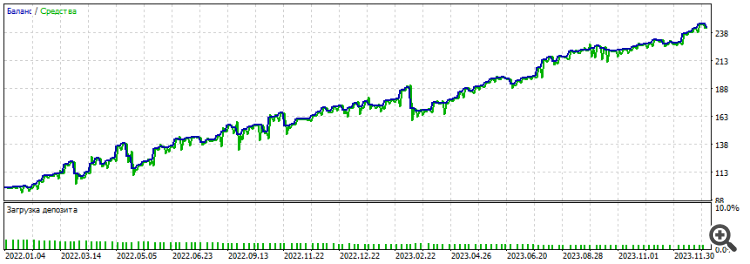

Forward 2 yıl boyunca devam etti: 2022-2024

Ayrıca potansiyel olarak iyi olan şey, işlemlerin gün içi boyutudur: en azından tek mum çubuğu işlemleri değildir, ancak bazen zamana yayılırlar. Ayrıca, alım satımlar her iki şekilde de, AL ve SAT olarak gerçekleştirilir. Sonsuz yaklaşım sorunu (eğer terimi doğru kullanırsam) NS'nin hangi işlemlerin en çok kazandıracağını seçmesi ve bunlar için ağırlıklar oluşturmasıdır. Sonuç olarak - optimize edilmiş bölümdeki trend aşağıdaysa ve bölümünün üçte biri yukarıdaysa, ileri veya geri yönde küresel çöküş meydana gelir.

Örnek olarak setlerden birini kullanalım:

Evet, bazen bu kısıtlamayı kaldırmaya çalışıyorum. Mantıklı, fiyat bir yılana girerken, ideal olarak her iki çıkışı da almalı.