Sinir ağının girişine ne beslenmeli? Fikirleriniz... - sayfa 53

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Bazı özetler:

- Sinir ağı yalnızca fiyatlandırma ile ilgisi olmayan durağan, statik modellere uygulanabilir

Benim görüşüme göreDurağan satırlarda her şey çalışır ve MO'ya hiç gerek kalmaz.

Her şey MO konusunun 2016'da başladığı yere geri döndü - durağan olmayan seriler kararlı istatistiksel özellikler içermiyor. bu yüzden tüm NS sadece tahmin.

Bunu yazdığımda Dmitrievsky'nin konu etrafında koşuşturduğunu, ciyakladığını ve bunun ders kitaplarında gösterilmesini talep ettiğini hatırlıyorum....

Sabit sıralarda her şey çalışır ve o zaman MO'ya hiç ihtiyacınız olmaz.

Her şey MO başlığının 2016'da başladığı yere geri döndü - durağan olmayan seriler istikrarlı istatistiksel özellikler içermez. bu nedenle, tüm NS sadece tahmindir.

Bunu yazdığımda Dmitrievsky'nin konu etrafında koşuşturduğunu, ciyakladığını ve bunun ders kitaplarında gösterilmesini talep ettiğini hatırlıyorum....

Ağırlıkları tarihe uydurma girişimleri başarısız olmaya mahkumdur. Eğitim, optimizasyon. Fark etmez.

Doğrudan uydurma gibi herhangi bir müdahale hiçbir yere gitmeyen bir yoldur. Ve öyle görünüyor ki doğru yön uydurma....

Bunun temeli: Girdi verileri 0'dan 1'e veya -1'den 1'e şeklinde olduğunda, yukarıdan aşağıya doğru sınırlı olan belirli bir olası sayı değerleri aralığına sahibiz.

Gerçek sayıları olduğu gibi sınırlayamayız ve bırakamayız ve sınırlama yalnızca teknik olacaktır - MT4 / MT5 terminallerine göre maksimumondalık basamak sayısıdır. Veya bunu manuel olarak, örneğinNormalizeDouble veya yuvarlama işlevleriyle sınırlayabiliriz.

Sonuç olarak, optimize edicideki tüm değerleri basitçe arayabilir, her sayıya üç değerden birini atayabiliriz: açık pozisyon, kapat, atla, bekle vb. Bu yöntem mutlak optimizasyon veya mutlak yeniden eğitim sağlar veya bunlara eğilimlidir.

Yani, bir Q-öğrenme tablosu gibi, her bir kalıbın sonucunu da kaydederiz ve ardından "geçmiş" değerlendirmelere dayanarak bir sonraki adımda ne yapacağımızı seçeriz. Bu yaklaşımın sonucu, dengede bir bozulma, ileriye doğru bir dalış vb.

Mimariyi azaltarak (nöron sayısını, katmanları vb. azaltarak) veya diğer yöntemlerle yapay gürültü ekleme, koltuk değneğinden başka bir şey değildir. Bir tür yarım önlem. Ve normal bir MLP'nin test konusu olduğu grafikte bir sonraki optimize edicinin sonucuna baktığımda kafamı kaşıdım ve anlayamadım: neden?

Neden lanet bir MLP mutlak aşırı uyumdan daha iyi çalışıyor? Makine öğrenimi biliminde bu fenomen için bir tanım ve terim vardır (mutlak aşırı optimizasyon veya aşırı eğitimden sonra ileriye doğru anlamlı bir boşalma meydana geldiğinde). Ancak şu anda bahsettiğimiz bu değil.

Lanet olası bir MLP bir pozisyon açtığında, sıkışmış, geç kalmış, aşırı servis edilmiş bir pozisyon, yanlışlıkla ... grafiğin erik alanlarını kaçırır. Yani, ortalama kayıp pozisyonu, grafiğin diğer şekilde açıldığında erik oluşabilecek kısmıyla 50/50 örtüşür. İyi bir erik.

Ve yeniden eğitilen modelin orada açılacağından emin olabilirsiniz. Yani, MLP sadece grafikteki tüm durumlar için ağırlıkların ortalamasını almakla kalmaz, esasen tüm mücbir sebepleri düzeltir, bu da ileride daha ikna edici görünmesini sağlar. Dolayısıyla sonuç: Optimizasyon, hem ortalama hem de yeniden eğitim olacak şekilde yapılmalıdır.

Yani, hala sayısal aralıkların parçalarını çıkarmamız ve onları etiketlememiz gerekiyor, ama aynı zamanda - onları kazana atmak, lekelemek, bulanıklaştırmak. Dışarıdan bakıldığında bariz şeyler söylüyormuşum gibi görünüyor, ancak örneğin şu anda saptırılmış bir biçimde MLP'ye sahibim ve normal MLP'den daha iyi sonuçlar gösteriyor, ancak ev yapımı bir kısmi mutlak aşırı eğitim modülüne sahip.

UPD

Bir seçenek olarak.

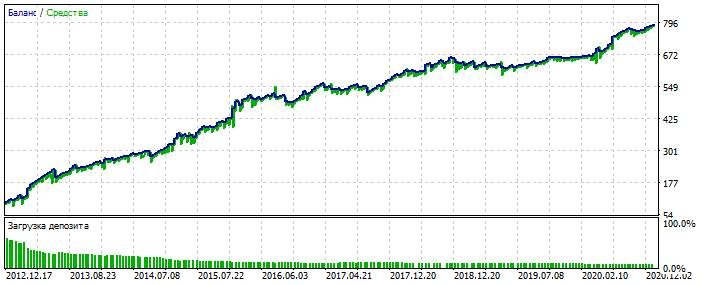

EURUSD'de 2012-2021 aralığında aşırı optimizasyon. Denge grafiğinin güçlü çarpıklıklar olmadan çok cilalı olduğunu görebilirsiniz. Aşırı optimizasyonun bir işareti.

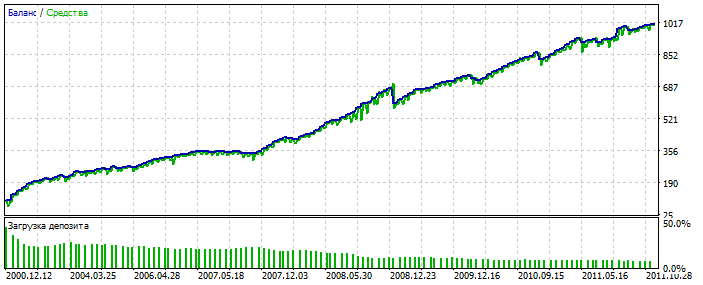

MLP için 3 nöron ile. Bektest 2000-2012 Bazı nedenlerden dolayı optimizasyondan daha güzel.

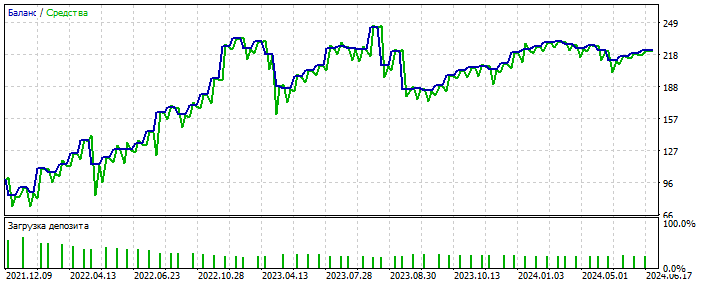

Muhtemelen bir anormallik yakaladı. İleri 2021-2025 Fırsatlar azdır, ancak burada sistemi cilalamaktan bahsetmiyoruz. Önemli olan özdür. Ve anlaşma sayısındaki boşluğu 28 döviz çifti daha ekleyerek doldurabilirsiniz ve ilklerin sayısı 20 kat artacaktır. Yine - konu bu değil.

Ve en önemlisi - böyle bir sistemin niteliksel girdi verilerine ihtiyacı yoktur.

Neredeyse her şey üzerinde çalışır: artışlar, osilatörler, zikzaklar, desenler, fiyatlar, herhangi biri. Hala bu yönde ilerliyorum.

Veen önemli şey, böyle bir sistemin yüksek kaliteli girdi verilerine ihtiyaç duy mamasıdır.

Neredeyse her şey üzerinde çalışır: artışlar, osilatörler, zikzaklar, desenler, fiyatlar, herhangi biri . Şimdilik bu yönde ilerliyorum.

MT5-optimiser'da ağ ağırlıklarını seçerek mi eğitim yapıyorsunuz?

Evet. Bazen hata geri yayılımı yoluyla gerçek öğrenmeye başvuruyorum

Evet. Arada bir hata geri yayılımı yoluyla gerçek öğrenmeye başvuruyorum.

Mt5'ten optimize edici ile hatanın geri yayılımı arasındaki ilişki nedir????

Cool MT5 sınırlamalarını atlamak, 10 nörondan oluşan bir çift katmanı optimize etmek gibidir - normal bir MT5 iyileştirici 64bit sınırlamasından şikayet edecektir.

Hak ettiğiniz sonuçlar :)

Diğer sözlerim arasında sadece şunu belirtmek isterim ki, ne kadar az işlem (gözlem) olursa, yeni veriler de dahil olmak üzere curwafitting (geçmişe uydurma) yapmak o kadar kolay olur. Bu, ileriye doğru hareket etmek değil, istatistiğe dayalı curwafitting'in bir özelliğidir. 🫠