Piyasa fenomenleri - sayfa 33

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Yanlış olduğundan değil. Doğru, "düşük al, yüksek sat" deyimi kadar doğru. Sadece doğruluk değil, aynı zamanda resmileştirilebilirlik de önemlidir. (Yapılar) keçi sütü gibiyse, kurnaz felsefi pazara yakın yapılar inşa etmenin bir anlamı yoktur.

Bir kaybı kabul ettikten sonra geçici bir ara vermenin resmileştirilmesinin zor olduğunu düşünüyor musunuz? Ya da başka ne var?

Teşekkür ederim. Bir boş zamanımda SOM üzerine düşüneceğim.

Bağlantıdaki makale, zaman serisi segmentasyon yöntemlerine genel bir bakış sağlar. Hepsi hemen hemen aynı şeyi yapıyor. SOM'un Forex için en iyi yöntem olduğu bir gerçek değil, ama en kötüsü de değil, bu bir gerçek))

http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.115.6594&rep=rep1&type=pdf

Meslektaşlarım, ne yazık ki, işler ticarete daha fazla zaman ayırmama izin vermiyor, ama yine de biraz zaman buldum, açıklığa kavuşturmaya karar verdim (unutmamak için kendim için daha çok: oh, Schaub daha sonra geri döndüğünde daha özgür zaman)

fenomenin özü

Size bu fenomenin özünü hatırlatayım. "Uzun kuyrukların" fiyat yolunun gelecekteki sapmaları üzerindeki etkisinin analizi sırasında keşfedildi. "Uzun kuyrukları" sınıflandırır ve onlarsız zaman serilerine bakarsak, o zaman meraklı fenomenleri gözlemleyebiliriz, üstelik her yiyecek ve içecek için benzersiz, yani neredeyse her biri için. Fenomenin özü, bir tür “sinirsel” yaklaşıma dayanan çok özel bir sınıflandırmadır. Aslında, bu sınıflandırma birincil verileri "parçalar", yani. alıntı süreci, geleneksel olarak " alfa " ve " betta " olarak adlandırılan iki alt sürece ayrılır. Genel olarak konuşursak, orijinal süreci daha fazla alt sürece bölmek mümkündür.

Rastgele bir yapıya sahip sistem

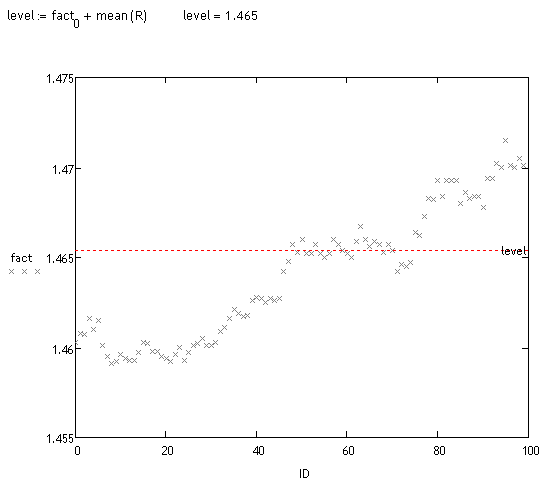

Bu fenomen, rastgele bir yapıya sahip sistemlere çok uygundur. Modelin kendisi çok basit görünecek. Bir örneğe bakabilirsiniz. EURUSD İlk Seri M 15 (uzun bir örnek gereklidir ve mümkün olduğunca küçük bir çerçeve), bazı "şimdi" den:

Adım 1: Sınıflandırma

Sınıflandırma yapılır, " alfa " ve " betta " olmak üzere iki işlem elde edilir. Kontrol sürecinin parametreleri belirlenir (teklifin son "montajına" katılan süreç)

2 adım Kimlik

Her alt süreç için Volterri ağına dayalı bir model tanımlanır:

Oh ve bunun için .. onları tanımlayabilirsiniz.

Adım 3 Tahmin alt süreçleri

Her işlem için 100 okuma için bir tahmin yapılır (15 dakika, yani bir günden biraz fazla).

Adım 4: Simülasyon

Gelecekteki uygulamalar için bir x.cloud oluşturacak bir simülasyon modeli oluşturuluyor. Sistem şeması basittir:

Üç kaza: her model için bir hata ve süreçten sürece geçiş koşulları. İşte uygulamaların kendileri (sıfırdan):

Adım 5: Ticaret Kararı

Bu uygulamaların bir önyargı analizi yapılır. Bunu farklı şekillerde yapabilirsiniz. Büyük bir yörünge kütlesinin yer değiştirdiği görsel olarak görülüyor. Şu gerçeği görelim:

<>

ön test

Rastgele yaklaşık 70 "ölçüm" aldım (uzun süre sayar). %70 oranında bir yerde, sistem kaçırmayı doğru bir şekilde tespit etti, yani. bu henüz bir şey söylemiyor, ancak ana proje üzerindeki çalışmamı henüz bitirmemiş olmama rağmen, birkaç ay içinde bu yöne dönmeyi umuyorum :o(.

demek fuji

Может не совсем корректно: по какому принципу производится классификация и, собственно, разложение на какие процессы предполагается?

Hayır, her şey doğru. Bu, bu konunun birkaç düzine sayfasındaki tartışma konularından biriydi. Gerekli olduğunu düşündüğüm her şeyi yazdım, maalesef konuyu daha fazla geliştirmeye zaman yok. Ek olarak, bu özel fenomen ilginç olmasına rağmen çok umut verici değildir. "Uzun kuyruklar" olgusu, uzun ufuklarda kendini gösterir, yani. yörüngelerin büyük sapmalarının ortaya çıktığı ve bunun için alfa ve betta süreçlerini (ve diğer süreçleri) önceden tahmin etmek gerekir. Ve bu imkansız. Yok öyle bir teknoloji...

:hakkında(

herkese

Meslektaşlarım, almadığım gönderiler olduğu ortaya çıktı. Özür dilerim, şimdi seğirmenin bir anlamı yok.

Prokhvessor Fransfort, lütfen araştırmanız için hangi programı kullandığınızı yanıtlayın.

Ve bir şey daha... eğer birinin Rusça talimatı varsa veya http://originlab.com/ (OriginPro 8.5.1) programı için crack varsa

İlginç bir sonuç.

Bu durum, geçmiş verilerin Teklif fiyatları olmasından kaynaklanabilir mi? (Deneydeki Lambda, yayılma ile karşılaştırılabilir)

Zamanın bir fonksiyonu olarak düşünülürse, parçalı sabit katsayılarla lineer regresyon kullanarak ortaya çıkan "trend" sürecinin kalitesini test etmenin daha mantıklı olduğunu düşünmüyor musunuz?

Filtrelenmiş artışları ekleyebilirsiniz, iki işlem elde ederiz: