Рынок -- управляемая динамическая система. - страница 8

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Я же ставлю вопрос иначе: "Определить X-причину, приводящую к Y-следствию"

ну ведь мы это можем увидеть допустим и в регр. анализе в виде коэф регрессии..или в другом (получаем ответ в виде функции к примеру)..то есть суем как учителя - то что хотим получить в итоге для работы,а входа - то от чего ищем зависимость...потом смотрим...

А есть какая то принципиальная разница? По сути Вы прогнозируете назад. Это хороший метод идентификации модели, но только для стационарных процессов, для остальных - мягко говоря, нежелателен.

разница, конечно, есть ;) как между причиной и следствием

разница, конечно, есть ;) как между причиной и следствием

еще раз попробую, Вы прогнозируете назад, смысла в этом на котировках форекса и на любых их трансформациях нет никакого. Вообще никакого. Подобный подход не является нечто новым, он хорошо описан, и имеет узкую применимость. Никакой новой информации о ряде Вы не получите.

PS: Но не мешаю, развлекайтесь :о)

нет. я не прогнозирую назад.

Ну да ладно. Буду развлекаться дальше ;)

кто бы там чего ни описывал, я хочу проверить свою задумку ;)

А по этой задумке должно получиться нечто такое:

(слева и справа от Y - апериодические звенья)

а я вот сейчас сообразил, в чём причина такого неприятия...

Вы ищете "формулу", я же свою модель строю как следящую систему.

.

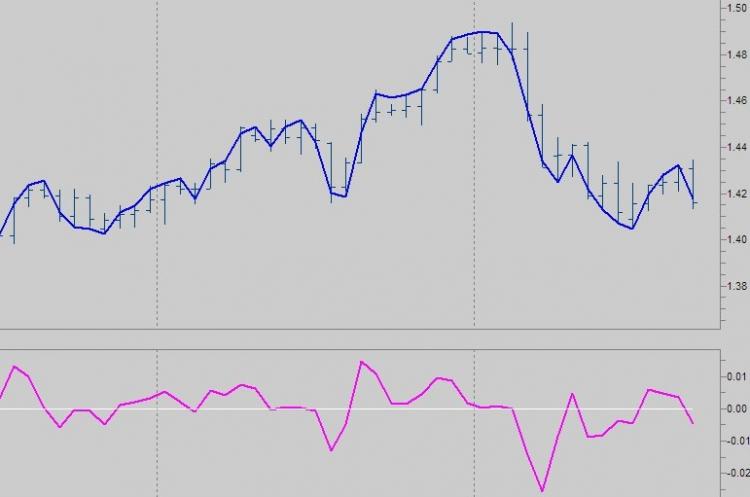

и если быть точным в определениях, то управляющий сигнал модели - пунктирная линия в нижнем окне

а я вот сейчас сообразил, в чём причина такого неприятия...

Вы ищете "формулу", я же свою модель строю как следящую систему.

.

и если быть точным в определениях, то управляющий сигнал модели - пунктирная линия в нижнем окне

А что мешает использовать и формулу с адаптацией её в зависимости от текущей ситуации?

Следящая система == адаптация?Есть ли принципиальная разница?

Главное в обоих системах - найти "правдивый" параметр для адаптации(читай - некий сигнал рассогласования в следящей системе).

Правда следящая система может быть и "активной а вот адаптивная скорее пассивна...

Автомат..извеняюсь, может я и не вьезжаю...просто хочу понять..пока не дошло..

Вот пример по аналогии с вашим скрином последним..

ну сунул я управление (нижния линия на скрине) в верхнюю...

и что ... в чем отличеие если я просто возму эту управляющую линию и буду юзать ее при пересечении через 0 ... тоесть зачем все усложнять...(трендслядящая тс у нас получается.)