Объединение в советнике нескольких индикаторов

В общем случае: правильный сигнал - сигнал, руководство которым приносит прибыль любого размера.

Тогда объединение области "прибыльности" нескольких индикаторов может привести к "убыточности" ТС в целом. Это не тоже самое, что "3. Неправильное соединение нескольких хороших индикаторов не улучшит работу системы". имхо

Это значит, что один хороший индикатор работает против другого в одной системе. Для улучшения работы системы его сигнал нужно инвертировать, хотя не факт, что это её улучшит.

А теперь серьёзно, пока - простая математика:

-

Пример №1:

Есть 2 индикатора, каждый даёт 60% правильных сигналов. Результат применения

их обоих по системе "И" - это 36% правильных сигналов и 64% неправильных.

Соотношение (правильных\неправильных) = 36\64=0.562 (56,2%)

неправильная у Вас математика)

Результат применения их обоих по системе "И" - это

36% правильных сигналов и 0,4*0,4 - 16% неправильных.в остальных случаях сигнала/сделки не будет.

Соотношение (правильных\неправильных) = 36\16=2,25 (69,2% прибыльных сделок)

и т.д.

вывод: 1. Нельзя использовать в советнике индикатор с менее 50% правильных сигналов.

Но это таки теория, на практике всё значительно хуже))

неправильная у Вас математика)

Результат применения их обоих по системе "И" - это

36% правильных сигналов и 0,4*0,4 - 16% неправильных.в остальных случаях сигнала/сделки не будет.

Соотношение (правильных\неправильных) = 36\16=2,25 (69,2% прибыльных сделок)

и т.д.

вывод: 1. Нельзя использовать в советнике индикатор с менее 50% правильных сигналов.

Но это таки теория, на практике всё значительно хуже))

Вот это правильная математика.

Richie, ваша ошибка в расчетах в том, что при подсчете вероятности вы используете как априорные знания о сигнале (т.е. его правильность или нет), которые могут быть фактически доступны только опосля, или, по-научному, апостериорно. Отсюда и неправильный вывод.

Swan, это вы правильно заметили. Именно так и думает большинство трейдеров. Только тогда, когда каждый из 2х

индюков даёт правильный сигнал, сигнал считается правильным. А это значит, что правильных сигнал будет 36%.

Неправильные - все остальные, т.е. 100-36%=64%, а не 16%. 16% - это уж совсем "неправильные" и уж ими-то точно

руководствоваться не стоит. И на практике, конечно всё значительно хуже.

Использовать в советнике индикатор с <50% конечно нельзя, если только его не инвертировать.

alsu,я и говорю, что это только пока простая математика.

если перевести "правильность" в вероятность - то умножение их "сигналов", что нам покажет?

;)

один врёт с вероятностью 50%, второй - 40%.

Вместе врут на 20%.

:)))))

Но - правильно предсказывают 0,5х0,6 =0,30.

Итого правильно предсказывают на 30%.

---

Разве не так?

только 50% куда то делось... :(

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Мишка: Я гадаю курс на крышке от банки с мёдом;

Зайка: А я гадаю курс на морковке;

Волк: Дураки вы все, я уже полгода на хвосте от лисы гадаю;

Дятел: Только идиоты на термитах не гадают;

Пингвин: Гадать можно только на пиявках, но самое главное - не гадать по пятницам;

Филин: Граждане, а давайте всё это сложим в один чёрный ящик, перемешаем и будем гадать на нём все вместе.

Волк: Ты идиот Филин, ну как можно мой любимый лисий хвост ложить в один ящик с пиявками?

Мишка: нет, я свою крышку от банки не дам никому.

Зайка: На одной морковке хорошо гадать, но лучше использовать две морковки разных размеров,

когда они пересекаются надо покупать, когда расходятся - продавать.

-

-

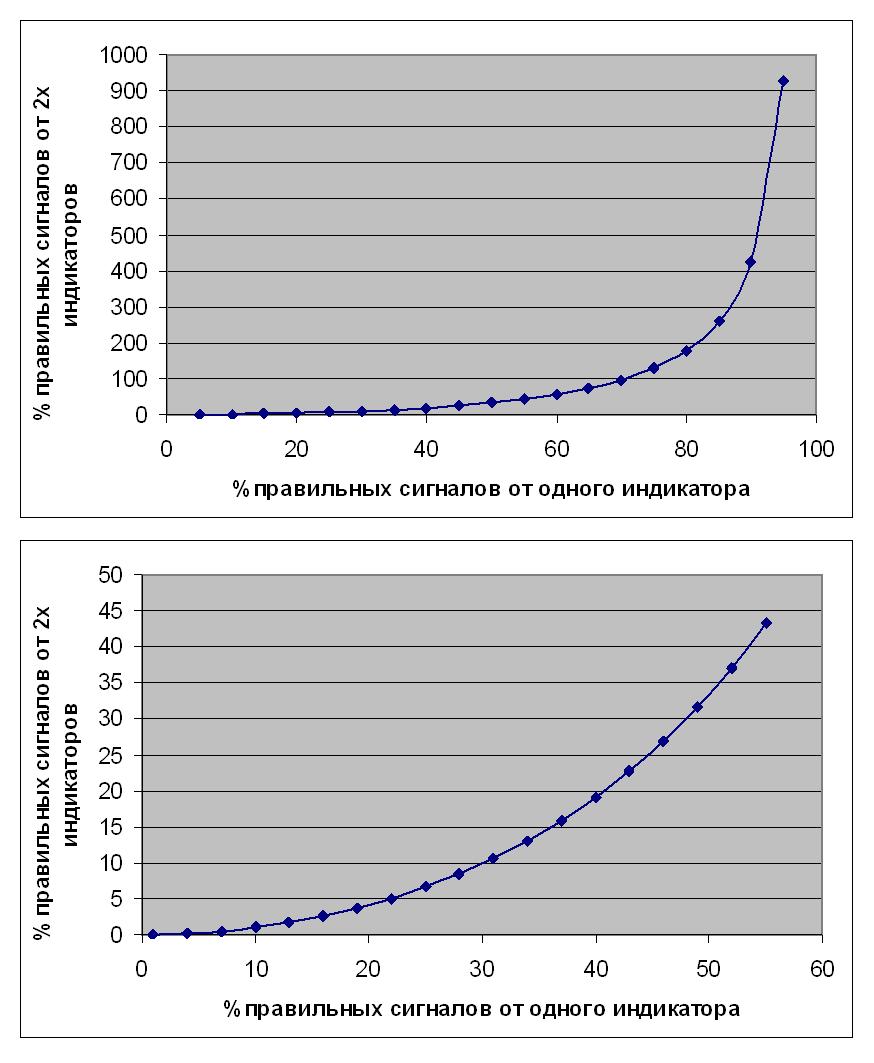

А теперь серьёзно, пока - простая математика:

-

Пример №1:

Есть 2 индикатора, каждый даёт 60% правильных сигналов. Результат применения

их обоих по системе "И" - это 36% правильных сигналов и 64% неправильных.

Соотношение (правильных\неправильных) = 36\64=0.562 (56,2%)

-

Пример №2:

Есть 2 индикатора, каждый даёт 50% правильных сигналов. Результат применения

их обоих по системе "И" - это 25% правильных сигналов и 75% неправильных.

Соотношение (правильных\неправильных) = 25\75=0.333 (33,3%)

-

Пример №3:

Есть 2 индикатора, каждый даёт 40% правильных сигналов. Результат применения

их обоих по системе "И" - это 16% правильных сигналов и 84% неправильных.

Соотношение (правильных\неправильных) = 16\84=0.190 (19,0%)

-

А отсюда выводы:

-

1. Нельзя соединять в советнике хороший индикатор с плохим, лучше от добавления плохого не будет;

2. Нельзя соединять в советнике несколько плохих индикаторов, получится ещё хуже;

3. Неправильное соединение нескольких хороших индикаторов не улучшит работу системы;