Uma estratégia com a qual se pode entrar em calções. Normalmente antes do corte, em estoques que podem ser reduzidos, JUNHO DE JULHO da Colheita - página 11

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Estamos falando de fundos ou saldo? Os fundos não devem entrar em déficit. O saldo pode. Acho que você precisa verificar especificamente com seu corretor.

Somente o oposto é verdadeiro. Seu equilíbrio está sempre no preto. Seu dinheiro pode entrar em déficit. É lá que o corretor o ajudará com o dinheiro).

Não é da pressa que estamos falando, é da freqüência das oportunidades.

Quase sempre é possível encontrar algo em um dos 24 estoques.

E outras estratégias também não se cancelam. Digamos que eu tenho um GP pendurado sem nenhuma cobertura.

A propósito, sobre a pressa. Opryvashka introduziu uma taxa de 175p em maio para fornecer informações sobre o depósito (caso houvesse algum movimento sobre ele durante o mês). Portanto, não negociar todo mês equivale a não pagar todo mês comissão (e 175r sobre 428r de lucro por 3 meses é uma taxa substancial) - às vezes será necessário apressar.

Mudança de corretor. O meu tem uma taxa de depósito, mas alguns centavos lá.

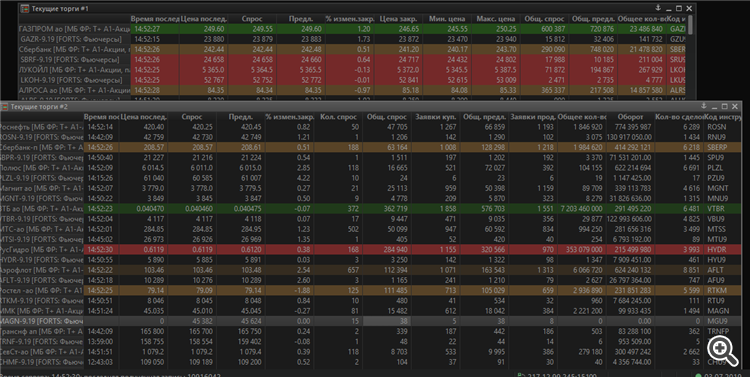

E para completar, a análise preliminar é feita utilizando tabelas como esta.

Não há necessidade de automatizar nada aqui, já que existem apenas 24 ações em futuros. Apenas uma coluna a ser analisada de tempos em tempos.Troque seu corretor. O meu tem uma taxa de depósito, mas é um centavo.

E para completar, a análise preliminar é feita em mesas como esta.

Não há necessidade de automatizar nada aqui, já que existem apenas 24 ações em futuros. Apenas uma coluna a ser analisada de tempos em tempos.Você pode me colocar em contato com seu corretor? Vou ver as tarifas.

Estamos em um fórum de programadores! Como não automatizar!? :)

Você também pode elaborar sobre o backwardation. Se eu, por exemplo, agora vendo as ações (250,80) e compro os futuros (24015) da Gazprom. Eu tomaria emprestado as ações do meu corretor pelos mesmos 78 dias a 13% ao ano (rollover de posições curtas).

Cálculo: 25080+4584 = 29664p; Lucro: 1065-696,7p = 368,4p ou 1,24% (5,8% APR). Acontece que com o backwardation é possível cobrir desta forma (haverá lucro), mas precisamos procurar bons retornos...

Você também pode elaborar sobre o backwardation. Se eu, por exemplo, agora vendo as ações (250,80) e compro os futuros (24015) da Gazprom. Eu tomaria emprestado as ações do meu corretor pelos mesmos 78 dias a 13% ao ano (rollover de posições curtas).

Cálculo: 25080+4584 = 29664p; Lucro: 1065-696,7p = 368,4p ou 1,24% (5,8% APR). Acontece que com o backwardation é possível se proteger desta forma (haverá lucro), mas deve-se procurar um bom rendimento?

É claro que você pode, desde que o lucro exceda as despesas gerais e não haja um corte nos mergulhos. Tem que ser substancial e de curta duração para que isso aconteça, e ter uma boa razão suficiente para fazê-lo.

Aqui está o gráfico para o par de futuros GP -6,19 antes do vencimento, acho que para o trimestre. O gráfico mostra a diferença entre o valor dos futuros e o BA em rublos.

Durante este tempo, houve apenas 1-2 atrasos significativos nos quais pudemos realmente jogar. E foram de vida muito curta. Em geral, é possível, mas não vale a pena desenvolvê-la. Tais dons são bastante raros.

Estamos em um fórum de programadores! Como não automatizar! :)

Quanto à automação, embora aparentemente simples, a estratégia é muito multifatorial. Mas é melhor ter algum tipo de suporte de software para análise.

Entendo corretamente que no corte "0" (eixo x) o backwardation era = 600p? Como pode ser este mesmo o caso?

Entendo corretamente que no corte "0" (eixo x) o backwardation era = 600p? Como isso pode ser?

Eu não entendo do que você está falando. E o que é um corte?

Gráfico. Em Y = Pf - 100*Pa, onde Pf é o preço futuro, Pa é o preço da ação.

Em X os dados de minuto são de 3 meses. O tempo flui da esquerda para a direita. Ponto de expiração - x >30k.

Eu não sei do que você está falando. E o que é um recorte?

Gráfico. Por Y = Pf - 100*Pa, onde Pf é o preço futuro, Pa é o preço da ação.

Em X os dados de minuto são de 3 meses. O tempo flui da esquerda para a direita. O ponto de expiração é x >30K.

Ponto de corte 0 = ponto 0 no eixo x. Eu entendi a fórmula.

No entanto, uma pergunta: de acordo com os dados que citei, parece que o valor de y = 24015-100*250,8 = -1065. Você não tem nenhum valor no gráfico...

Corte 0 = ponto 0 no eixo X. A fórmula está delineada.

No entanto, uma pergunta: de acordo com os dados que dei, parece que o valor de y = 24015-100*250,8 = -1065. Você não tem tal valor em sua tabela...

De onde vem? futuros 6.19. Eu escrevi isso.

De onde vem? Futuros 6.19. Eu escrevi isso.

Ugh... Direito:)