Da teoria à prática - página 622

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Kolmogorov é um homem mais esperto do que a maioria daqueles que olham para o monitor. E suas exigências à previsão da BP são simples: expectativa = const e ACF periódica.

Agora, o que há a dizer é o seguinte.

Eu olho para as distribuições incrementais e como elas mudam seus momentos estatísticos dependendo dos intervalos de leitura das cotações, e percebo que os preços de mercado NÃO têm a propriedade da auto-similaridade. Esta propriedade é exclusiva para processos com distribuições estáveis, infinitamente divisíveis (por exemplo, normais) de incrementos - como o movimento Brownian. Este não é o caso no mercado.

Obviamente, Mandelbrot e seus companheiros, que não têm conhecimento de física (e pior ainda - eles têm conhecimento, mas o escondem cuidadosamente), enganaram intencionalmente as pessoas desesperadas, para que fossem escalar em dados de carrapatos e pequenos períodos de tempo, e enchessem seus bolsos inferiores perdendo seus depósitos.

Bem, lá vai você!

Pesquisa sobre

http://tpq.io/p/rough_volatility_with_python.html

mesmo https://hal.inria.fr/hal-01350915/documentAgora, o que há a dizer é o seguinte.

Eu olho para as distribuições incrementais e como elas mudam seus momentos estatísticos dependendo dos intervalos de leitura das cotações, e percebo que os preços de mercado NÃO têm a propriedade da auto-similaridade. Esta propriedade é exclusiva para processos com distribuições estáveis, infinitamente divisíveis (por exemplo, normais) de incrementos - como o movimento Brownian. Este não é o caso no mercado.

Obviamente, Mandelbrot e seus companheiros, que não têm conhecimento de física (e pior ainda - eles têm conhecimento, mas o escondem cuidadosamente), enganaram intencionalmente as pessoas desesperadas, para que fossem escalar em dados de carrapatos e pequenos períodos de tempo, e enchessem seus bolsos inferiores perdendo seus depósitos.

É isso aí!

Você já trouxe teorias conspiratórias para a mistura... outra carga de porcaria.

Leia o assunto:

http://inis.jinr.ru/sl/vol2/Physics/Динамические%20системы%20и%20Хаос/Федер%20Е.,%20Фракталы,%201991.pdf

Só para deixar claro o que eu pretendo.

Comecei agora a trabalhar no fluxo de 60 pedidos de Erlang (lendo as citações de carrapatos, em média, uma vez por minuto).

Temos o seguinte histograma para os incrementos do par EURJPY, por exemplo:

Estatísticas:

Esta é praticamente uma distribuição Laplace.

A soma dos incrementos (~preço) e dos módulos de incremento (~dispersão) tem distribuição normal a um volume de amostra bastante grande (um dia - para M1 ou uma semana - para M5) de tal SP.

Portanto, o objetivo é chegar a uma distribuição Laplace pura, então teremos realmente um análogo direto do processo Ornstein-Uhlenbeck com um retorno à média.

Eu também gostaria de adivinhar que seções da história ele usa para construir suas cartas, há seções de tendências para vários meses, e há seções laterais

Assim como o princípio de "pular" de M1 para M5 não é claro, ele precisa de consistência ou pelo menos de uma justificativa. Ele seria inestimável lá com tais talentos, eles também acrescentam com sucesso meses, depois trimestres, depois estações = a produção dos dados estatísticos corretos

)))

Só para deixar claro o que eu pretendo.

Acabo de começar a trabalhar no 60º fluxo de pedidos de Erlang (lendo as citações de carrapatos, em média, uma vez por minuto).

Temos o seguinte histograma para os incrementos do par EURJPY, por exemplo:

Estatísticas:

Esta é praticamente uma distribuição Laplace.

A soma dos incrementos (~preço) e dos módulos de incremento (~dispersão) tem distribuição normal a um volume de amostra bastante grande (um dia - para M1 ou uma semana - para M5) de tal SP.

Portanto, o objetivo é chegar a uma distribuição Laplace pura, então teremos realmente um análogo direto do processo Ornstein-Uhlenbeck com um retorno à média.

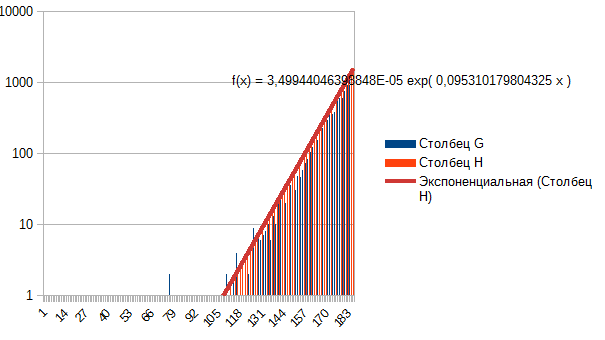

Em geral, vejo que a curtose é reduzida, as caudas são recolhidas ---> de Laplace para normal, de normal para uniforme. Então o que está no início? Não Laplace? Porque é facilmente descrito por um expoente, se você tomar um dos lados. Esta é a janela de minutos-mês do EURUSD.

Esta é a janela de minutos-mês do EURUSD.