Nossa Masha! - página 2

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Um alto nível de suavização também não é um bom resultado - um aumento da lucratividade. Aumentar a suavidade levará, de qualquer forma, a um aumento da latência. Mas mesmo supondo que tenhamos um atraso zero, o aumento da suavidade levará a saltar as negociações menores, o que diminuirá a quantidade de negociações e, respectivamente, diminuirá o lucro e, portanto, aumentará o drawdown.....

Mesmo no gráfico, você pode ver claramente que uma parte de grandes negócios, que teoricamente poderia ter sido tomada, não foi tomada, portanto, o lucro diminuiu.....

Um alto nível de suavização também não é um bom resultado - um aumento da lucratividade. Aumentar a suavidade levará, de qualquer forma, a um aumento da latência. Mas mesmo que suponhamos que tenhamos um atraso zero, o aumento do alisamento levará a saltar as negociações menores e, consequentemente, à diminuição das negociações, respectivamente, a diminuição do lucro e o aumento dos drawdowns.....

Ajustar-se de forma adaptável à melhor variante.

Seu caso descrito - este é o problema com todos os indicadores dependentes do tempo. Eliminar o tempo no sentido clássico e usar outros métodos.

Há muito tempo abandonei esses TCs e utilizo outros métodos....Apenas escrevi o post como uma opinião sobre o que a suavidade crescente pode levar a )))))

Há muito que desisti desses TCs e utilizo outros métodos....I acabei de escrever um post como opinião sobre o que a suavidade crescente pode levar a )))))

Posso escrever-lhe uma carta?

Além de tudo isso, precisamos acrescentar erros (perdas) por aumentar o atraso (não é preciso ser altruísta) e a questão do lucro pode ficar no ar .....))))

Estou disposto a discutir sobre a autoria da idéia. O mais provável é que a idéia seja tão antiga quanto o MA. :))

E, em geral, o assunto é interessante para mim - eu mesmo estou engajado nele. Naturalmente, nem tudo é tão bonito como em seu desenho. É evidente que lhe faltam muitas flechas.

Agora em ordem:

Na minha opinião, tal sistema não dará lucro sem uma MM agressiva.

Bem, camarada! - Portanto, estamos indo no caminho certo.

A figura mostra uma ilustração muito esquemática do método de abertura/fechamento de posições.

O argumento é discutível (igualdade da segunda derivada a zero), portanto, requer um argumento de seu lado. Quanto ao extremo (igualdade a zero da primeira derivada), parece não haver necessidade de argumentação.

A exigência da aproximação do MA à cotação e a exigência simultânea de suavidade não entram (e não podem) em conflito, mas se complementam. Um exemplo marcante é a média exponencial usual de EMA. Sua forma recursiva é obtida precisamente pela minimização da funcionalidade, o que requer proximidade e suavidade simultaneamente.

3. Isto pode ser visto como um desenvolvimento do método. Para começar, deve ser obtida uma solução para os requisitos óbvios da forma do funcional.

Swetten escreveu >>

Desculpe-me, o que é FZ?

FZ - atraso de fase. Um termo do DSP.

TheXpert 19.01.2009 14:45

A função alvo é baseada na referência ao esboço?

Muito alisamento não nos dará um bom resultado - aumentará o lucro. O aumento da suavidade levará, de qualquer forma, a um aumento do atraso. Mas mesmo que suponhamos que tenhamos um atraso zero, o aumento do alisamento levará a saltar as negociações menores e, conseqüentemente, à diminuição das negociações, respectivamente, a diminuição do lucro e o aumento do drawdown.....

Talvez tentar sequencialmente?

Faça uma variante inicial, analise-a.

Assim e assim, não goste disso, então tiraremos isto e aquilo do caminho e o inventaremos.

É que eu vejo que há muita confusão, e a idéia original era ótima.

Devemos tentar sequencialmente?

Faça uma versão inicial, analise-a.

Assim como isto e aquilo, não gostamos disso, então removemos isto e aquilo, e fazemos uma bagunça disso.

É que vejo muita confusão aqui, e a idéia original era ótima.

Não há confusão!

Se não há mais nada, lembremo-nos dos requisitos básicos para um MA perfeito:

1. proximidade com o VR original. Esta exigência é igual à pequena distância entre o quociente X (linha verde na foto) e a curva suavizada Y (azul). Pode ser escrito que em média, sobre uma grande amostra, deve satisfazer: (X[i]-Y[i])^2-->min

2. Suavidade da MA. Esta exigência é igual à pequena distância entre amostras vizinhas da curva lisa: (Y[i]-Y[i-1])^2-->min.

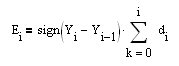

3. A curva de Equidade que será composta das peças cortadas da BP inicial considerando a direção (sinal) das posições abertas (entre as linhas verticais na figura) deve estar aumentando. O sinal de abertura da posição é igual ao sinal da derivada MA. Em nossa terminologia, assinar(Y[i]-Y[i-1]) . Neste caso, a curva de equidade será composta de peças kotier que serão ajustadas juntas de acordo com o sinal da posição a ser fechada. É assim que pode ser implementado. Vamos construir uma primeira série de diferenças (FDD) d[i]=X[i]-X[i-1] para o kotier: A curva de crescimento rápido do patrimônio (

A curva de crescimento rápido do patrimônio ( ), então, é equivalente à exigência de maximizar a primeira derivada dele: dE[i]/dt=E[i]-E[i-1]= sinal(Y[i]-Y[i-1])*(X[i]-X[i-1]) ou com um pequeno, mas aceitável, em nosso caso, esticar {(Y[i]-Y[i-1])*(X[i]-X[i-1])}^2-->max É óbvio que a maximização de alguma expressão é igual à minimização com sinal oposto:-{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min.

), então, é equivalente à exigência de maximizar a primeira derivada dele: dE[i]/dt=E[i]-E[i-1]= sinal(Y[i]-Y[i-1])*(X[i]-X[i-1]) ou com um pequeno, mas aceitável, em nosso caso, esticar {(Y[i]-Y[i-1])*(X[i]-X[i-1])}^2-->max É óbvio que a maximização de alguma expressão é igual à minimização com sinal oposto:-{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min.

É isso aí. Conseguimos o funcionamento necessário para a minimização:

S=w1*(X-Y)^2+w2*(Y[i]-Y[i-1])^2-w3*{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min

Precisamos encontrar seu mínimo relativo a Y[i], onde i é o dado atual.

Sem dispersão!

Se não há mais desejos, vamos refrescar nossa memória sobre os requisitos básicos para um MA perfeito:

IMHO, falta a visualização da função Y. Ou eu perdi alguma coisa?

Ótimo, encontrei tal solução por algum período de tempo. E depois?

Como por exemplo? Nós ganhamos - a rentabilidade é investida na função alvo.