Aprendizado de máquina no trading: teoria, prática, negociação e não só - página 558

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

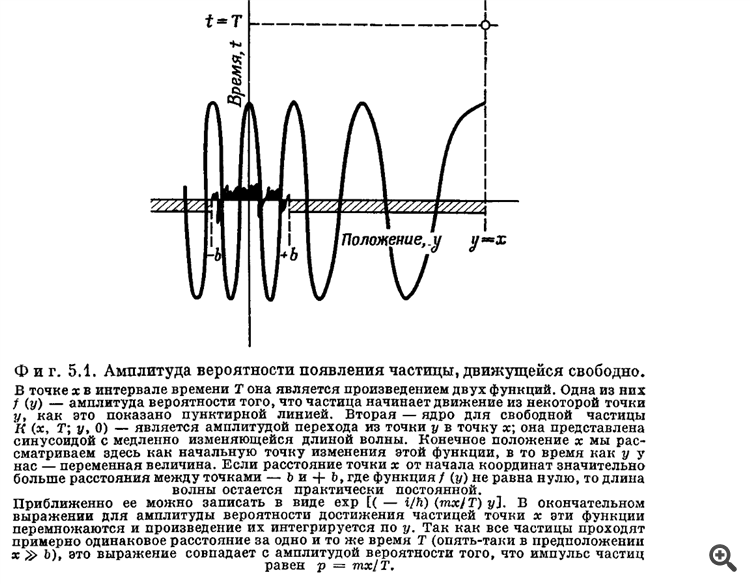

Para completar - figuras da monografia de R. Feynman sobre amplitudes de probabilidade de transições quânticas

Faz-te lembrar os gráficos que o SanSanych publicou, não faz?

Aqui estou eu - estou prestes a começar a transmitir uma nova teoria durante 3 ou 4 meses... ^))))))))

Para completar - figuras da monografia de R. Feynman sobre amplitudes de probabilidade de transições quânticas

Fazem lembrar um pouco os gráficos que SanSanych publicou, não fazem?

Aqui estou eu - estou prestes a começar a transmitir uma nova teoria durante 3-4 meses... ^))))))))

O principal não é deixar tudo ir para a eternidade :) parece assim, mas aqui as probabilidades em diferentes amplitudes sobre, digamos, um gráfico detrendido. E se adicionarmos a componente de tendência, será ainda mais complicado

Aqui vou eu - estou prestes a começar a transmitir uma nova teoria durante 3 ou 4 meses... ^))))))))

Acontece que mesmo uma simples NS fora da amostra de treinamento não funciona muito bem ....

Não um simples NS, mas um NS de uma determinada configuração. De cima para baixo -

Tendo gerado isto (1) - isto (2), encaixe isto (3) ......)))))

Não uma simples NS, mas uma NS de uma certa configuração. De cima para baixo -

Gerado a partir deste(1)-este(2), encaixa neste(3)......)))))

o meu cérebro finalmente avariou :) Que se lixe, vou apenas converter a TA :)

oh este mundo não-linear... ouvindo Gordon ao fundo :)

foi aí que o meu cérebro finalmente se avariou :) Que se lixe, vou apenas converter a TA :)

Os postos deVizard_ fazem até o meu cérebro quântico falhar...

Acho que é o parente mais próximo de R. Feynman que escreve aqui sob esse apelido :))))

É por isso que é fácil ficar confuso, digamos que estávamos usando linear ou regressão e tudo estava bem, e então decidimos mudar para o MLP para as mesmas tarefas... e de jeito nenhum :)

É por isso que todos preferem usar a classificação, embora a regressão seja boa para prognosticar :)

Eu diria até que linear ou regressão é mais adequado para tendências, e MLP para flat

Bem, em primeiro lugar, precisamos apenas de classificação - se devemos ou não fazer um acordo. É tudo. Não precisamos de mais nada - apenas 1 e 0. O MLP faz isso muito bem. Porque é que precisamos de previsões? - É absolutamente obscuro.

Em segundo lugar, para o MLP precisamos formular claramente a tarefa e eliminar todas as coisas desnecessárias, deixando-a para os métodos algorítmicos. E, em terceiro lugar, não imponha sua solução aos MLPs durante o treinamento, como é feito na maioria dos artigos locais.

Bem, antes de mais, tudo o que precisamos é de uma classificação - para entrar ou não no negócio. É tudo. Não precisamos de mais nada - apenas 1 e 0. O MLP faz muito bem. Porque é que precisamos de previsões? - É absolutamente obscuro.

Em segundo lugar, para o MLP precisamos formular claramente a tarefa e eliminar todas as coisas desnecessárias, deixando-a para os métodos algorítmicos. E em terceiro lugar, em treinamento, não imponha sua solução aos MLPs, como faz a maioria dos artigos locais.

A previsão é uma forma de colisão, mas você pode estimar a probabilidade de instabilidade futura :) a previsão é necessária para adaptar o sistema às novas condições, ns se retrai periodicamente às mudanças do mercado

um classificador só trabalha com os resultados dos primeiros ns

A classificação também é uma previsão, mas através de uma combinação de baías/células, ou seja, apenas otimização, ela pode ser feita de forma bastante qualitativa através do otimizador padrão

Sim, de qualquer forma não sei, só o faço dessa maneira, é divertido.

+ não tenho uma neurocélula como você, e a versão mql não a tem

Também vou terminá-lo em 2 variantes ao mesmo tempo, vamos ver... Já me esqueci disso durante as férias.

A previsão é um caminho para o colapso, mas você pode estimar a probabilidade de instabilidade futura :)

A classificação também é previsão, mas através da combinação de baías/células, ou seja, simples otimização, ela pode ser feita através de um otimizador padrão bastante qualitativo

O classificador pode muito bem lidar com probabilidades de instabilidade, pelo menos com os limites onde uma troca pode ser relevante.

O otimizador interno é de boa qualidade? - Não tenho a certeza de nada, mas sim do contrário).

+ Não tenho uma rede neural como a tua, e não a tenho em mql.

O classificador pode lidar bastante bem com probabilidades de volatilidade, pelo menos nos limites onde a transação pode ser relevante.

O otimizador interno é de boa qualidade? - Não tenho a certeza de nada, tenho a certeza que é o oposto).

E aqui eu faço uma ferramenta de previsão, então em alguma história eu imediatamente avalio sua qualidade... se a qualidade é boa então eu ensino o segundo a negociar de acordo com as previsões e ele simplesmente define a melhor posição de compra/venda.

(inicialmente tinha apenas uma lógica difusa, mas decidi mudá-la para a Booleana também)

Não sei, mas é muito caro na nuvem, se houver muitos parâmetros, o mesmo dia será treinado como no seu caso... A tarefa é a mesma - a optimização da função alvo