Avaliação da eficácia dos sistemas de negociação pela análise de seus componentes

Introdução

Qualquer pessoa que inicia suas negociações nos mercados financeiros muito rapidamente percebe que o sucesso nesta linha de negócios somente é possível com uma certa abordagem sistemática. A negociação espontânea pode ser uma questão de sorte, emocional ou de erros e acertos e normalmente não ajuda a alcançar resultados positivos, porém se isso acontecer, o sucesso ocorre brevemente e as consequências podem ser dramáticas. Qualquer análise é um dos componentes-chave de sucesso em negociação nos mercados financeiros, seja gráfica, com base em indicadores, ou qualquer outro. Portanto, de certa maneira, este arquivo é uma pesquisa sobre alguns sistemas de negociação simples e independentes, no qual podemos analisar a sua eficácia em conjunto com a utilidade da aplicação.

A definição de critérios para a avaliação da eficácia do sistema de negociação

Normalmente, a avaliação da eficácia de qualquer sistema de negociação é realizada através de um determinado conjunto de parâmetros definidos e específicos, assim como alguns dos valores resultantes do sistema. O tamanho do períodos de indicadores, Stop Loss ou Take Profit, ou até um conjunto mais complexo de coeficientes de sistemas que afetam a entrada e saída do mercado, podem ser usados como parâmetros definidos. Os valores resultantes, podem ser o lucro líquido, rebaixamento, porcentagem de transações com sucesso ou o valor médio de negócios lucrativos no depósito em moeda.

Qualquer sistema de negociação tem sua eficácia reduzida ao longo do tempo, uma vez que a natureza do mercado de câmbio está em constante mutação, isto se torna evidente a partir dos indicadores resultantes. Portanto, o conjunto dos parâmetros do sistema têm de ser alterados e ajustados às condições de mudança. Neste artigo pretendemos definir o conceito de um sistema de negociação complexo.

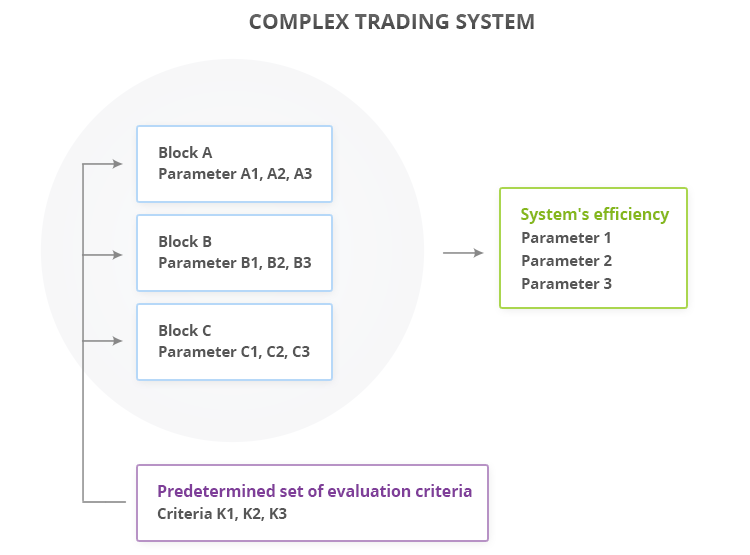

O sistema de negociação complexo é um conjunto de blocos separados que têm seus próprios parâmetros e algoritmos que trabalham em conjunto com os outros. O funcionamento de qualquer um destes blocos incluídos no sistema pode ser avaliado por um dado conjunto de critérios. Vamos considerar o esquema que avalia a eficácia do sistema mostrado na Figura 1. O sistema complexo tem três blocos constituintes A, B e C, onde cada um deles tem os seus próprios parâmetros operacionais. O funcionamento e a eficácia deste sistema podem ser avaliados por três dimensões: 1, 2 e 3. Ao longo do tempo as condições de mercado e o sistema de negociação mudam, alterando para um lado insatisfatório os parâmetros 1-3, sinalizando que é hora de reconfigurar o sistema. Isto pode ser feito usando os seguintes métodos:

- Otimize todos os nove parâmetros, a fim de adaptar o sistema de acordo com às realidades atuais do mercado. Este método, no entanto, contém redundâncias - por que otimizar todos os parâmetros, se é possível descobrir qual bloco começou a pior operação?

- Sendo assim, o segundo método. Um conjunto de critérios de avaliação C1, C2, C3 é criado para todos os três blocos de sistema, o que permite avaliar e comparar a eficiência da operação para cada um dos blocos separadamente.

Vantagens do segundo método:

- Evita a redundância, pois não há necessidade de otimização se os blocos funcionarem sem problemas.

- Sistema de monitoramento. Os parâmetros C1-C3 podem ser medidos após alguns períodos de tempo, esclarecendo o comportamento do sistema e das suas unidades tanto em conjunto, quanto separado em diferentes momentos do mercado (sessão de negociação, comunicado de imprensa, entre outros).

- Análise de vulnerabilidade. Isso permite determinar, quais blocos arrastam todo o sistema para baixo, sendo assim ao invés de substuir ou melhorar todo o sistema, apenas otimize os blocos em particular.

Fig.1. Sistema de negociação complexo

Avaliando a eficácia do sistema de negociação através da análise de seus componentes

Para testar a eficiência de todo o sistema de negociação, é preciso verificar como os blocos do sistema operam juntos e como eles trabalham separadamente. O sistema de teste será composto por dois blocos:

- Bloco A. Tem como base os sinais do indicador padrão Parabolic SAR.

- Bloco B. Baseia-se nos sinais do indicador padrão Accelerator Oscillator (AC).

Imediatamente, vamos definir um conjunto de critérios para avaliar esses blocos:

- Critério C1 — lucro líquido.

- Critério C2 - máximo rebaixamento.

- Critério C3 - lucro das negociações (% do total).

Para se ter um entendimento maior, vamos escolher os mesmos indicadores como os parâmetros de eficiência global:

- Parâmetro 1 - lucro líquido.

- Parâmetro 2 - máximo rebaixamento.

- Parâmetro 3 - negócios rentáveis (% do total).

Exemplos dos sinais de entrada no mercado para estes indicadores estão localizados nas documentações da biblioteca padrão MQL5: Sinais do Parabolic SAR e Sinais do Accelerator Oscillator (primeiras condições). Para cada um deles iremos descrever as condições de entrada e descobrir as condições em que eles são eficazes num teste de intervalo predeterminado.

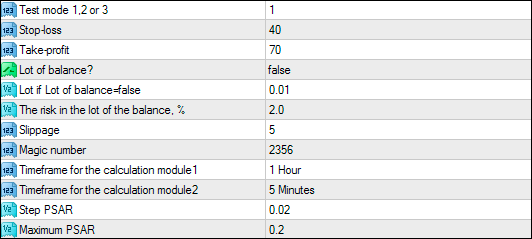

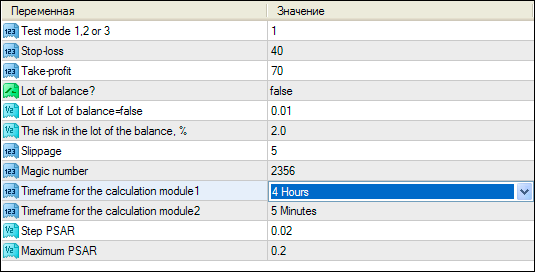

Todos os parâmetros do teste são escritos no Expert Advisor da seguinte maneira:

Fig.2. Parâmetros do Expert Advisor

//+------------------------------------------------------------------+ //| | //| Alexander Fedosov | //| https://www.mql5.com/ru/users/alex2356 | //+------------------------------------------------------------------+ #property copyright "Alexander Fedosov" #property link "https://www.mql5.com/ru/users/alex2356" #property version "1.00" #property strict #include "trading.mqh" input int tm = 1; //Teste do método 1,2 ou 3 input int SL = 40; //Stop-loss input int TP = 70; //Take-profit input bool lot_const = false; //Lote do saldo? input double lt=0.01; //Lote manual se lot_const=falso input double Risk=2; //O risco no lote do saldo, % input int Slippage= 5; //Desvio input int magic = 2356; //Número Mágico input ENUM_TIMEFRAMES tf1 = PERIOD_H1; //Timeframe para o cálculo do module1 input ENUM_TIMEFRAMES tf2 = PERIOD_M5; //Timeframe para o cálculo do module2 input double Step = 0.02; //Passo PSAR input double Mxm = 0.2; //PSAR máximo CTrading tr(magic,Slippage,lt,lot_const,Risk,5); //+------------------------------------------------------------------+ //| Função do Expert tick | //+------------------------------------------------------------------+ void OnTick() { if(tm<1 || tm>3) return; //--- Condições de entrada no mercado para o módulo Parabolic SAR if(tm==1 && !tr.isOpened(magic)) { double psar[],prc[]; ArrayResize(psar,3); ArrayResize(prc,3); for(int i=0; i<3; i++) { psar[i]=iSAR(_Symbol,tf1,Step,Mxm,i); prc[i]=iClose(_Symbol,tf1,i); } if(psar[2]>prc[2] && psar[1]<prc[1] && psar[0]<prc[0]) tr.OpnOrd(OP_BUY,lt,TP,SL); if(psar[2]<prc[2] && psar[1]>prc[1] && psar[0]>prc[0]) tr.OpnOrd(OP_SELL,lt,TP,SL); } //--- Condições de entrada no mercado para o módulo AC if(tm==2 && !tr.isOpened(magic)) { double ac[]; ArrayResize(ac,3); for(int i=0; i<3; i++) ac[i]=iAC(Symbol(),tf2,i); if(ac[2]>0 && ac[1]>0 && ac[1]>ac[2]) tr.OpnOrd(OP_BUY,lt,TP,SL); if(ac[2]<0 && ac[1]<0 && ac[1]<ac[2]) tr.OpnOrd(OP_SELL,lt,TP,SL); } //--- Condições de entrada no mercado, quando dois módulos funcionam em conjunto if(tm==3 && !tr.isOpened(magic)) { double psar[],prc[],ac[]; ArrayResize(psar,3); ArrayResize(prc,3); ArrayResize(ac,3); for(int i=0; i<3; i++) { psar[i]=iSAR(_Symbol,tf1,Step,Mxm,i); prc[i]=iClose(_Symbol,tf1,i); ac[i]=iAC(Symbol(),tf2,i); } if((psar[2]>prc[2] && psar[1]<prc[1] && psar[0]<prc[0]) || (ac[2]>0 && ac[1]>0 && ac[1]>ac[2])) tr.OpnOrd(OP_BUY,lt,TP,SL); if((psar[2]<prc[2] && psar[1]>prc[1] && psar[0]>prc[0]) || (ac[2]<0 && ac[1]<0 && ac[1]<ac[2])) tr.OpnOrd(OP_SELL,lt,TP,SL); } } //+------------------------------------------------------------------+

O primeiro parâmetro do EA é tm (modo de teste) e ele pode armazenar valores de 1, 2 ou 3. Estes valores correspondem a três modos de operação:

- tm = 1. São utilizadas apenas as condições de entrada no mercado com indicador Parabolic SAR. Modo de funcionamento somente para o bloco A.

- tm = 2. São utilizadas apenas as condições de entrada no mercado com indicador Accelerator Oscillator. Modo de operação apenas para o bloco B.

- tm = 3. Operação conjunta de ambos os blocos. Todo o sistema opera.

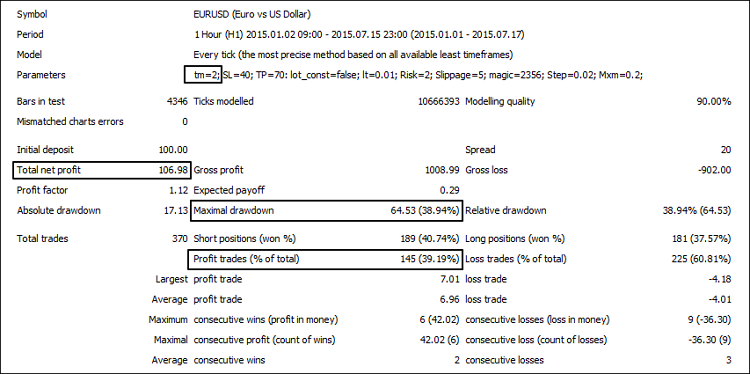

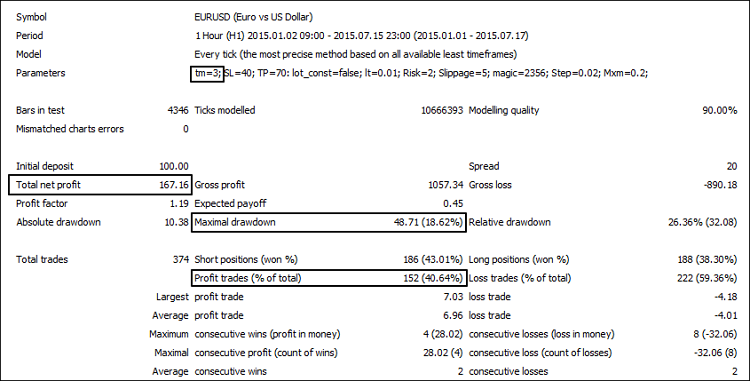

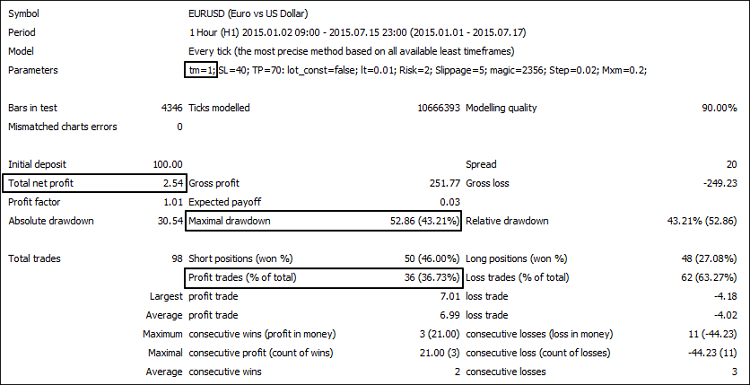

Ao alterar o parâmetro do modo de teste podemos descobrir os parâmetros de nosso interesse: para blocos A e B, C1-C3 e para todo o sistema - parâmetros 1-3. A seguir estão os resultados obtidos do bloco sobre o Parabolic SAR (Fig.3), AC (Fig. 4) e sua operação conjunta (Fig. 5).

Fig.3. Testando o módulo Parabolic SAR

Fig.4. Testando o módulo AC

Fig.5. Operação conjunta de módulos Parabolic SAR e AC

Os resultados obtidos dos três diferentes modos de funcionamento com base na tabela de correspondência, serão fornecidos para fins de esclarecimento:

| Modo de teste | Lucro Líquido | Negociações Lucrativas,% | Máximo rebaixamento |

|---|---|---|---|

| 1 | 27,56 | 37,91 | 32,71 |

| 2 | 106,98 | 39,19 | 38,94 |

| 3 | 167,16 | 40,64 | 18,62 |

Simulação da deterioração do sistema

Vamos alterar os parâmetros operacionais do bloco A (Modo de Teste = 1) para o lado que reduz a sua eficiência. Isso nos mostrará a resposta parao o que vai acontecer com o sistema, no caso de um dos blocos alterar para pior.

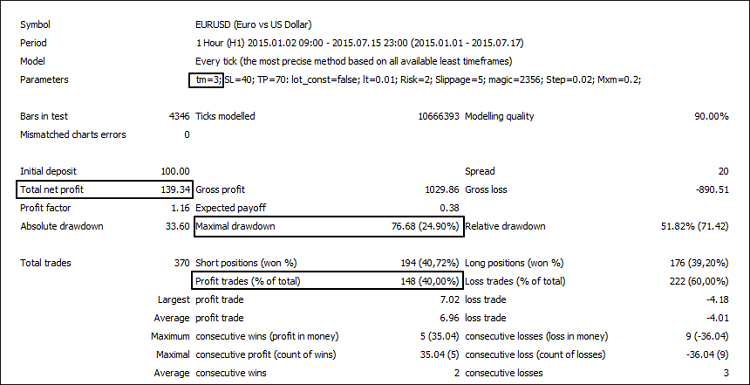

Para simular a diminuição da eficiência do sistema será mudado um parâmetro relacionado com o funcionamento do bloco A - Prazo para o cálculo do module1 - da seguinte maneira, como mostrado na Fig.6. Isso vai modificar o seu período de cálculo baseado no Parabolic SAR, no qual afetará os pontos de entrada no mercado, adulterando a eficiência de todo o sistema.

Fig.6. Simulação para diminuir a eficiência do sistema

Fig.7. O resultado da alteração do parâmetro do módulo baseado no Parabolic SAR

Para fins ilustrativos, vamos comparar o desempenho observado do bloco A com dois valores diferentes do seu parâmetro "Timeframe for the calculation module1":

| Prazo para o cálculo do module1 | Lucro líquido | Negociações Lucrativas,% | Máximo rebaixamento |

|---|---|---|---|

| 1 Hora | 27.56 | 37.91 | 32.71 |

| 4 Horas | 2.54 | 36.73 | 43.21 |

É evidente, que o cálculo do período de 4 horas,mostrou resultados mais simples do funcionamento do módulo para todos os três critérios de avaliação. Testando todo o sistema com os valores deliberadamente degradados, um dos seus componentes também reduziu a eficácia dos parâmetros de 1-3, tal como mostrado na Figura 8.

Fig.8. Operação conjunta enre o Parabolic SAR (deteriorado) e o AC

Agora vamos colocar todos os resultados dos testes, assim como as alerações que determinaram as modificações no bloco A, afetando a eficiência global do sistema.

| Prazo para o cálculo do module1 | Lucro líquido (módulo 1) | Negociações lucrativas,% (módulo 1) |

Máximo rebaixamento,% (módulo 1) |

Lucro líquido (sistema) |

Negociações lucrativas,% (sistema) |

Máximo rebaixamento,% (sistema) |

|---|---|---|---|---|---|---|

| 4 Horas | 2.54 | 36.73 | 43.21 | 139.34 | 40.00 | 24.9 |

| 1 Hora | 27.56 | 37.91 | 32.71 | 167.16 | 40.64 | 18.62 |

Os resultados demonstram que, pesquisando separadamente cada bloco do sistema complexo, a fim de melhorar a eficiência, obtivemos um efeito positivo sobre os parâmetros de avaliação de todo o sistema. As teses no início deste artigo também confirmaram que este método é menos repetitivo do que a otimização de todo o sistema como um único objeto; Além disso, este método fornece as habilidades adicionais para monitorar o sistema.

Conclusão

Neste artigo foi apresentado um método avaliativo da eficácia dos sistemas de negociação através da análise de seus componentes. Com base nos testes e pesquisas realizadas sobre blocos no sistema e seus módulos, as seguintes conclusões podem ser observadas:

- Este método de avaliação é melhor do que a otimização redundante de todos os parâmetros do sistema, identificando apenas os componentes que são necessários para serem otimizados e melhorados.

- A criação de sistemas de negociação na forma dos componentes através de blocos, podem ser medidos por critérios fixados, permitindo um melhor gerenciamento, identificando os pontos fracos e atualizando com mais flexibilidade.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/1924

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Módulo de sinais de negociação utilizando o sistema Bill Williams

Módulo de sinais de negociação utilizando o sistema Bill Williams

Expressões regulares para traders

Expressões regulares para traders

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso