Falácias, Parte 1: O gerenciamento de dinheiro é secundário e não é muito importante

Introdução

Nesse artigo, discutiremos questões muito simples que, muitas vezes, são bastante enganosas - os gráficos de equilíbrio de conta no relatório de teste. Em relatórios de teste de estratégia por iniciantes, podemos frequentemente ver gráficos de equilíbrio exponencial e bilhões de resultados no final do período de teste. Tais resultados geralmente fazem surgir comentários céticos de desenvolvedores de EA experientes que sabem de onde esses exponentes vêm e imediatamente recomendam mostrar os resultados em um lote fixo (geralmente 0,1).

Presume-se que os resultados de teste com o lote fixo 0,1 refletem melhor todas as vantagens e desvantagens de uma estratégia. Os argumentos para essa suposição são bastante claros: para a maioria dos pares cambiais, esse gráfico mostra quantos pontos uma estratégia faz dentro de um período de teste. Há uma opinião justificada que uma estratégia pode ser considerada desafiadora se for lucrativa por pontos; mas se uma expectativa matemática for negativa, tal estratégia dificilmente pode se tornar lucrativa somente por meios de gerenciamento de dinheiro.

Um argumento mais convincente: uma curva de "lote 0,1" próxima a uma linha reta é um tipo de indicação de estabilidade de uma estratégia que dificilmente pode ser vista em um gráfico exponencial.

Entretanto, apesar de todas as vantagens, tais gráficos tem desvantagens, que não são tão óbvias. Para entender tudo isso, vamos analisar os resultados de teste de uma estratégia simples com sistemas de gerenciamento de dinheiro diferentes e comparar os gráficos.

Tipos de gerenciamento de dinheiro (MM) analisados no artigo. Selecionando um EA

Agora iremos analisar 3 tipos de MM, nos quais o volume de posições abertas é fixa ou é uma função crescente de um depósito. A possibilidade de um MM eficiente, levando em consideração resultados de conta de trades anteriores, parece sensata para mim somente quando a probabilidade de uma série lucrativa/prejudicial é consideravelmente maior do que a chance dos trades com resultados opostos se alternarem. Então, aqui estão MMs descritos no artigo:

- O lote é fixo independente do tamanho do depósito e é igual a 0,1. Vamos chamar isso de estratégia conservadora. No artigo, será denotada como "lote 0,1" ou "0,1".

- O lote é proporcional ao depósito. Isso é gerenciamento de dinheiro agressivo. Chamaremos de "MM geométrico".

- O lote cresce proporcionalmente à raiz quadrada de um depósito. Vamos chamar isso de estratégia moderada.

Vamos analisar o Expert Advisor "20_200 expert_v4.2_AntS". Não iremos otimizar o EA por parâmetros, pois está fora do escopo desse artigo; vamos usar os parâmetros padrão do Expert Advisor. Vamos testar em todos os ticks no EURUSD H1 de 2000/06/07 a 2008/03/15 Esse período de teste foi selecionado intencionalmente para ter um gráfico de equilíbrio bom ao testar o lote 0,1. Exatamente esse EA é selecionado para demonstrar as declarações principais desse artigo. O código fonte do EA está localizado em https://www.mql5.com/en/code/7891.

A maior parte do Expert Advisor é a função para selecionar lote LotSize() um pouco maior do que 1000 linhas (ou 44K de 50K do tamanho do arquivo fonte), o que parcialmente condiciona sua singularidade. Essa função poderia ser implementada em uma forma muito menor se aproximássemos a função da dependência do lote em um equilíbrio por uma linha simples com o lote necessário arrendondado a 0,01. Pelo menos a diferença da aproximação dos cálculos no código fonte em “nós” (pontos de medida de lote) mostram somente um nó dentre milhares (!!!). Dificilmente pode influenciar parâmetros da estratégia.

Decidi não estudar a lógica exata de seleção do tamanho de lote e mudei o código, assim tornando os arquivos muito menores (inicialmente o código de EA continha somente MM ativo correspondente a essa função de seleção de lote). Partes conectadas com o aumento não proporcional do lote foram excluídas do código, assim excluindo elementos de martingale do EA. O código modificado do EA está anexo ao arquivo.

Abaixo está a função do cálculo do tamanho de lote adequada para o EURUSD aqui:

double LotSize() { double size; switch( _MM ) { case 0: size = 0.1; break; case 1: size = 0.1 * AccountBalance() / 1000; break; case 2: size = 0.1 * MathSqrt( AccountBalance() / 1000 ); //size = 1. * MathSqrt( AccountBalance() / 10000 ); break; default: size = 0.1; break; } if( size < 0.1 ) // is money enough for opening 0.1 lot? if( ( AccountFreeMarginCheck( Symbol(), OP_BUY, 0.1 ) < 10. ) || ( AccountFreeMarginCheck( Symbol(), OP_SELL, 0.1 ) < 10. ) || ( GetLastError() == 134 ) ) lot = 0.0; // not enough else lot = 0.1; // enough; open 0.1 else lot = NormalizeDouble( size, 2 ); return( lot ); }

Suposições no artigo

Adiante no artigo, iremos seguir a lógica de um iniciante típico:

- Um iniciante visita o fórum, insere o CódigoBase, vê exatamente esse EA e decide ver o que o EA consegue fazer. Ele não está interessado nos detalhes do código fonte; ele precisa de um resultado rápido.

- O iniciante não está interessado na questão da confiabilidade dos resultados de teste relativa à mudança de histórico; ele somente escolhe um período de teste começando vários anos atrás até o momento presente no qual o EA mostra resultados relativamente bons. Ele acredita que o EA irá se comportar da mesma forma no futuro, pois por quase 8 anos ele mostrou bons resultados.

- Após receber os resultados do teste no lote fixo 0,1, ele visita o fórum e vê respostas típicas de visitantes experientes que mostram que testar em um lote 0,1 mostra resultados mais verdadeiros da estabilidade de estratégia, toma um passo a frente e decide introduzir o gerenciamento de dinheiro geométrico, ou seja abrir posições, os tamanhos dos quais são proporcionais ao tamanho do equilíbrio. Ele também não pensa que, na verdade, a stop-loss é muito maior do que a take-profit, pois ele não viu o código. Ele não tem certeza de como a curva de equilíbrio irá mudar.

- E finalmente, nosso iniciante tenta modificar o MM e inventa o terceiro tipo de MM descrito acima.

Iremos analisar os resultados obtidos e as ações do iniciante observando, principalmente, vários parâmetros integrais de resultados de teste - lucro líquido, baixa máxima em por cento e fator de recuperação.

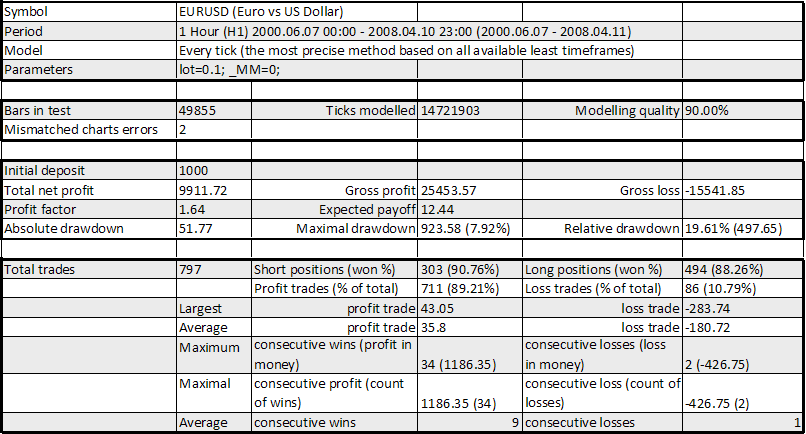

Teste 1: Lote fixo, "0,1"

Aqui estão os resultados do teste:

Relatório do testador de estratégia 20_200 expert_v4.2_AntS

Alpari-Demo (Build 215)

Expert Advisor 20_200 expert_v4.2_AntS, lote 0,1

Adicionaremos mais um parâmetro - fator de recuperação:

RF (Recovery Factor) = Lucro líquido total / Baixa máxima = 9911.72 / 923,58 = 10,73A curva não parece ruim, o RF também está Ok, embora seja por quase 8 anos. Todos os outros parâmetros na tabela também são bons: a expectativa matemática é de 12,44 pontos (pode ser maior, mas não é tão ruim), a baixa máxima é aproximadamente 20%. A razão de um trade lucrativo médio para um trade prejudicial médio é igual a 35.80/180.72 = 0.198 = 1/5.05; entretanto o número de trades lucrativos é maior do que o de trades prejudiciais (89.21%/10.79%, ou seja, 8,27 que é maior do que 5,05). Assim, um estratégia parece ter algo a mostrar.

Isso dá confiança ao nosso iniciante e ele decide se arriscar: em vez de um lote fixo, ele introduz o gerenciamento de dinheiro geométrico baseado em uma proporção "modesta" "lote 0,1 / $1.000 de depósito". É muito mais arriscado do que a proporção oferecida no EA original (um pouco mais do 1/3 do lote para $10.000 de depósito), mas nosso herói não presta atenção nisso: ele quer ganhar o máximo de dinheiro que puder...

Teste 2, parte 1: Lote proporcional ao equilíbrio, «0.,/$1.000»

Tenho deixado várias linhas no relatório que podem ser interessantes para nós.

Relatório do testador de estratégia 20_200 expert_v4.2_AntS

Alpari-Demo (Build 215)

Expert Advisor 20_200 expert_v4.2_AntS, MM geométrico

Para melhor visualização, gravei um arquivo de vídeo que ajuda o processo na dinâmica: o resultado estatístico final para o MM geométrico geralmente parece muito melhor do que é na realidade, por causa dos detalhes que estão fora. O vídeo ilustra perfeitamente as baixas intermediárias que parecem marcas pouco importantes na figura. Mas veja, essas baixas intermediárias não são tão pequenas e às vezes alcançam 50% do máximo do equilíbrio alcançado (na verdade, o ponto não é a última baixa recebida depois que o equilíbrio alcançou seu máximo absoluto):

MM geométrico em dinâmicaDevido a características de conversão desconhecidas, o vídeo deve ser assistido até os 34 segundos; depois a mensagem sobre o modo de teste é mostrada e o final repetido aparece.

Veja, a situação é muito pior agora: visualmente o gráfico não é tão atrativo e os parâmetros nos quais estamos interessados em ter também mudaram. não iremos discutir se o volume do negócio abriu um pico de equilíbrio (aproximadamente 540 lotes!) para companhias de corretagem. Vemos que o lucro líquido aumentou bastante, mas a baixa máxima é mais do que 70% e o fator de recuperação

RF = 1989283.04 / 3883421.15 = 0,51 –

caiu drasticamente e agora é menor do que um! Claro, tal RF pobre é o resultado da última baixa, mas não estamos interessado na auto decepção, e não vamos excluir a baixa do relatório, certo?! Essa situação já está descrita no famoso artigo "Meu primeiro Graal", que provavelmente é o arquivo mais citado no fórum.

Essa é uma lição dupla para um iniciante que aceitou as respostas dos "experientes" que invariavelmente exigem resultados de teste no lote fixo 0,1. Então o teste "em 0,1" parece ser enganoso: apesar a demonstração evidente da expectativa matemática positiva e da estabilidade da estratégia no lote 0,1, geralmente não é suficiente para adicionar um MM agressivo e ao mesmo tempo confiar na expectativa matemática positiva que "deveria" ajudar.

A razão para tal mudança forte da característica da curva e do seu parâmetro é evidente: ao testar "no 0,1" o crescimento do depósito é acompanhado pela diminuição de um risco relativo, pois o tamanho do lote relativo para depósito diminui após da hipérbole. E no caso de um MM geométrico, o risco não diminui e fica fixo. Isso explica a queda altamente crescente de "marcas" no final do período de teste.

Há mais uma observação: a razão de trade lucrativo médio para trade prejudicial médio também se tornou pior. Agora é igual a 20051.69/142644.96 = 0,141 – em vez de 35,80 / 180,72 = 0,198 no teste "0,1" anterior. Por quê? A resposta segue: o prejuízo no MM geométrico é calculado de um tamanho de lote em um equilíbrio de conta correspondente ao momento em que o trade foi aberto, ou seja, no ponto superior da trajetória de equilíbrio decadente. Ao mesmo tempo, o volume de um trade lucrativo é calculado devido ao equilíbrio no momento da sua abertura, ou seja no ponto inferior da trajetória de equilíbrio, e parece ser um pouco menor do que para o trade prejudicial.

Um exemplo numérico: suponha que no equilíbrio igual a $5,000 e o MM geométrico abriu um trade com o volume de 0,1*($5K/$1K) = 0,5 lotes e ganhou os 100 pontos de lucro. Significa que o lucro para EURUSD é igual a $500. Agora suponha que imediatamente abrimos um trade que traz os 100 pontos de prejuízo. Qual é o nosso prejuízo? O lote é igual a 0,1*($5K+$500)/$1K = 0,55, ou seja nosso prejuízo é de -$550, o que é 10% mais do lucro. Isso não aconteceu no primeiro caso com o lote fixo!

Quais conclusões podemos fazer?

- Se você olhar para um MM agressivo (geométrico), então, para obter uma curva de equilíbrio realmente boa, você deveria entender claramente que a curva correspondente de teste no lote 0,1 deveria ser praticamente ideal, sem "marcas". Não desconsidere qualquer das variantes MM que você vai usar no trading ao vivo. Não se guie somente pelo "teste 0,1" se é para o seu MM ser diferente.

- Não esqueça que o MM geométrico geralmente aumenta a porcentagem de baixa. Suponha que o teste no lote 0,1 em um período de cinco anos mostra crescimento de depósito de até 1000% (a partir de $1k a $11k). A propósito, é um valor bastante realista: corresponde a 10 mil pontos por 60 meses, ou seja 167 pontos por mês. Suponha que ao final de um período de cinco anos quando o depósito iguala a $11K você teve uma pequena baixa no lote 0,1 - 5%, e depois disso o último trade foi lucrativo e o depósito agora é novamente igual a $11K. Qual você acha que será a baixa com o MM geométrico? 55% do seu depósito – independente de quanto aumentou antes dessa "marca"! A explicação vai adiante.

- Então, aqui está recomendação: escolha "o golden mean" nas estratégias de MM. Não significa que você deve sempre usar o lote 0,1, mas o MM geométrico em trades que valem milhões é apenas um sonho conectado com a subestimação do risco.

A prova dos argumentos da baixa do MM geométrico:se durante o teste em lote 0,1 a baixa por final de período (quando o equilíbrio antes de um trade prejudicial é igual a $11k) é igual a 5%, significa que é igual a 5%*$11K = $550, ou seja. 550 pontos. Agora vamos calcular o mesmo com o MM geométrico.

Se esses resultados de baixa a partir de uma única posição aberta (por exemplo, não há nenhuma stop loss), nosso raciocínio é simples: suponha que antes dessa baixa no "MM geométrico" o equilíbrio alcançou X*$1K (devido a esse MM, é mais provável que X seja mais do que 11, mas aqui não é importante). então o trade de lote X*0.1 é aberto e então fechado com o prejuízo igual a lot*pips_value*pips = (X*0.1)*$10*550 = $550*X, que é igual a100%*($550*X)/(X*$1K) = 55% do depósito antes dessa baixa.

O caso quando essa baixa é o resultado de vários trades prejudiciais em sequência é mais difícil, mas formalmente esses trades podem ser aproximadamente unidos em um trade e essa baixa pode ser considerada um resultado de um trade; entretanto por causa do efeito de acumulação de inúmeros trades opostos o resultado será um pouco diferente.

Esse raciocínio foi obtido exatamente no processo do artigo que está sendo escrito, quando tentei explicar logicamente os resultados de teste do MM geométrico; a radicalidade do resultado ainda me impressiona. Antes desse momento, eu era tão ingênuo que acreditava em qualquer estratégia mostrada em um lote 0,1 uma curva atrativa com pequenas baixas até um MM agressivo pode ser adicionado - mas nunca pensei que baixas iriam crescer tão desproporcionalmente se comparadas com aquelas demonstradas no "teste 0,1". E agora, sou absolutamente cético a respeito de um MM geométrico longo usado. A razão é que não há estratégia sem baixas...

Teste 2, parte 2: EA Lucky e MM geométrico

Vamos considerar outro exemplo surpreendente que prova nossos argumentos sobre baixas. Essa é uma lição para os autores do EA “Lucky” que esperam usá-lo com o MM geométrico (essa é a intenção inicial: veja o código fonte em https://www.mql5.com/en/code/7464):

double GetLots() { return (NormalizeDouble(AccountFreeMargin()/10000,1)); }

O Expert Advisor é superficialmente modificado para teste em lote 0,1 e usa a take-profit maior do que 1 pip (com o parâmetro externo Pr_limit=1). Além disso, diferente do código fonte, no EA somente 1 ordem pode ser aberta por vez (para esse caso, não é uma mudança muito grande na característica da curva de equilíbrio). Não estamos interessados se o EA irá funcionar com um companhia de corretagem real, não é nosso propósito. Um código de EA modificado está anexado ao artigo.

O teste é realizado com os parâmetros Shift=4, Limit=10, Pr_limit=1 com um lote fixo 0,1 no período de histórico de 2004.01.01 a 2008.04.04 (o depósito inicial é $1K). Aqui está sua curva de equilíbrio:

Expert Advisor Lucky, "0,1"

Essa curva contém uma pequena "marca" que é visível somente no testador, mas invisível na figura: é no período de 2004/12/31 a 2005/01/07 para números de ordem de 57890 a 58857. Vamos analisar a "marca" em detalhes limitando o intervalo de teste total para esse período (o lote ainda é fixo e igual a 0,1; o equilíbrio inicial nessa parte não é importante e supõem-se que seja igual a $1.000, pois estamos interessados no tamanho de baixa em pontos):

Expert Advisor Lucky, "0,1", exame "microscópico"

Podemos ver que o equilíbrio máximo é aproximadamente igual a $1.050 e o mínimo é $690. A baixa com o lote 0,1 é igual a $360 ou seja 360 pontos. Conduzindo simples cálculos análogos para aqueles descritos acima, obtemos que com o MM geométrico esse valor é transformado em quase 36% de baixa! Vamos provar isso na prática testando o mesmo período curto com o MM geométrico (arrendondando a moeda em GetLots() é 0,01, ou seja 2 dígitos):

Expert Advisor Lucky, MM geométrico no mesmo período

A baixa real é aproximadamente 32% (pois resulta não de apenas um única ordem), entretanto o que vemos aqui? Uma marca quase invisível no centro de um gráfico (com a baixa do lote 0,1 sendo aproximadamente igual a 360/68000 ~0,5%) cresceu nas figuras relativas mais do que 60 vezes! E isso está à parte da baixa no final do período, o que é somente 0,89% com “0,1” mas 1660 em pontos; essa baixa irá praticamente matar o depósito - mas não é tão eficiente agora...

E agora vamos criar um exemplo artificial que, a primeira vista, é incompatível com o senso comum.

Exemplo paradoxal. Uma investigação superficial

Com base na observação que dois trades consecutivos com resultados em pontos idênticos em módulo mas opostos no sinal podem trazer prejuízo em um MM consideravelmente agressivo, nós podemos construir tal curva de equilíbrio de um crescimento estável quando testado com o lote 0,1, que, quando testado com o MM geométrico radicalmente muda sua característica e vira uma curva de uma tendência decadente estável! Os gráficos criados pelo MS Excel são mostrados abaixo:

O exemplo é baseado na ideia de que nossos trades se alternam por seus resultados (lucro/prejuízo): primeiro temos um trade com 100 pontos de lucro e então temos o trade prejudicial no qual o prejuízo é calculado para que com o MM geométrico tenhamos o prejuízo como o total de duas operações - enquanto que com MM "0,1" temos o lucro no total.

Limitações das companhias de corretagem relacionadas ao tamanho de lote mínimo e aumento mínimo são levados em conta (0,1 e 0,01 correspondentemente, de acordo com os termos do Alpari-IDC). É por isso que em qualquer caso, o depósito não se tornará muito menor do que $1.000, pois a limitação resulta do tamanho de lote mínimo, ou seja 0,1. E é por isso, para evitar tal “efeito limite”, o depósito inicial é feito 10 vezes maior do que o anterior, $1.000.

O que obtemos: apesar do fato de que com o lucro de 100 pontos, há um valor de perda precisamente calculado em pontos, no qual o MM geométrico traz prejuízos exatamente iguais ao lucro feito antes disso, ainda na realidade, há uma certa faixa de valores de trade prejudiciais, nas quais o equilíbrio entra em um ciclo de valores estáveis em uma certa faixa limitada. Ainda não sei a razão. Abaixo você vê ilustração; o depósito inicial é sempre $10.000, trade lucrativo- 100 pontos, a proporção do MM geométrico - lote 0,1 por $1k do depósito.

Trade prejudicial - 91 pontos (trade lucrativo é maior do que o trade prejudicial em 9 pontos)

A imagem superior mostra ambas as curvas para MMs diferentes. Abaixo a mesma curva de equilíbrio com o lote 0,1 está com zoom para mostrar sua característica de dente de serra. Adiante, o segundo gráfico não será mostrado, pois sua característica é sempre análoga a essa.

A figura com a expectativa matemática de prejuízo igual a 91 é mostrada para ilustrar o "limiar" de um trade prejudicial, no qual um sistema formalmente lucrativo com o MM "0,1" vira um sistema sem lucro e sem prejuízo quando usado com o MM geométrico.

Prejuízo 91, MM geométrico 0,1/$1.000

prejuízo 91, lot = 0,1

Trade prejudicial - 92 pontos (trade lucrativo é maior do que o trade prejudicial em 8 pontos)

Prejuízo 92, MM geométrico 0,1/$1.000

Trade prejudicial - 93 pontos (trade lucrativo é maior do que o trade prejudicial em 7 pontos)

Prejuízo 93, MM geométrico 0,1/$1.000

Trade prejudicial - 94 pontos (trade lucrativo é maior do que o trade prejudicial em 6 pontos)

Prejuízo 94, MM geométrico 0,1/$1.000

Trade prejudicial - 96 pontos (trade lucrativo é maior do que o trade prejudicial em 4 pontos)

Prejuízo 96, MM geométrico 0,1/$1.000

Veja, as perspectivas das curvas são opostas. Claro, um sistema ao vivo dificilmente pode ser tão "estável", mas incluí esse exemplo apenas para ilustrar o que pode acontecer se não considerarmos criticamente um gráfico de teste com o "lote 0,1"

Agora, vamos ver o que acontecerá se tornarmos o MM geométrico mais agressivo (por exemplo, lote 0,2 ou até mesmo 0,33 por $1k de depósito; você pode encontrar tais casos no fórum). Adiante você verá gráficos pertencentes somente aos valores limite de trades prejudiciais (um trade lucrativo ainda é igual a 100 pontos): se um trade prejudicial excede um valor limite, o comportamento das curvas em um MM geométrico até piora.

Trade prejudicial - 84 pontos (trade lucrativo é maior do que o trade prejudicial em 16 pontos) MM geométrico, lote 0,2/$1K de depósito

Prejuízo 84, MM geométrico 0,2/$1.000

Trade prejudicial - 75 pontos (trade lucrativo é maior do que o trade prejudicial em 25 pontos). MM geométrico, lote 0,33/$1K de depósito

Prejuízo 75, MM geométrico 0,33/$1.000

Conclusão: a agressividade mais alta de uma estratégia com a expectativa matemática não modificada de um trade lucrativo configura exigências mais elevadas para a estratégia: a expectativa matemática de um trade em pontos deve ser aumentada. Podemos determinar uma fórmula definindo um valor de limiar de um trade prejudicial em pontos (prejuízo) com os seguintes parâmetros:

- lucro de um trade lucrativo (lucro),

- a agressividade do MM geométrico (aggr), ou seja o volume de posição em lotes por cada $10K de um depósito,

- valor de 1 ponto para 1 lote de uma segurança (pointval).

Para provar a fórmula precisamos somente abrir os dois primeiros trades, começando do depósito de $10K e então essa correlação será alcançada independentemente de um depósito obtido (é provado um pouco antes, pois o parâmetro X é cancelado).

- Esse primeiro trade traz lucro: o depósito é igual a $10000. Abra uma posição com o volume igual a lotes aggr. Ganhamos lucro igual a aggr * profit * pointval. Feche o trade

- Abra o segundo trade, ele gera prejuízo. No momento da abertura do trade, o depósito é igual a $10.000+ aggr*profit*pointval = $10K*(1+ aggr*profit*pointval/10000). O volume do trade é aggr*(1+ aggr*profit*pointval/10000). O tarde desejado é igual a aggr*(1+ aggr*profit*pointval/10000) * loss * pointval.

- Iguale as duas expressões obtidas e chegue a uma fórmula para o prejuízo:

prejuízo = lucro / (1+ aggr*profit*pointval /10000)

Vamos checar se a fórmula está correta em EURUSD (pointval=$10):

-selucro=100, aggr=1 obtemosprejuízo = 100/(1+1*100*10/10000) = 100/1,1 ~ 90,91 pips. Como encontrado antes, o valor de limiar nesse caso é igual a 91 pontos (veja o primeiro gráfico);

-selucro=100, aggr=2 obtemosprejuízo = 100/1.2 ~ 83,33. O valor de limiar obtido antes em uma experiência é igual a 84 pontos;

-selucro=100, aggr=3,33 obtermosprejuízo = 100/1.33 ~ 75,19. O valor de limiar obtido antes em uma experiência é igual a 75 pontos.

Concordar com os dados experimentais não é tão ruim. Entretanto, o gráfico de equilíbrio real não pode ficar assim: geralmente a razão percentual de trades lucrativos e prejudiciais não é igual. Não iremos tentar aplicar o modelo para casos mais complicados, pois o princípio geral da construção da curva de equilíbrio artificial é claro. Vamos terminar nossa investigação testando o EA com o terceiro tipo de MM chamado "moderado".

Teste 3: O lote é proporcional à raiz quadrada de um depósito.

Relatório do testador de estratégia 20_200 expert_v4.2_AntS

Alpari-Demo (Build 215)

Expert Advisor 20_200 expert_v4.2_AntS, MM moderado

RF = 32764.09 / 5632.51 = 5,82

Nesse caso, o depósito inicial é igual a $1K, lote inicial - 0,1.

Esse MM toma a posição intermediária entre os dois analisados acima. A baixa máxima não é muito grande, mas a baixa relativa ainda é bastante grande, embora muito menor do que na variante com o MM geométrico. Não obstante, a curva é bastante atraente e muito melhor do que a segunda (para o EA "20_200'). Além disso, é muito mais estável do que a segunda variante.

Existem muitas variações dessa variante. Por exemplo, se tomarmos o depósito inicial igual a $10000 e configurarmos um lote inicial igual a 1,0 (comentando a variante de código anterior):

case 2: size = 1. * MathSqrt( AccountBalance() / 10000 );

por quase 8 anos o lucro mostrado antes cresce dez vezes, mas as baixas relativas não mudam.

Conclusão

A maioria das conclusões são tiradas na parte dedicada ao MM geométrico. O autor está planejando publicar o segundo artigo da série "Falácias" para abranger algumas regularidades estatísticas que aparecem na análise da sequência dos resultados de trade de algumas estratégias "interessantes". O nível da descrição do material é um pouco mais alto no presente artigo, mas não muito incompreensível.

E agora tenho o comentário final para o título do artigo: sim, o gerenciamento de dinheiro é secundário, pois aparentemente o gerenciamento de dinheiro dificilmente ajuda a salvar um estratégia que traz prejuízo com o lote 0,1 e o torna lucrativo e robusto. Entretanto, a segunda declaração é verdadeira, parcialmente desmentindo o provérbio "tudo que é demais enjoa": qualquer estratégia que permita diferentes tipos de gerenciamento de dinheiro, até mesmo se for muito lucrativa e robusta pode ser exterminada por um MM agressivo inadequadamente.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/1526

Trailing Stop padrão e saída de mercado

Trailing Stop padrão e saída de mercado

Expert Advisors baseado em sistemas de trading populares e alquimia da otimização de robô de trading (Parte V)

Expert Advisors baseado em sistemas de trading populares e alquimia da otimização de robô de trading (Parte V)

Interação entre o MetaTrader 4 e Matlab via DDE

Interação entre o MetaTrader 4 e Matlab via DDE

Metalinguagem dos pedidos-linhas de gráfico. Trading e aprendizagem qualificada em trading

Metalinguagem dos pedidos-linhas de gráfico. Trading e aprendizagem qualificada em trading

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso