양자 물리학에 대한 그의 작업은 인터넷에 없습니다. 모든 것을 검색했습니다. 남은 것은 노년에 쓰여진 잡동사니뿐이었습니다. 나는 그가 이 유사 미분 방정식에 어떻게 도달했는지 정말 알고 싶습니다... 믿지 마세요. 그의 분석적 결론은 내 실험 데이터와 완전히 일치합니다.

매개변수(Overshot), 이를 계산하는 MQL 프로그램, 이를 적용하고 결과를 해석하는 방법(일반적으로 네겐트로피에는 없는 것)만 있습니다. 그리고 가장 중요한 것은 플랫과 구분되는 추세라는 직접적인 증거입니다. 네겐트로피와 대조적으로, 필요한 속성에서 지금까지 우리는 당신의 확신과 확신에 대한 많은 예를 기반으로 여기에서 대가가 이미 명확해진 당신의 전통적인 "그게 다야"에 의해 확신하고 있습니다. 절대적인 것을 포함합니다.

그 메시지(기사)의 저자를 기념하는 기념비를 세우십시오.

고맙습니다. 더 자세히 읽어보겠다... 그리고 가격에 관해서는, 당신이 헛된 것입니다-투자 암호를 곧 게시하겠습니다. 나는 당신에게 서두르지 말라고 요청합니다. 작업은 정말 어렵고 요구합니다. 어떻게 말해야합니까? - 생각의 비행의 정확한 구현. 여기!

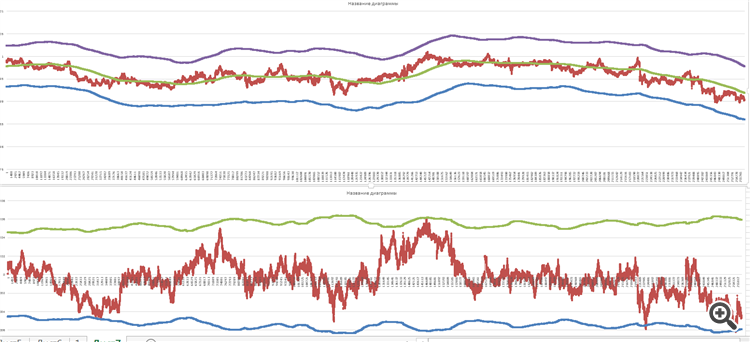

Давайте начнем наш сегодняшний разговор со всем нам знакомого индикатора ЗигЗаг, который входит в стандартный комплект поставки терминала МТ4. Реализация индикатора из стандартной поставки далеко не самая лучшая и уж точно не самая быстрая, но нам сейчас это неважно. Давайте сначала вспомним, что представляет собой ЗигЗаг. Это не что иное как...

이것은 지그재그와 같은 도구일 뿐입니다. 예: 높음(i, 30)-높음(i+5, 30). 그것은 (아마도) 현재 변동성을 더 잘 고려하기 때문에 나에게 더 가깝습니다. 지그재그에서와 같이 업데이트 양을 채널의 높이(너비?)로 나누는 것과 같은 일종의 메트릭을 만들 수 있습니다. 플랫에서는 0에 가까울 것이고 추세에서는 약 0.5-1이 될 것입니다. ZigZag에 오버샷이 있는 경우 이 도구에는 높음/낮음 업데이트가 있습니다.

변동의 특성에 관해서는 전체 자산에 대한 평균 메트릭은 "병원의 평균 온도"와 같습니다. 그 이유는 추세/평탄도가 하루 중 특정 시간에 집중되기 때문입니다(일중 작업에 대해 이야기하는 경우). 평면도가 다른 쌍의 평면보다 평균적으로 약간 높은 두 개의 십자가(어떤 것을 알고 있다고 생각합니다)가 있지만.

아니, 이것은 훌륭한 물건이다. 사실, 이것은 증분 확률의 곱과 특정 표본 크기에 대한 이러한 확률의 로그의 합입니다. 주어진 시간 에 확률 분포 가 특정 표준과 얼마나 다른지를 보여줍니다. 테이블, Hirst를 만드는 방법만 있으면 됩니다.

나는 오랫동안 이 숨겨진 매개변수를 찾고 있었습니다. 왜냐하면. 비대칭과 첨도만으로는 충분하지 않습니다. 눈물을 흘리며 포럼의 상인들에게 찾을 수 있도록 도와달라고 요청했습니다. Vladimir와 Dmitriy Skub라는 두 명의 상인만이 응답했습니다. 그들은 옵션을 제공했습니다. 나머지는 완전한 오해와 어리석음입니다. 그리고 어떤 사람도 더듬지 않고 실제로 어떻게 돈을 벌 수 있습니까? 역설!

안녕하세요 블라디미르님!

양자 물리학에 대한 그의 작업은 인터넷에 없습니다. 모든 것을 검색했습니다. 남은 것은 노년에 쓰여진 잡동사니뿐이었습니다. 나는 그가 이 유사 미분 방정식에 어떻게 도달했는지 정말 알고 싶습니다... 믿지 마세요. 그의 분석적 결론은 내 실험 데이터와 완전히 일치합니다.

https://www.mql5.com/ru/forum/221552/page158#comment_6392311 에서 링크를 제공했습니다.

매개변수(Overshot), 이를 계산하는 MQL 프로그램, 이를 적용하고 결과를 해석하는 방법(일반적으로 네겐트로피에는 없는 것)만 있습니다. 그리고 가장 중요한 것은 플랫과 구분되는 추세라는 직접적인 증거입니다. 네겐트로피와 대조적으로, 필요한 속성에서 지금까지 우리는 당신의 확신과 확신에 대한 많은 예를 기반으로 여기에서 대가가 이미 명확해진 당신의 전통적인 "그게 다야"에 의해 확신하고 있습니다. 절대적인 것을 포함합니다.

그 메시지(기사)의 저자를 기념하는 기념비를 세우십시오.

추세는 일반적인 고/저 업데이트에 의해 플랫과 완벽하게 분리됩니다. (의미는 Vladimir가 쓰는 오버샷에 매우 가깝습니다. 사실, ZigZag에는 고정된 임계값이 있고 저는 별로 좋아하지 않습니다) .

명확히 하고자 합니다.

제 생각에는 변동 특성이 거래 수익성에 미치는 영향이 수준의 붕괴와 수준의 반등에 미치는 영향이 흥미롭습니다. 따라서 추세/평면 분할 및 그 목적. http://www.argolab.net/izuchaem-zigzagi.html은 이 목표를 직접적으로 표현합니다.

"실제로 오버샷의 평균 값이 1보다 훨씬 큰 것으로 판명되면 지그재그의 형성된 무릎 방향("탈출") 방향으로 거래를 시작하는 것이 유리할 것입니다. 그리고 1보다 훨씬 작으면 반대 방향으로 거래를 시작해야 합니다("롤백").

나는 이 목표가 "정기적 고/충성 업데이트"에 어떻게 반영되는지 아직 이해하지 못합니다. 말해 주세요?

이것은 지그재그와 같은 도구일 뿐입니다. 예: 높음(i, 30)-높음(i+5, 30). 그것은 (아마도) 현재 변동성을 더 잘 고려하기 때문에 나에게 더 가깝습니다. 지그재그에서와 같이 업데이트 양을 채널의 높이(너비?)로 나누는 것과 같은 일종의 메트릭을 만들 수 있습니다. 플랫에서는 0에 가까울 것이고 추세에서는 약 0.5-1이 될 것입니다. ZigZag에 오버샷이 있는 경우 이 도구에는 높음/낮음 업데이트가 있습니다.

변동의 특성에 관해서는 전체 자산에 대한 평균 메트릭은 "병원의 평균 온도"와 같습니다. 그 이유는 추세/평탄도가 하루 중 특정 시간에 집중되기 때문입니다(일중 작업에 대해 이야기하는 경우). 평면도가 다른 쌍의 평면보다 평균적으로 약간 높은 두 개의 십자가(어떤 것을 알고 있다고 생각합니다)가 있지만.

매개변수에 대한 질문에 대해 트렌드에서 플랫을 분리할 수 있는 분석.

이 매개변수는 결코 허스트 계수가 아닙니다.

뭔지 알아? 이 설정을 Negentropy https://en.wikipedia.org/wiki/Negentropy 라고 합니다.

정확히 계산하고 알고리즘에 사용하는 방법을 처음으로 배운 사람은 감사한 인류로부터 평생 동안 기념비를 세워야 하는 사람입니다. 그게 다야!

평활화를 위한 또 다른 시도

그렇게 될 수있다

단 하나지만

다시 정밀도를 잃었습니다.

그러나 "페니는 루블을 저장합니다"

평활화를 위한 또 다른 시도

그렇게 될 수있다

단 하나지만

다시 정밀도를 잃었습니다.

그러나 "페니는 루블을 저장합니다"

아니, 이것은 훌륭한 물건이다. 사실, 이것은 증분 확률의 곱과 특정 표본 크기에 대한 이러한 확률의 로그의 합입니다. 주어진 시간 에 확률 분포 가 특정 표준과 얼마나 다른지를 보여줍니다. 테이블, Hirst를 만드는 방법만 있으면 됩니다.

나는 오랫동안 이 숨겨진 매개변수를 찾고 있었습니다. 왜냐하면. 비대칭과 첨도만으로는 충분하지 않습니다. 눈물을 흘리며 포럼의 상인들에게 찾을 수 있도록 도와달라고 요청했습니다. Vladimir와 Dmitriy Skub라는 두 명의 상인만이 응답했습니다. 그들은 옵션을 제공했습니다. 나머지는 완전한 오해와 어리석음입니다. 그리고 어떤 사람도 더듬지 않고 실제로 어떻게 돈을 벌 수 있습니까? 역설!

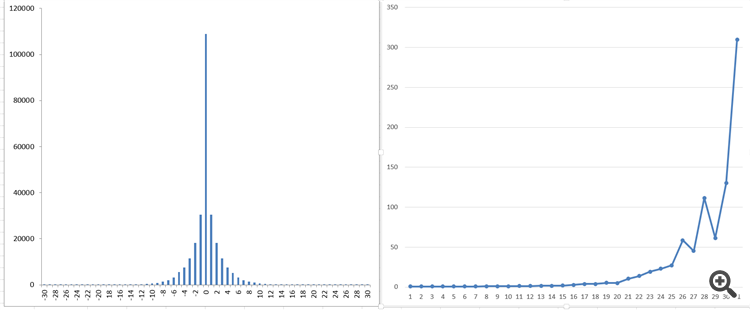

다음은 지수 시간 판독에 대한 샘플 크기가 16900틱인 지난 2주 동안의 AUDCAD 쌍에 대한 차트입니다.

예, 모든 것이 잘되고 좋은 것 같지만 뭔가 걱정됩니다 ... 이제 설명하겠습니다.

첫째, 몇 가지 이론:

이 곱 F(x,t)는 우리가 보는 증분 분포입니다.

맥도날드 기능은 프로세스의 "메모리"를 담당합니다.

그리고 여기 내가 얻는 것이 있습니다

여기 오른쪽에 보이는 것이 있습니다. 이것이 제가 프로세스의 "메모리" 형태로 얻은 것입니다.

이것은 250,000 틱 이상의 일반 인구와 함께입니다!

아아, 수정된 베셀 함수와 같은 부드러운 함수는 보이지 않습니다. 이러한 "점프"가 없어야합니다 ...

이 때문에 나는 틱 데이터를 부정확하게 받아들일 가능성이 높다는 결론에 거의 도달했습니다.

그래도 정기적으로 복용해야 합니다. 비록 ... 연습만이 이것을 확인할 수 있습니다.

나는 좋은 결과와 억제되지 않은 의심으로 남아있는 동안 ...

그리고 여기 내가 얻는 것이 있습니다

여기 오른쪽에 보이는 것이 있습니다. 이것이 제가 프로세스의 "메모리" 형태로 얻은 것입니다.

이것은 250,000 틱 이상의 일반 인구와 함께입니다!

아아, 수정된 베셀 함수와 같은 부드러운 함수는 보이지 않습니다. 이러한 "점프"가 없어야합니다 ...

이 때문에 나는 틱 데이터를 부정확하게 받아들일 가능성이 높다는 결론에 거의 도달했습니다.

그래도 정기적으로 복용해야 합니다. 비록 ... 연습만이 이것을 확인할 수 있습니다.

나는 좋은 결과와 억제되지 않은 의심으로 남아있는 동안 ...

귀하의 데이터는 정확합니다. 모든 사람이 모든 시간대에 데이터를 갖고 있습니다. 이것은 전체 부케(평균 변경, 분산 변경, 꼬리 및 ARCH 효과 변경)가 변경되는 비정상 증분의 일반적인 유형입니다. 모든 것을 모델링해야 합니다.

그리고 수천 명의 사람들이 30~40년 동안 이 일을 해왔습니다.