The code in this iPython notebook used to be in R. I am very grateful to Yves Hilpisch and Michael Schwed for translating my R-code to Python. For slideshow functionality I use RISE by Damián Avila. $$ \newcommand{\beas}{\begin{eqnarray*}} \newcommand{\eeas}{\end{eqnarray*}} \newcommand{\bea}{\begin{eqnarray}} \newcommand{\eea}{\end{eqnarray}}...

コルモゴルフは、モニターを見つめる多くの人たちよりも賢い男だ。そして、彼がBP予測に求める条件は、期待値=constと周期的なACFというシンプルなものである。

さて、ここからが本題です。

私は、増分分布を見て、それが引用の読み取り間隔によってどのように統計モーメントを変えるかを見て、市場価格は自己相似性の特性を持っていないことに気づきました。この性質は、安定で無限に分割可能な(例えば正規)増分分布を持つ過程-ブラウン運動のような-に特有のものである。市場ではそうではありません。

明らかに、マンデルブロとその仲間たちは、物理学の知識を持たず(さらに悪いことに、彼らは知識を持っているが、それを注意深く隠している)、必死な人々を意図的に騙し、彼らがティックデータと小さな時間枠のスキャルピングに走り、預金を失うことで彼らの底辺を埋めるようにしたのです。

さて、これでよしとしましょう

研究内容

http://tpq.io/p/rough_volatility_with_python.html

同 https://hal.inria.fr/hal-01350915/documentさて、ここからが本題です。

私は、増分分布を見て、それが引用の読み取り間隔によってどのように統計モーメントを変えるかを見て、市場価格は自己相似性の特性を持っていないことに気づきました。この性質は、安定で無限に分割可能な(例えば正規)増分分布を持つ過程-ブラウン運動のような-に特有のものである。市場ではそうではありません。

明らかに、マンデルブロとその仲間たちは、物理学の知識を持たず(さらに悪いことに、彼らは知識を持っているが、それを注意深く隠している)、必死な人々を意図的に騙し、彼らがティックデータと小さな時間枠のスキャルピングに走り、預金を失うことで彼らの底辺を埋めるようにしたのです。

それだ!

もう陰謀論を持ち込んでいるのか...。また、くだらないことを。

件名をお読みください。

http://inis.jinr.ru/sl/vol2/Physics/Динамические%20системы%20и%20Хаос/Федер%20Е.,%20Фракталы,%201991.pdf

狙いをはっきりさせるために。

私はErlangの60番目のオーダーフロー(平均して1分間に1回、ティッククォートを読む)に取り組み始めたところです。

例えばEURJPYのペアの増分で以下のようなヒストグラムがあります。

統計データ

これは実質的にラプラス分布である。

このようなSPのサンプル量(M1なら1日、M5なら1週間)がかなり多い場合、増分の和(〜価格)と増分の弾性率(〜分散)は正規分布となる。

つまり、目標は純粋なラプラス分布に到達することであり、そうなれば本当に平均への回帰を伴うOrnstein-Uhlenbeck過程の直接のアナログを手に入れることができるのです。

また、彼がチャートを構築するために歴史のどのセクションを使用するかを推測したいと思います、数ヶ月のトレンドのセクションがあり、横ばいです。

M1からM5への "ジャンプ "の原理が明確でないのと同様に、一貫性、少なくとも正当な理由が必要なのだ。そのような才能を持つ彼は、そこでは貴重な存在であり、彼らはまた、月、四半期、そして季節を加えることに成功する=正しい統計データのアウトプットである。

)))

狙いをはっきりさせるために。

私はErlangの60番目のオーダーフロー(平均して1分間に1回、ティッククォートを読む)に取り組み始めたところです。

例えばEURJPYのペアの増分で以下のようなヒストグラムがあります。

統計データ

これは実質的にラプラス分布である。

このようなSPのサンプル量(M1なら1日、M5なら1週間)がかなり多い場合、増分の和(〜価格)と増分の弾性率(〜分散)は正規分布となる。

つまり、目標は純粋なラプラス分布に到達することであり、そうなれば本当に平均への回帰を伴うOrnstein-Uhlenbeck過程の直接のアナログを手に入れることができるのです。

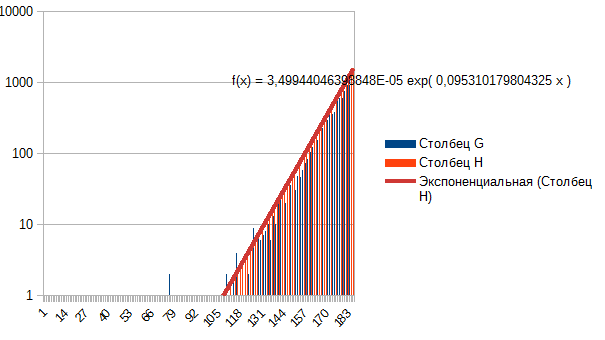

一般に、尖度が減少し、尾が拾われる ---> ラプラスから正規へ、正規から均一へ。では、冒頭はラプラスではないのか?えっ、片方を取れば指数で簡単に記述できるからです。 これはEURUSDの分月窓です。

これはEURUSDの分月窓です。