Dalla teoria alla pratica - pagina 1329

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

L'obiettivo di tutti questi studi è trovare il periodo di tempo in cui c'è un'entropia media stabile che è minima rispetto all'entropia SB.

Se si ritiene che l'indicatore 1.5 (cioè periodo = 720 minuti = 12 ore) sia il più caratteristico per EURUSD e caratterizzi sia le serie di prezzi che i rendimenti, allora questo dovrebbe essere controllato anche per altre coppie.

Se i risultati coincidono, dovremmo fermarci a questo campione e non toccarlo mai.

Tutto può essere regolato nel vostro TS, ma non il periodo di tempo calcolato del campione.

Ecco le sessioni di trading e i volumi di tick

Non vedo alcuna periodicità

https://www.mql5.com/ru/code/7753Rupie contate. Metrica abbastanza testarda e stabile.

OK. 1,5 sembra essere quello giusto.

Il prossimo - te stesso, Maxim. Penso che NS sia semplicemente obbligato a trovare delle regolarità nella finestra scorrevole calcolata. Li trovo in qualche modo :)))

Ti manderò il mio TS tra 3 mesi se ti piace il mio stato. Solo - su VisSim, non fateci caso :))).

Grazie.

Ecco le sessioni di trading e i volumi di tick

Non vedo alcuna periodicità.

non è la sessione di trading che dovresti guardare.

ma nei momenti di maggiore volatilità.

perché è lì che si trova la più alta probabilità di un movimento non casuale del rumore di mercato.

questo è l'unico momento adatto all'analisi, tutti gli altri momenti sono una merda.

OK. 1,5 sembra essere quello giusto.

Poi tocca a te, Maxim. Penso che NS sia semplicemente obbligato a trovare dei modelli nella finestra scorrevole calcolata. Li trovo in qualche modo :)))

Ti manderò il mio TS tra 3 mesi se ti piace il mio stato. Solo - su VisSim, non fateci caso :))).

Grazie.

Sì, lo scopriremo.

come contorno, a proposito, c'è stato uno studio sull'entropia del creatore del ramo MO, se non l'hai ancora lettohttps://habr.com/ru/post/127394/

Penso che i risultati siano esattamente gli stessi lìQuesta non è pura moneta. Leggete attentamente le ricerche di Max sull'entropia del processo.

Leggo e faccio trading da oltre 10 anni.

non sono le sessioni di trading che devi guardare.

ma nei momenti di maggiore volatilità.

perché è lì che c'è la più alta probabilità di un movimento non casuale nel rumore del mercato.

questo è l'unico momento adatto all'analisi, tutte le altre volte è uno schifo.

Ma finché il volume dei tick non aumenta al livello necessario, il segnale sarà in ritardo o intendete l'ora esatta?

A proposito, una volta l'ewa si è spenta di notte.

e la sterlina era anche lo stesso cigno nero notturno...

e il chiff, verso mezzogiorno, mi ha dato un tordo.

probabilmente è necessario correlare le statistiche del tratto di candela con il volume del tick, e bene...

Ma finché il volume dei tick non cresce fino al volume richiesto, il segnale sarà troppo tardi, o avete in mente un momento specifico?

A proposito, una volta la vigilia è volata via di notte.

e il pounder ha anche fatto rotolare un cigno nero di notte...

e il chiff, verso mezzogiorno, mi ha dato un tordo.

Dovresti piuttosto confrontare le statistiche della corsa della candela con il volume del tick...

Non hai davvero bisogno di quello ... A giudicare dalle tue foto il tuo sistema ti dà comunque un tordo...)

Non ne hai davvero bisogno ... A giudicare dalle tue foto, il tuo sistema ti dà un tordo).

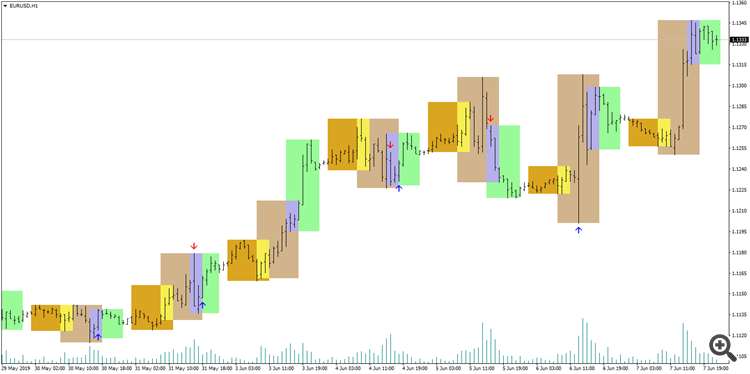

Intendi questo?

---

Copyright © new-rena