Spread trading in Meta Trader - pagina 163

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Quando calcolo il rapporto del lotto, faccio quanto segue:

1. in primo luogo, due variabili esterne (chiamiamole "coefficienti di volatilità" di due FI) sono assegnati valori di 1

2. dal punto desiderato nel tempo (impostato nelle variabili esterne) - allo stesso tempo guardo attraverso entrambi i grafici per rilevare i picchi "a sinistra": di regola, su M5, M15 l'ultimo mese è più o meno normale - tracciamo i movimenti della coppia in tick in una finestra separata:

questo è l'inizio del processo:

valore preliminare dei lotti è definito da (anche se questo deve essere controllato - ad esempio depo valuta $ e tick FDAX = 12,5 EUR):

TV_Sym1=MarketInfo(Symbol(),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);poi seleziona 2 figure simili e misura l'altezza di ciascuna in zecche:

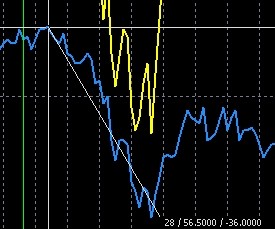

per olio QM per olio BRN

per olio BRN

come vediamo, in questa parte del grafico BRN si è mosso di 88 tick, QM - 56,5 (è possibile trovare molte cifre simili /dieci saranno sufficienti/ e ottenere così il rapporto della somma dei movimenti di uno strumento alla somma dei movimenti di un altro) non lo farò in questo esempio, mi limiterò a impostare il coefficiente K2 a 88/56,6=1,56

il risultato di questo gesto (in parallelo misuriamo la differenza dei grafici in questo luogo per altezza - 43,8 tick):

ora impostiamo la variabile esterna Y_shift=43,8 e controlliamo:

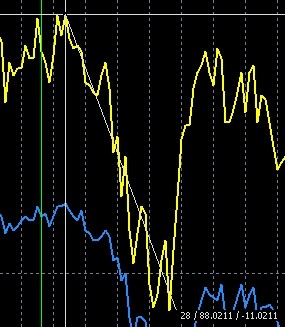

in questo caso il calcolo dei lotti è fatto automaticamente da questo codice:

come potete vedere, il risultato è cambiato: cioè 1,25 / 1 (ancora una volta si noti che 1 cifra non è sufficiente!)

cioè 1,25 / 1 (ancora una volta si noti che 1 cifra non è sufficiente!)

Devo notare che non ho avuto discrepanze con Leonid (ho controllato diverse coppie in questo modo)

A Z.I. non importa che uno degli strumenti sia una colla - per l'esempio è insignificante

Il valore preliminare dei lotti è definito da (anche se questo deve essere controllato - ad esempio depo valuta $ e tick FDAX = 12,5 EUR):

Un problema simile è stato risolto come segue:

Il mio metodo per trovare lo spread si basa sulla risoluzione di un problema di ottimizzazione ed è completamente automatizzato per qualsiasi numero di FI.Un problema simile è stato risolto in questo modo:

Assolutamente d'accordo. Il 100% funzionerà. Una costruzione molto semplice e logica. (con il tuo permesso, lo aggiungerò al mio salvadanaio)

Il mio metodo per trovare lo spread si basa sulla risoluzione di un problema di ottimizzazione ed è completamente automatizzato per qualsiasi numero di FI.

Beh, nessun commento qui, perché non sono onorato di conoscere la tua idea :)

Ecco la dichiarazione del problema ed ecco la soluzione.

Ecco la dichiarazione del problema ed ecco la soluzione.

A proposito, per il petrolio, è più ragionevole arbitrare lo spread CL (o WTI) - BRN

Le dimensioni sono le stesse. E i commenti degli analisti sono tutti fatti per la dimensione dello spread BRN - CL

A proposito - un commento interessante questa mattina. http://top.rbc.ru/finances/07/02/2011/539457.shtml

In generale, molti analisti di "materie prime" suppongono che ora questo spread(BRN - CL) ha raggiunto 11 cifre, non crescerà ulteriormente e c'è un motivo per entrare in una contrazione a lungo termine.

Situazione attuale BRNH1-CLH1=1^1, H1

A proposito, sul petrolio è più ragionevole arbitrare lo spread CL (o WTI) - BRN

Bene, ecco una piccola sorpresa per i presenti.

La diffusione del maiale del calendario HEJ1-HEK1 (aprile-maggio).

Tendenze stagionali perenni. No comment!

Tuttavia, ci sarà un commento. Posizioni da aprire su questo spread - meglio nel mezzo del trading della sessione americana dopo le 18:30 di Mosca. In questo momento l'Ask Bid di questi strumenti di maiale è significativamente e significativamente più piccolo - decine di volte!