L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 3032

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Come si misura la stabilità? Ci sto pensando anch'io in questo momento. Finora mi sembra che questo sia adatto:

(somma delle deviazioni dei punti di equilibrio da una linea retta tra il primo e l'ultimo punto di equilibrio) * equilibrio

Chi se ne frega di come massimizzare l'equilibrio, ci sono 100 modi per farlo...

è importante rendersi conto che questo criterio non è sufficiente, o non è affatto adatto.

chi se ne frega di come massimizzare l'equilibrio, ci sono 100 modi per farlo....

È importante rendersi conto che questo criterio non è sufficiente, o non è affatto adatto.

Non voglio massimizzare l'equilibrio, ma la sostenibilità. Mi chiedo come faccia Mikhail.

Una delle varianti passate - minimizzare lo spread nella serie di lotti sui grafici, la strategia è stata addestrata "nella sua interezza", con tutte le azioni possibili (stop, trailing stop, uscita, inversione), netting.

Non è passata al reale a causa di "bug" sui forti.

Minimizzazione mentre si massimizza il numero di trade, paradosso.

Una delle varianti passate - minimizzare lo spread nella serie di lotti sui grafici, la strategia è stata addestrata "nella sua interezza", con tutte le azioni possibili (stop, trailing stop, uscita, inversione), netting.

Non è passata al reale a causa di "bug" sui forti.

Minimizzazione e massimizzazione del numero di operazioni, paradosso.

E le varianti attuali?

Può essere più specifico? Dividere da cosa? Da una linea retta, come ho suggerito?

E le varianti attuali?

Che ci siano cinque trame (settimane, mesi)

1. variante dei massimi consecutivi perde 1/2/7/2/1 - solo 13 min 1 max 7 spread 6

2. variante 3/4/3/4/3 - solo 17 min 3 max 4 spread 1

la seconda è più ripida ed è stata addestrata per ridurre il massimo, ma anche se questa variante 7/8/7/8/7, è stata preferita alla prima e l'addestramento l'ha tirata fuori.

Attuale in codifica, la proverò forse pubblicherò qualcosa.

Bene, e di conseguenza il controllo sull'out of the box che la serie massima non va oltre la serie massima non è uscito.

Ci siano cinque trame (settimane, mesi)

1. variante di massima consecutiva perde 1/2/7/2/1 - solo 13 min 1 max 7 spread 6

2. variante 3/4/3/4/3 - solo 17 min 3 max 4 spread 1

la seconda è più ripida ed è stata addestrata per ridurre la massima, ma anche se questa variante 7/8/7/8/7, era preferibile alla prima e l'addestramento l'ha tirata fuori.

Corrente in codifica, la proverò forse verrà pubblicato qualcosa.

Bene, e di conseguenza il controllo sul fuori campo che la serie massima non va oltre la serie massima non è uscito.

Approccio interessante.

Secondo me 7/8/7/8/7 (5 forti drawdown) è peggio di 1/2/7/2/1 (1 forte drawdown). Ma bisogna anche sperimentare.

Mi sembra che la deviazione da una linea retta tenga automaticamente conto di tutto. Ho letto da qualche parte di un metodo simile. Forse in un libro, forse qui sul forum.

Mi sembra che la deviazione da una linea retta tenga automaticamente conto di tutto. Ho letto da qualche parte di un metodo simile. Forse in un libro, forse qui sul forum.

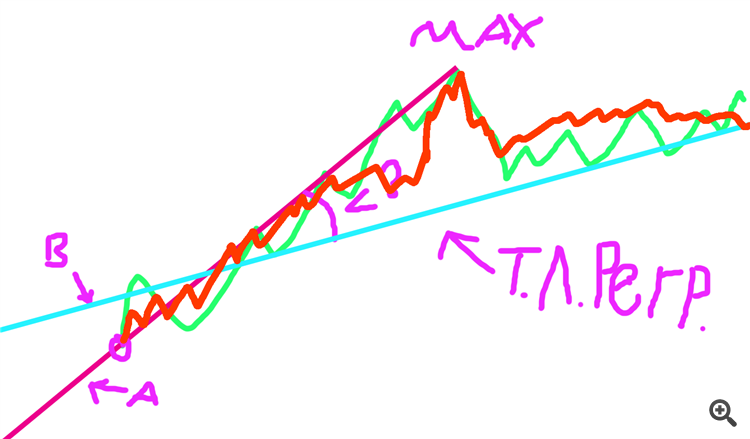

Provate questo metodo - l'ho inventato ora, è un po' diverso dal mio (è più difficile da giustificare :) ).

La linea A è tracciata dall'inizio della bilancia al massimo della bilancia.

La linea B è la linea di tendenza della regressione lineare.

Il compito è trovare l'angolo tra le due linee. Oppure esprimere la differenza del coefficiente di pendenza nell'equazione lineare di due vettori passanti per il coefficiente.

Se lo risolvete e lo mettete in codice, condividete la funzione :)

Sì, si noti che l'intersezione può essere a sinistra dell'origine, anche in coordinate negative :)

Ecco un metodo che potreste provare - mi è venuto in mente solo ora, leggermente diverso dal mio (è più difficile da giustificare :) )

La linea A viene tracciata dall'inizio del bilancio al massimo del bilancio.

La linea B è la linea di tendenza della regressione lineare.

Il compito è trovare l'angolo tra le due linee. Oppure esprimere la differenza del coefficiente di pendenza nell'equazione lineare di due vettori passanti per il coefficiente.

Se lo risolvete e lo mettete in codice, condividete la funzione :)

Sì, si noti che l'intersezione può essere a sinistra dell'origine - anche in coordinate negative :)

Sei sicuro che l'angolo significhi la stabilità della curva? Eccone una meno stabile sotto il tuo massimo.

Oppure questa più stabile:

Siete sicuri che l'angolo significhi che la curva è stabile? Eccone una meno stabile per il vostro massimo.

Oppure questa più stabile:

Sì. Più piccolo è l'angolo, più stabile è la crescita dell'equilibrio.

Sì. Più piccolo è l'angolo, più stabile è la crescita dell'equilibrio.

La deviazione di ogni punto da una linea retta è l'opzione più ovvia. Per ora la terrò come principale.