Processus de développement du système Ubzen - page 2

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Bien que je n'aie pas encore mis au point l'outil Time-to-Mae/Mfe, j'ai décidé d'afficher ce que j'ai. Cette méthode, je l'ai en tête depuis un certain temps déjà. Ici, nous ne sommes concernés que par la quantité de MAE/MFE que les trades ont généré dans une certaine période de temps ex) 1-Hour. Le but est de déterminer si le signal est dans la bonne direction, mais pas nécessairement tout de suite. Disons que vous testez un signal d'achat et qu'il montre Mae=50 et Mfe=100. Vous pouvez en conclure que le signal est exact. Cependant, s'il descendait d'abord avant de monter, il touchera votre stop-loss de 50 avant de réaliser des bénéfices. Cela semble également utile pour quelqu'un qui veut prendre 100 pips en une heure mais le système affiche 25mae-50mfe. Il/elle ne sera tout simplement pas à la hauteur. La modification de l'EA pour cela comprend le stop-loss-via-time uniquement, le trade de chaque signal et un trade par signal. Vous trouverez ci-dessous le fichier de travail.

Par défaut : Total

Mfe 5354.5 - Profit 570.8= Excess Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= Sous-évalué 2723.3

Zen-Mxe 1.76

15-Minutes :

Mfe 303 - Profit 48= Excès Mfe 255

Mae -253 + Mfe 303= Sous-miné 50

Zen-Mxe 5.1

1-Heure :

Mfe 574 - Profit 83= Excès Mfe 491

Mae -476+ Mfe 574= Sous-miné 98

Zen-Mxe 5.0

4 heures :

Mfe 1053- Profit 368= Excès Mfe 685

Mae -659+ Mfe 1053= Sous-miné 394

Zen-Mxe 1.73

8 heures :

Mfe 1425- Profit 336= Excès Mfe 1089

Mae -782+ Mfe 1425= Sous-miné 643

Profit 336 Zen-Mxe 1.69

1-Day :

Mfe 2461- Profit 751= Excédent Mfe 1710

Mae -1358+ Mfe 2461= Sous-miné 1103

Zen-Mxe 1.50

*Undermined est ma tentative de Phillips undermine concept. (plus haut=meilleur) si undermined est négatif, on peut envisager d'inverser les signaux.

*Excess Mfe est ma tentative du concept EMFE de Phillips.

*Zen-Mxe est l'EMFE / undermined. Je t'adoube comme un nouveau Critère. 8)) Je plaisante. (plus bas=mieux)

Default est le programme tel qu'il a été écrit à l'origine. Une comparaison entre Default et le Timed Close ne serait pas précise car Default a des valeurs en $$ et des tailles de lot variables. Alors que les autres sont des tailles de 0,1.

Pour démarrer, j'ai commencé avec une expiration de 15 minutes. Je n'avais pas l'intention d'utiliser une trame temporelle aussi basse pour de multiples raisons, ex) données nontick, mise à jour de l'intervalle de la capture mae-mfe ... etc. Cependant, je l'ai inclus pour l'intérêt du scalping. Comme prévu, ce système ne fonctionne pas bien pour le scalping. Les meilleurs résultats sont ceux du test sur 5 heures, non inclus car je n'avais pas l'intention de le tester. Cependant, vous pouvez trouver les résultats de ce test dans le fichier Help.zip situé dans mon post avant celui-ci.

Je dois réécrire l'EA en pips fixes afin de pouvoir tenter une comparaison équitable avec les tests chronométrés. Cependant, les résultats de Phillip's Excess Mfe montrent qu'il laisse beaucoup trop d'argent sur les tables. Je reviendrai quand j'aurai fait la comparaison des pip.

On parle beaucoup de MAE/MFE ..M pour Maximal... mais y a-t-il des tentatives pour isoler les valeurs aberrantes ? ..par exemple, un trade particulier peut avoir bougé de 300 pips dans la direction opposée avant de faire un profit alors que la plupart des trades ne bougent qu'autour de 50... est-ce qu'un mAE/mFE ..m pour moyen, serait plus descriptif ?

D'après mon interprétation limitée de M?e, voici mon point de vue sur cette question. C'est une des raisons pour lesquelles je résume tous les Mae et tous les Mfe. Les 300 pips montrent votre volonté de maintenir la position 6x la perte moyenne.... pourquoi aller aussi bas si vous n'en avez pas besoin. Est-ce parce que vous voulez un taux de gain de 100%. <---- je ne me réfère pas directement à Supertrade plutôt ce sont des questions que l'on devrait se poser.

La raison pour laquelle j'ai acheté du M?e est que j'aime l'idée. Par exemple, venant du Blackjack (les mathématiques sont beaucoup plus statiques dans ce jeu), cependant, je dois déterminer une mise basée sur ma Bankroll (Equity) contre mon Edge(Sigma). Si je mise 10$ (nous ne tiendrons pas compte des doubles downs pour des raisons de simplicité). Il n'y a que 4 possibilités 1) Je perds - Elle prend mes 10$ 2) Je gagne - Elle me paie 10$ 3) Je pousse - Aucun de nous ne gagne. ou 4) Blackjack baby - Elle me paie le pari et demi (3 contre 2). 15$.

Pour faire court, si le Bj payait 2 pour 1 en réalité, les casinos cesseraient d'offrir ce jeu le jour même... même si la maison gagnera toujours plus de 50 % des tours (échanges), peu importe votre niveau de compétence. Ici, j'ai dû me demander combien je risquais. Je me rends compte que la réponse ne se trouve pas dans la taille des lots mais plutôt dans la taille du tirage, et je vais étendre cela au tirage volontaire. Si vous laissez la possibilité d'une perte de 300 pips, vous pariez en fait 300 pips et non 50. Vous avez intérêt à avoir un take-profit de 300 pour justifier ce risque sur une base 1-1.

Comme Zzeug l'a souligné plus tôt. Sa version modifiée de ce système montrait plus de 50% de gains même lorsqu'il lui demandait un ratio gains/pertes de 2 pour 1. Je suis d'accord, c'est vraiment aussi bon que possible ... mais comme il semble ici, les résultats passés ne veulent rien dire ... parce que comme Phillip m'a fait remarquer avant, le trading n'est pas un processus statique. Alors, est-ce que je dis qu'un système avec des ratios inférieurs à 1 ne peut pas gagner ? .... Non. Ils ont juste besoin d'un taux de gain plus élevé. À un moment donné, mathématiquement, vous devez soit gagner plus de % des transactions... comme la maison en Bj. Ou vous devez gagner les plus grosses mises comme un joueur avantageux. Malheureusement, je ne sais pas comment faire marcher les mathématiques ;)

Ouais, je sais que tu connais la plupart de ces trucs supertrade. J'ai juste sorti ça pour que peut-être un scalper pur et dur puisse différer. La réponse simple à votre question dans mon esprit est M-as dans le maximum est votre pari.

Oui, cela a du sens si vous le regardez d'un point de vue du risque... MAE/MFE pour une évaluation du pire cas, mAE/mFE (moyenne) pour une description globale du comportement de votre stratégie.

Vous avez dit que vous additionnez toutes vos MAE et MFE ? En regardant le point de données maximum, on parlerait de risque, mais une somme donnerait les mêmes informations qu'une moyenne... peut-être ai-je mal lu.

En ce qui concerne le taux de gain/ratio de profit, le rapport entre ces variables est en fait donné par le facteur de profit, celui que le testeur donne dans son rapport :

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), où les taux sont des pourcentages (ou des décimales)... si PF > 1, vous faites des bénéfices... Il est clair qu'un système avec un faible ratio gains/pertes peut être rentable avec un taux de gains suffisant...

Vous avez dit que vous additionnez tous vos MAE et MFE ? En regardant le point de données maximum, on parlerait de risque, mais une somme donnerait la même information qu'une moyenne... Peut-être ai-je mal lu.

Comme vous pouvez le constater, j'essaie de digérer tout cela au fur et à mesure. Quoi qu'il en soit, quand Phillip a dit : "La différence entre la MFE et le OrderProfit est quelque chose que j'appelle "excess MFE" ou simplement "EMFE" et c'est de l'argent que vous avez laissé sur la table en vertu de votre stratégie de sortie en gardant la position ouverte trop longtemps".

Si j'ai 2 ordres. Montrant :

Ordre n°1) Mfe=200, Profit=100, Mae=0

Ordre n°2) Mfe=0, Profit=-50, Mae=-100

Je ne pouvais pas simplement utiliser un ordre particulier et le calcul de la moyenne serait mal orienté (ce serait plus approprié pour un seul ordre). En y regardant de plus près, on pourrait faire les mêmes calculs dans une rangée, mais il faut quand même les additionner pour créer l'effet que je voulais. Le fait d'être dans Excel m'a fait penser plutôt en colonnes. En additionnant, je veux dire que j'ai ajouté les Mfe's 200+0 pour obtenir 200. Et les Mae's 0+-100 pour obtenir -100 et un profit de 50.

Mfe 200 - Profit 50= Excédent Mfe 150 ...{Nous voulons un petit nombre ici} pour l'idéal.

Cela représente 150 pips que j'aurais pu garder. Cela peut signaler l'utilisation de trailing stops ou d'autres modifications de sortie de la stratégie. Je déteste laisser de l'argent sur la table. Sans mauvais jeu de mots ;)

Mae -100 + Mfe 200= Sous-estimé 100.{Nous voulons un grand nombre ici} pour l'idéal

Phillip a dit : "Je caractérise MAE comme MAE vous dit que votre "stratégie d'entrée" vous a fait entrer dans une position trop tôt, d'un montant égal à la MAE. En tant que tel, votre "potentiel de profit" pour la transaction a été miné d'un montant égal à la MAE... "... " La MAE sert à ajuster votre stratégie d'entrée. La MFE sert à ajuster votre stratégie de sortie."

Ici, j'essaie d'obtenir les valeurs minées.

Zen-Mxe = Excédent Mfe 150 {divisé par} 100 miné = 1,5 {Nous voulons un petit nombre ici} pour l'idéal.

Zzuegg a remarqué que le Mae idéal serait égal à 0. Et le Mfe idéal serait égal à Profit. Avec cette ampoule allumée, j'ai créé le Zen-Mxe.

Phillip a dit : ....optimisation pour régler les stratégies d'entrée et de sortie pour un MAE minimal et un EMFE minimal. Je traduis comme signifiant Mfe plus proche de 0. Et Excess Mfe plus proche de 0.

Si vous avez un penchant pour les mathématiques, vous pouvez voir les relations dans d'autres formules comme PF. Ou vous avez peut-être une méthode plus facile pour arriver à vos réponses. Moi, par contre, j'ai besoin de passer par là pour conceptualiser les mathématiques. Quant à votre approche, elle semble intéressante et je vais envisager de l'ajouter à ma boîte à outils. Je vais y réfléchir tout de suite.....

Donc on prend le Mae des 2 trades. 0 et -100 et on en fait la moyenne. Cela donnerait -50. Alors peut-être qu'on peut prendre ça comme objectif d'optimisation. Parce qu'aucun système n'est assez parfait pour obtenir 0 & 0. Ah... voilà, nous avons un autre critère pour notre boîte à outils de trader. :). Désolé, je n'ai pas assez d'échantillons ou de variances d'échantillons montrant qu'une transaction est très éloignée du reste des transactions pour que vous puissiez l'éliminer des calculs. Je serais un peu mal à l'aise de penser que mon système a un Mfe de 50 ou même une perte typique de 50 quand le vrai stop-loss va jusqu'à 300.

Lorsque vous utilisez l'outil Phillips, il génère des fréquences qui pourraient vous être utiles dans votre évaluation. J'ai encore besoin de jouer un peu plus avec cet outil pour mieux comprendre le fonctionnement du time-to-mae/mfe. C'est ma prochaine étape.

Ok, j'ai corrigé l'erreur logique à laquelle Zzuegg a fait allusion plus tôt et j'ai exécuté le défaut en fixant 0,1 pips.

Valeur par défaut : in_Pips

Mfe 2700 - Profit 977= Excédent Mfe 1723

Mae -1272 + Mfe 2700= Dépassement Mfe 1428

Zen-Mxe 1.20

Le Zen-Mxe est la valeur la plus basse jusqu'à présent, mais ce n'est pas une surprise car il est comparé à la clôture en aveugle. Il a battu de justesse la clôture de 24 heures. Il me semble qu'en général, plus on laisse ce système fonctionner longtemps, plus le Zen-Mxe est bas, ce qui indiquerait qu'il s'agit plutôt d'un système à long terme, comme l'indique le fournisseur d'origine.

Time-to-Mae/Mfe Next..... Mis à jour

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

Temps2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

Temps2Mfe= 27602

Time2Mae est clairement < Time2Mfe. Cependant, tous les chiffres de mes rapports semblent être plus élevés que prévu. Dans ce cas, c'est la relativité qui compte, donc je vais continuer jusqu'à ce que Phillip puisse expliquer certaines choses.

Maintenant que le Time-2-Me est vérifié. Je vais expérimenter quelques conditions de sortie qui pourraient améliorer l'Emfe. La première chose qui me vient à l'esprit est le Trailing-Stop. Oui, il est temps que ce stop Break-Even fasse place à quelque chose de plus dynamique. Ensuite, nous essaierons également l'Atr-Stoploss de BarrowBoy que l'on trouve ici. Yep, BB je t'entraîne là-dedans :) j'espère que ça ne te dérange pas. Pour ceux qui ne savent pas qui, c'est l'un de nos modérateurs. Et enfin, mais pas des moindres, le Ma accéléré de Zzuegg trouvé ici. 8P Oh, et j'en ai enseigné 2 de plus. Puisque la logique d'arrêt a commencé avec le précédent bas de 5 barres, pourquoi ne pas continuer cette tendance. Et, une de mes propres, Enveloppes :) j'espère que vous aimez le facteur.

Pour préserver une partie de l'assouplissement psychologique et de la logique originale, je vais déclencher les trailing-stops après avoir atteint le break-even.

*Undermined est ma tentative de concept de Phillips undermine. (plus haut=meilleur) si undermined est négatif, on peut envisager d'inverser les signaux.

*Excess Mfe est ma tentative de concept EMFE de Phillips.

*Zen-Mxe est l'EMFE / undermined. Je t'adoube comme un nouveau Critère. 8)) Je plaisante. (plus bas=mieux)

Default est le programme tel qu'il a été écrit à l'origine. Une comparaison entre Default et le Timed Close ne serait pas précise parce que Default a des valeurs en $$ et a des tailles de lot variables. Alors que les autres sont des tailles de 0,1.

Bonjour ubzen, je pense qu'il y a un certain malentendu ici. Plutôt que de plonger dans tes messages pour essayer de comprendre précisément d'où vient le malentendu, je pense qu'il serait plus judicieux d'utiliser mon temps en développant davantage mon message précédent dans le fil de discussion et en essayant de clarifier ce dont je parlais. Si ces clarifications soutiennent vos déclarations, c'est génial, si elles vont à l'encontre de votre compréhension et de vos déclarations, vous serez mieux à même de le reconnaître bien avant moi.

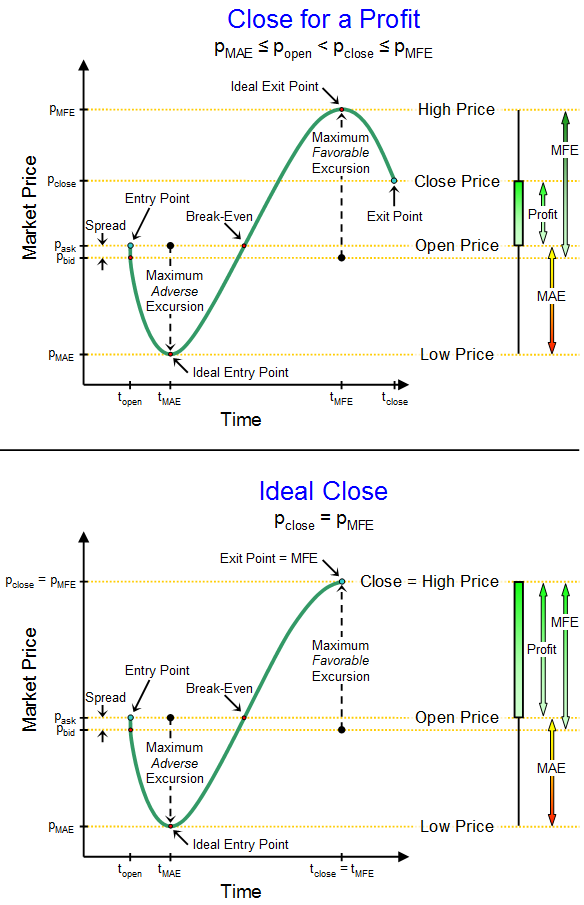

"Undermined" signifie que votre profit pour la transaction aurait pu être plus élevé d'un montant égal à la valeur de la MAE si votre stratégie d'entrée avait retardé l'ouverture de la transaction. Vous entrez dans la transaction trop tôt à un prix de marché trop élevé (dans le cas d'une transaction haussière). Si votre stratégie avait attendu plus longtemps avant d'ouvrir la position, votre prix d'entrée aurait été plus bas, ce qui signifie plus de profits pour vous au final.

Regardez la différence entre les diagrammes du haut et du bas :

La différence réside dans le fait que la stratégie d'entrée est différente et que, de ce fait, le bénéfice (partie droite du graphique) est plus important pour la transaction du bas que pour celle du haut. La valeur en dollars de la MAE vous indique combien d'argent supplémentaire vous auriez pu gagner sur la même transaction si votre stratégie d'entrée avait été plus efficace pour prédire/chronométrer le creux du marché local dans l'action des prix. (et vice-versa si vous envisagez une position courte)

Lorsque j'effectue un backtest, je fais la moyenne de toutes les MAE et je recherche les stratégies qui ont la MAE moyenne globale la plus basse, car cela indique que ces stratégies d'entrée font un meilleur travail de prédiction/prévision/temporisation du marché pour des points d'entrée opportuns.

Cette analyse du MAE est effectuée sans tenir compte des valeurs MFE. Les stratégies d'entrée et de sortie sont traitées comme deux aspects totalement distincts d'une stratégie commerciale globale lorsqu'il s'agit de caractériser leur efficacité à prédire/calculer les opportunités d'entrée et de sortie du marché.

Alors que nous utilisons la valeur MAE moyenne pour rechercher des stratégies d'entrée (et des paramètres) optimales, nous nous tournons vers la valeur EMFE moyenne pour rechercher des stratégies de sortie optimales.

Nous recherchons les stratégies qui ont la plus petite valeur MAE moyenne et la plus petite valeur EMFE moyenne, car ce sont les stratégies qui prédisent le mieux quand il faut entrer sur le marché et quand il faut en sortir.

Cela dit, nous ne voulons évidemment pas de stratégies qui attendent trop longtemps avant d'entrer sur le marché et qui en sortent prématurément, de sorte que nous ayons une petite MAE moyenne et une petite EMFE moyenne, mais aussi un petit bénéfice total.

La façon simple dont je filtre pour cela est que j'ai des critères de tri/filtrage. J'exécute un backtest, j'ai un fichier csv qui est mis à jour à chaque deinit() avec les valeurs MAE et EMFE moyennes résultantes pour cette combinaison spécifique de paramètres commerciaux ainsi que le profit moyen par transaction. Le fichier csv n'est mis à jour que si la moyenne MAE, la moyenne EMFE et le bénéfice moyen par transaction atteignent un seuil minimum.

Un exemple pourrait être quelque chose comme "le MAE moyen ne doit pas être supérieur à -$100, l'EMFE moyen ne doit pas être supérieur à +$100 et le profit moyen par transaction ne doit pas être inférieur à $200". Ce n'est qu'un exemple.

Ensuite, je vais trier les données résultantes en fonction du bénéfice par transaction et rechercher la stratégie commerciale la plus rentable.

Mon critère de présélection est en fait un peu plus compliqué que cela, car je n'utilise pas vraiment le "bénéfice brut" comme mesure du succès. Je recherche les stratégies qui ont le meilleur RAROC (rendement du capital ajusté au risque).

Cela implique de calculer la probabilité de perdre 50 % du compte (drawdown médian) et de normaliser (ajustement du risque) le RAROC de telle sorte que le risque de ruine résultant soit que j'ai 1 % de chance de perdre 50 % des fonds propres du compte (règle dite du 1 %/50 %, certaines personnes sont encore plus conservatrices et optent pour 1 %/20 %). Une fois que j'ai ces données, je peux calculer le RAROC et classer les résultats du RAROC.

Vous constaterez que les stratégies qui ont un MAE moyen intrinsèquement faible et un EMFE moyen intrinsèquement faible seront aussi intrinsèquement plus rentables (pour toutes les raisons évidentes) et auront donc intrinsèquement un RAROC plus élevé. Tout se tient.

Il y a beaucoup de discussions sur MAE/MFE ..M pour Maximal... mais y a-t-il des tentatives d'identifier les valeurs aberrantes ? ..par exemple, un trade particulier peut avoir bougé de 300 pips dans la direction opposée avant de faire un profit alors que la plupart des trades ne bougent qu'autour de 50... est-ce qu'un mAE/mFE ..m pour mean, serait plus descriptif ?

Si vous utilisez le code que j'ai téléchargé l'été dernier, je crois qu'il contient les procédures d'identification des valeurs aberrantes (selon les règles du WECO) et purge les transactions aberrantes de l'analyse. Honnêtement, le code de l'année dernière est si vieux que je ne me souviens plus si je l'ai mis à jour avec cette logique il y a si longtemps ou si c'était un ajout plus récent. De plus, à un moment donné, j'ai fait du filtrage de l'excursion une option sélectionnable par l'utilisateur dans la fonction d'appel. Il peut donc être présent dans ce code de l'année dernière, mais il peut être désactivé si l'utilisateur ne l'active pas lorsqu'il l'appelle.

Le M est pour maximal, mais il s'agit du maximum par transaction, et non du maximum pour un panier de transactions. Et naturellement, l'écart type des MAE et EFME est également pertinent.