De la théorie à la pratique - page 521

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

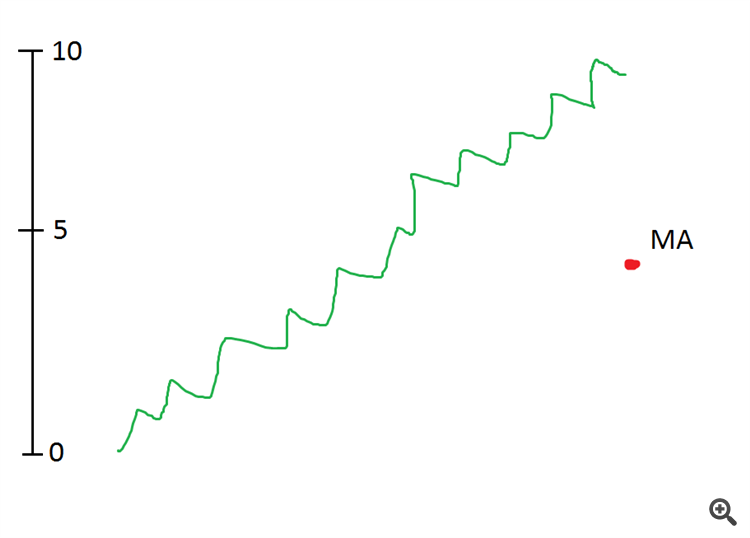

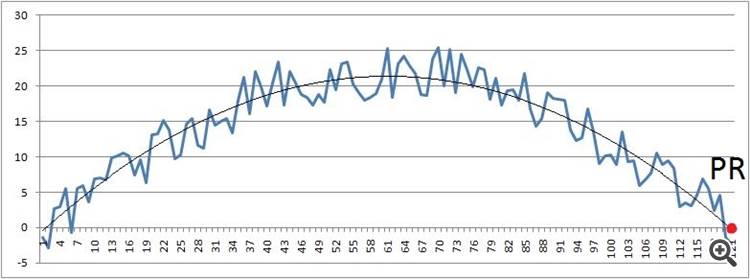

Qu'est-ce qui ne va pas avec le tableau de bord ?

Il indique la valeur moyenne du graphique. Quelle serait la valeur moyenne d'un graphique qui passerait du point 0 au point 10 ?

5.

L'échelle sera donc maintenant à 5. Même si le graphique est déjà à 10.

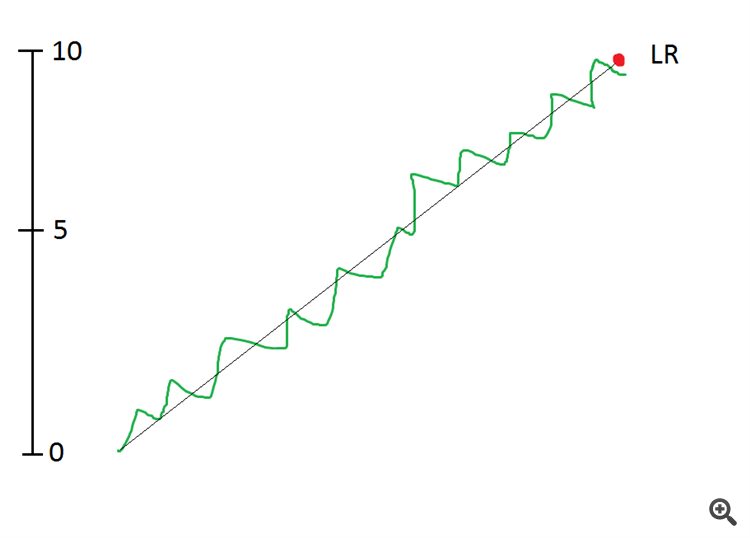

Une régression linéaire sera utile.

La ligne de régression linéaire passera par le centre du canal de prix, et le dernier point de cette ligne sera à 10.

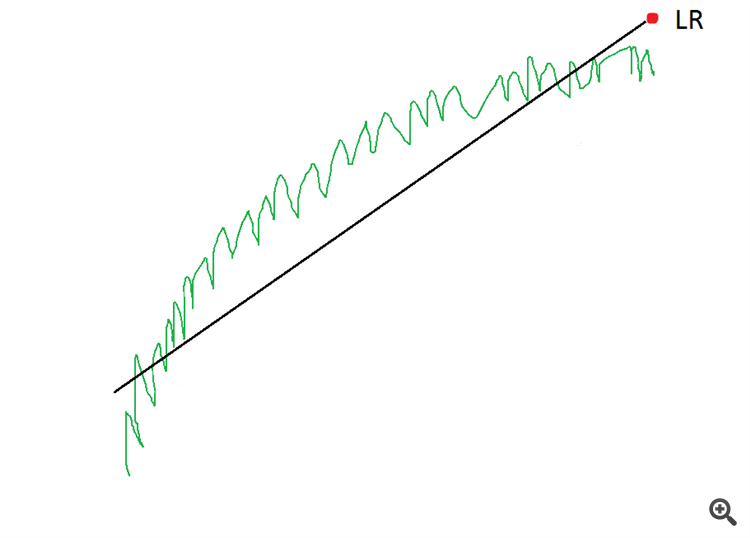

Mais les canaux ne sont pas toujours droits. Certains canaux sont en forme d'arc. Dans ce cas, le LR ne fonctionnera pas bien.

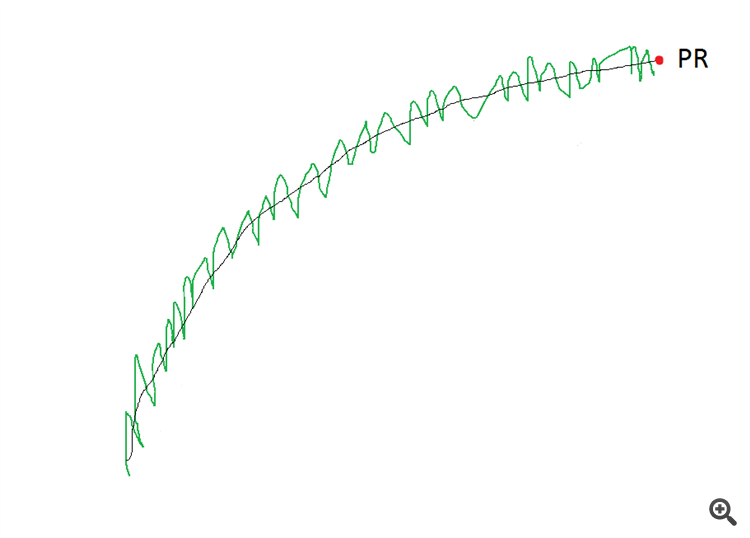

C'est là que la régression polynomiale fera l'affaire.

Le tracé OR ira droit vers le centre du canal et son dernier point sera également au centre du canal.

Et c'est ainsi que le PR suivra un tel arc (s'il est exact - c'est une tranche d'une onde sinusoïdale).

il faut aussi considérer les inconvénients...

Quel est le problème avec le tableau de bord ?

Il indique la valeur moyenne du graphique. Quelle serait la valeur moyenne d'un graphique qui passerait du point 0 au point 10 ?

5.

L'échelle sera donc maintenant à 5. Même si le graphique est déjà à 10.

Une régression linéaire sera utile.

La ligne de régression linéaire passera par le centre du canal de prix, et le dernier point de cette ligne sera à 10.

Mais les canaux ne sont pas toujours droits. Certains canaux sont en forme d'arc. Dans ce cas, le LR ne fonctionnera pas bien.

C'est là que la régression polynomiale fera l'affaire.

Le graphique PR ira droit vers le centre du canal et son dernier point sera également au centre du canal.

Ici, un autre arc. (c'est-à-dire une tranche de l'onde sinusoïdale).

nous devons aussi considérer les inconvénients...

Mais la base est la même - la reconstruction des dépendances en introduisant des mappings dans de nouvelles dimensions à l'aide de transformations de noyaux, et il y a plus encore

encore mieux comme ça :

trouver comment le résoudre.

Maxim Dmitrievsky:

Qu'en est-il des prévisions ? ))

défaut ?)))

trouver comment le résoudre.

dans la dimension actuelle - il n'y a aucun moyen de le résoudre, c'est ça le problème. Votre régression ne sait rien sur la possibilité qu'un tel événement se produise.

Au fait, Victor a un article sur les densités de probabilité des noyaux, ici.

Je ne pense pas qu'il s'agisse d'astuces de noyau - mise en correspondance de vecteurs de caractéristiques avec d'autres espaces.

du moins pas à mon avis... je ne l'ai pas lu.

dans la dimension actuelle - il n'y a aucun moyen de le résoudre, c'est ça le problème. Votre régression ne sait rien sur la possibilité qu'un tel événement se produise.

inconvénient ?)))

encore mieux comme ça :

trouver comment le résoudre.

généralement comme ça.

dans la dimension actuelle - il n'y a aucun moyen de le résoudre, c'est ça le problème. Votre régression ne sait rien sur la possibilité qu'un tel événement se produise.