De la théorie à la pratique - page 35

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Et VisualStudio ?

(API, réécriture de la plateforme, et tout ça.

)

National Instruments donne une API à ses cartes, tout ce que vous avez à faire est d'envelopper les données sur la carte (achetez ou commandez auprès de NI) et de lire le résultat final.

De nombreux calculs et méthodes astucieux se rapprochent de leur temps d'exécution et du coût de ce temps d'exécution de toute façon, c'est-à-dire d'autres calculs/méthodes rapides/économiques.

Appliqué aux ticks, c'est le repère suivant : 1500 ticks par minute, soit une moyenne de 0,04s entre les ticks, ou peut-être plus, ou peut-être moins. Les questions des Indiens du shérif ne présentent aucun intérêt, c'est-à-dire que les courtiers/métacrates ont fourni des mises à jour rapides des devis - comment allons-nous les calculer rapidement ?

Accepter un temps de calcul maximal de 0,01s, le nombre de symboles multipliant soit ce temps, soit le nombre de noyaux à calculer.

Quel temps de calcul maximal est accepté par l'auteur du sujet ? Quelles propriétés (et dans quel but) la courbe doit-elle avoir ? Combien de temps faut-il pour calculer selon l'algorithme de l'auteur ?

Tôt ou tard, les problèmes de filtrage devaient être résolus - et ils l'ont été.

La conversation sur ce sujet a eu lieu en 2012. Cela fait maintenant cinq ans... Le temps passe vite...

"Filtres adaptatifs.Applications dans le domaine du commerce".

http://procapital.ru/showthread.php?t=45897

Beaucoup d'informations utiles. Et beaucoup découvriront beaucoup de nouvelles choses.

Voir

J'espère qu'il ne sera pas supprimé.

Bonjour

Si le propriétaire de ce fil de discussion estime qu'il est inutile, je le supprimerai moi-même.

Les manipulations au niveau des ticks uniques n'influencent pas du tout les processus qui prennent des dizaines de milliers de ticks (=vos trades). Tout comme les grains de sable sur la route ne peuvent pas affecter de manière significative la trajectoire d'une voiture. L'échelle est incomparable. Vous semblez être un "vrai physicien", mais vous ne "comprenez pas" des choses aussi élémentaires - c'est étrange).

Bien dit ! C'est exactement ce dont je parle.

OK, certaines des choses que je dis sont "pour le plaisir de pimenter". C'est devenu une honte pour les personnes qui travaillent sur les micro-tendances. C'est déjà assez difficile pour eux, la distribution t2 est déjà un adversaire sérieux (il suffit de regarder sa fonction quantile), et maintenant elle fait de tels tours... Vous avez donc tout à fait raison : il faut travailler avec de grands volumes d'échantillons. Dans ce cas, le trader comprend qu'il se bat contre le marché face à face, force contre force, et que la société de courtage n'est pas impliquée.

Tôt ou tard, les problèmes de filtrage devaient être résolus - et ils l'ont été.

La conversation sur ce sujet a eu lieu en 2012. Cela fait maintenant cinq ans... Le temps passe vite...

"Filtres adaptatifs.Applications dans le domaine du commerce".

http://procapital.ru/showthread.php?t=45897

Beaucoup d'informations utiles. Et beaucoup découvriront beaucoup de nouvelles choses.

Voir

J'espère qu'il ne sera pas supprimé.

Bonjour

Si le propriétaire d'une branche la considère comme superflue, je la supprime.

Non, Oleg, je ne supprimerai rien. Ce fil de discussion s'adresse tout particulièrement aux physiciens et aux mathématiciens, ainsi qu'aux personnes qui souhaitent en savoir plus sur ces sciences.

A la question - l'auteur ne prend-il pas trop sur lui ici et pourquoi raconte-t-il tout ici ?

La réponse - Je ne plains pas l'algorithme pour avoir résolu ce problème, quelqu'un l'a dit tôt ou tard de toute façon. Mais les détails techniques de la mise en œuvre de cet algorithme - ils peuvent être différents. Et ici, il ne s'agit pas du fait que j'ai raison de choisir un mécanisme particulier pour résoudre tel ou tel problème.

Par exemple, la question fondamentale - le processus de formation des incréments est-il stationnaire ou non?

Moi, par exemple, je pense qu'elle est stationnaire ou presque stationnaire. C'est pourquoi j'utilise pour le processus non stationnaire des cours acheteur ou vendeur eux-mêmes la moyenne pondérée WMA dans laquelle les pondérations sont tirées de la formule de densité de probabilité des incréments, etc. etc.

Mais, cela doit certainement être prouvé. Ici,Oleg avtomat et SanSanych ont tout à fait raison - une preuve compétente et académique de ce fait est nécessaire.

Je lance un appel aux jeunes qui étudient à l'université : prenez ce sujet pour vos travaux de fin d'études. N'utilisez que des statistiques non paramétriques dans votre analyse - médiane, persentiles, écart interquartile, etc. La distribution spécifique des incréments change-t-elle au fil du temps pour une paire de devises particulière dans un échantillon de données tick de taille strictement définie? C'est-à-dire que les principales caractéristiques de ce processus changent-elles en termes de statistiques paramétriques et non paramétriques ?

Je peux me tromper - pour un trader, cela signifierait que dans l'algorithme suggéré dans ce fil du forum, il serait préférable d'utiliser une autre moyenne mobile que la WMA.

C'est pourquoi je vous dis tout - malgré l'évidence de l'algorithme pour résoudre ce problème en général, il y a encore quelques points controversés qui nécessitent des preuves. Alors, allez-y !

Cela signifie-t-il que j'ai commencé à douter de quelque chose et à chercher à l'avance des excuses pour d'éventuels échecs ?

Eh bien, j'ai toujours des doutes sur quelque chose - c'est normal pour toute personne.

Mais je ne cherche pas d'excuses - le Forex sera vaincu, et c'est tout ! Mais seulement grâce à nos efforts conjoints - je n'en doute pas une seconde. C'est ça !

Sincèrement,

Oleksandr.

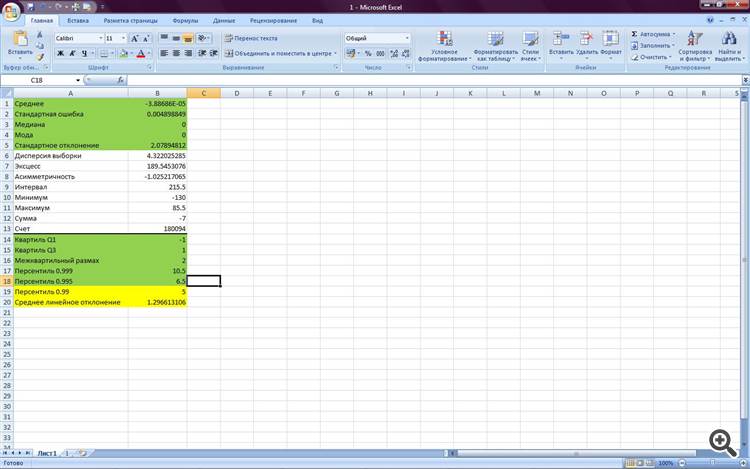

Regardez ces statistiques d'il y a un mois pour EURJPY

Nous considérons ici les moyennes entre deux citations reçues successivement à des intervalles de temps de leur réception distribués de manière exponentielle(Bonjour les enfants de DC avec leurs trucs honteux avec les tics et tous les écarts) :

Et voici les statistiques de la semaine dernière avec la même méthode de réception des données de tics

Notez que pour la plupart des statistiques, nous avons une identité presque complète. La différence entre le persentile 0,99 et l'écart linéaire moyen s'explique uniquement par un volume d'échantillon différent.

Maintenant, j'espère qu'il est clair pour tous que le processus de formation des incréments est stationnaire et que nous sommes sur la bonne voie ?

Et je peux dire aux écoliers de DC - avec un tel mode de réception des données, vos efforts puérils pour déformer les informations dont nous avons besoin sont ridicules.

Non ? Tu n'as pas encore compris ?

:))))))))))

............

Non ? Tu n'as pas encore compris ?

:))))))))))

Alexander, de tels mots ne viennent que de l'insulte.

Soit tu as perdu beaucoup, soit tu as mis des lunettes roses.

Je ne recommanderais pas de facturer plus d'un dollar au départ pour tester cette théorie en situation réelle.Alexander, de tels mots ne viennent que du ressentiment

Soit vous avez perdu trop d'argent, soit vous avez mis des lunettes roses.

Non, je n'ai encore rien drainé - cela doit encore m'arriver, je suppose :))) Je viens de voir une distorsion claire dans le flux de tiques - je pense, wow ! La tâche est déjà assez difficile comme ça, et voilà... C'est comme un défi professionnel pour moi.

Et à propos du compte réel - oui, je pense que vous devez être prudent et utiliser des lots minimaux au début.

Et mes propos sont trop abrupts - mon responsable me prévient presque tous les jours qu'après le Nouvel An, je ne pourrai pas faire de vraies transactions, ils commenceront à facturer des intérêts. C'est comme ça !

Non, je n'ai encore rien drainé - cela doit encore arriver, je suppose :)))) Je viens de voir une distorsion claire dans le flux de tiques - j'ai pensé, wow ! Ce n'est pas une tâche facile comme ça, et voilà... C'est comme un défi professionnel pour moi.

Et à propos du compte réel - oui, je pense que vous devez être prudent et utiliser des lots minimaux au début.

Et mes propos sont trop abrupts - mon responsable me prévient presque tous les jours qu'après le Nouvel An, je ne pourrai pas faire de vraies transactions, ils commenceront à facturer des intérêts. C'est comme ça !

Des distorsions ?

Le flux de tic-tac est chaotique et ne dépend que de l'activité des traders et le sera toujours, que cherchez-vous là ?

Je vous l'ai dit, le taux va augmenter.

Voici le processus de base qui fait bouger le taux, recommencez avec ceci

Bonjour les enfants de DC avec leurs astuces honteuses avec les tiques et toutes sortes de taches):

Tezka, avec un profond respect pour vous et votre approche, je ne me précipiterais pas sur des conclusions et des salutations. Toutes les conclusions et preuves théoriques doivent être testées dans la pratique. Dans ce cas, cela devrait ressembler à une courbe monotone croissante du compte réel, ce que je vous souhaite sincèrement.

... Le directeur de ma société de courtage m'avertit presque chaque jour que si je ne commence pas à faire de vraies transactions après le Nouvel An, ils commenceront à retirer des intérêts. C'est comme ça !

C'est une sorte d'anarchie. C'est la première fois que j'entends parler d'une telle chose avec plus de 17 ans d'expérience en matière de commerce. Mon conseil : retirez les fonds et fermez le compte immédiatement. Ne l'ouvrez que chez les courtiers réglementés au niveau international. Mieux vaut commencer à tester un nouveau TS avec un compte DEMO. Passez ensuite au centime, puis à un compte réel. De cette façon, vous minimisez les risques de perte.