Mashki et moi. Capturé par l'illusion...

Et comme ce n'est pas un mot...

On a rapidement choisi le "terrain d'essai".

EURUSD 18/02/2009-11/01/2010

J'ai emprunté un script pour simplifier la préparation des données.

J'ai obtenu une longueur d'échantillon de 5488 observations. J'ai commencé à l'examiner.

Mais d'abord, je vais décrire les variables/coordonnées.

F - prix à l'extremum de 33 (zigzag) dans le futur le plus proche sur H4. (Sortie parfaite ou estimation inventée par l'auteur du script - je ne vais pas plus loin.... FC - bénéfice idéal et il est nécessaire pour la majoration).

M15 - valeur de la moyenne mobile avec la période 15, et M15-O - déviation du prix d'ouverture.

M100 est la même chose, mais avec une période de 100.

ZZ est la valeur du prix sur le dernier genou de 33, mais sur la période H1 et sans "looking ahead".Que voyons-nous en même temps ?

Nous constatons que les écarts "moyens" ne décevront pas.

Maintenant, nous devons séparer le bon grain de l'ivraie.

Séparez les observations en "inversions" et autres.

Qui pense à un algorithme de séparation ?

Aidez-moi à résoudre mon "devoir".

Ou laissez-moi le copier.

;)

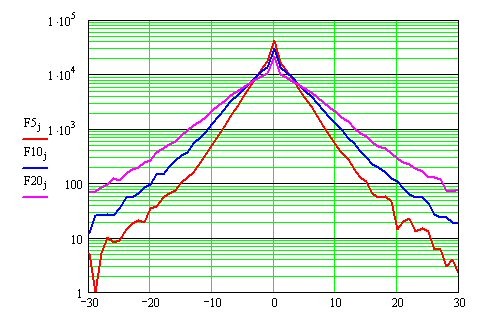

Не, Sorento, не ведёт себя эта величина нормально на разных ТФ:

Распределения построены для сглаживания по 5, 10 и 20 отсчётам m1 пары EURUSD.

Merci pour l'information.

J'examinerai l'autosimilarité des petites TF plus tard aussi.

Mais les montres sont délibérément choisies en raison de leur "bonne" volatilité.

Et en me souvenant de la suppression des fréquences glissantes, j'ai pensé que les périodes de 15 et 100 étaient intéressantes.

Pour utiliser cette distribution comme un signal de retournement, il faut 1) la construire de manière dynamique et 2) avoir un changement identifiable dans cette image.

П. 2) peuvent être laissés de côté pour le moment. Qu'en est-il du point 1) ? Sans elle, il n'y a aucun moyen, quel genre de signal une image statique peut-elle donner ?

Pour utiliser cette distribution comme un signal de retournement, il faut 1) la construire de manière dynamique et 2) avoir un changement identifiable dans cette image.

П. 2) peuvent être laissés de côté pour le moment. Qu'en est-il du point 1) ? Sans elle, quel type de signal une image statique peut-elle donner ?

3) Quelle fenêtre glissante choisir pour identifier cette distribution ? Une dépendance à la période de Mach est suggérée.

Cette hypothèse devrait être étudiée. ;)

Elle a été abordée des milliers de fois sur ce forum. Ici, j'ose.

Sans aucun doute.

Je suis sûr qu'il y aura une séparation, même si je ne suis pas sûr que ce soit possible. Au moment du virage, le retard du Mach est à son maximum. Cela conduit à ce que l'écart ait une grosse queue. Et la difficulté est que pour cette queue épaisse, il n'y a pas de mesure par laquelle vous pouvez dire que c'est fini, la propagation. Aussi épais qu'il soit, il peut devenir encore plus épais. Hélas.

3) Quelle fenêtre glissante choisir pour identifier cette distribution. Une dépendance à l'égard de la période de Mach s'impose.

Sans aucun doute.

Je suis sûr qu'il y aura une séparation, même si je ne suis pas sûr qu'elle puisse être utilisée. Au moment de la rotation, le décalage est maximal. Cela conduit à ce que l'étalement ait une queue épaisse. Et la difficulté est que pour cette queue épaisse, il n'y a pas de mesure par laquelle vous pouvez dire que c'est fini, la propagation. Aussi épais qu'il soit, il peut devenir encore plus épais. Hélas.

Pas nécessairement une queue. S'il y avait une tendance avant le renversement, les résidus peuvent être normalement distribués, mais avec un MO décalé (le prix est resté longtemps d'un côté de l'oscillation). Cependant, il ne s'ensuit pas que si cette distribution est identifiée, il y aura un renversement. Il pourrait bien s'agir d'une continuation de la tendance. En bref, nous devons rechercher la distribution ou ses propriétés individuelles qui précèdent le renversement mais pas la poursuite de la tendance.

Mais le plus probable, c'est qu'avant le renversement, il y a un plat ou incompréhensible (parfois une tendance et parfois un plat - la température moyenne à l'hôpital) - le HP des résidus avec mo proche de zéro

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

J'ai dit une fois (avec un regard malin) - voyons comment le prix se comporte autour de la moyenne mobile?

Et si c'est normalement distribué dans une tendance et plat, et quand il y a des renversements, les caractéristiques changent...

"Allez" - disent les gourous (connaissant apparemment la réponse :)...

C'est comme ça que je l'ai compris.