L'auto-illusion du commerçant : la méfiance à l'égard de l'avant.

L'optimiseur MetaTrader standard permet de sélectionner non seulement la période de backtesting mais aussi le forward testing -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, ses indicateurs sont utilisés par les traders pour sélectionner les paramètres et tirer des conclusions sur la pertinence des stratégies.

Eh bien, comment comparer automatiquement les différentes avances pour différentes stratégies dans une situation où il y a 12 avances consécutives basées sur les résultats d'optimisation d'une stratégie et 12 pour une autre ?

Et en quoi 12 avances consécutives sont-elles différentes d'une avance commune sur la période combinée des 12 avances ?

Si les stratégies sont dans un seul EA, elles peuvent être comparées par la ventilation du paramètre qui change la stratégie.

Et en principe, si vous voulez quelque chose de plus complexe, écrivez au service d'assistance pour lui faire part de vos propositions sur ce qui devrait être fait et comment le faire. Il se peut que vous réalisiez quelque chose, et que vous laissiez quelque chose à gérer par vos propres moyens improvisés.

Et en quoi 12 avances consécutives sont-elles différentes d'une avance commune sur la période combinée des 12 avances ?

Eh bien, comment comparer automatiquement entre eux différents forward pour différentes stratégies, qui plus est dans une situation où il y a 12 forward consécutifs basés sur les résultats d'une optimisation et 12 basés sur l'autre ?

Je ne comprends pas bien le problème. J'ai toujours procédé de manière simple, par exemple : optimisation pendant 2 mois, test un mois après l'optimisation. J'ai accumulé des données pendant un an et j'ai tiré une conclusion sur l'efficacité de l'algorithme. En gros, toutes les fonctionnalités sont là, j'ai noté les données de base du test dans un carnet. Si le système affiche un plus stable sur l'avant, il est viable.

Je fais automatiquement exactement la même chose, mais j'obtiens le résultat sous forme de captures d'écran. Ma tâche est donc -1. d'apprendre à enregistrer les données sur les attaquants dans un fichier, où elles seront analysées et traitées comme un tout pour l'année. 2. comparer les données d'une année de deux ou plusieurs conseillers experts 3. sélectionner automatiquement le conseiller expert le plus performant en termes de gains.

Par exemple, je peux écrire un rapport, mais chaque rapport suivant écrasera le précédent. Et je ne pourrai pas obtenir une table générale. Jusqu'à présent, je n'ai pensé qu'à un algorithme de ce type : à la fin de chaque exécution, réécrire un rapport d'avancement dans une table de test habituelle et, d'une manière ou d'une autre, extraire ces données et former une table séparée pour traiter tous les avancements.

Dans MT5, vous pouvez utiliser OnTesterPass pour traiter et enregistrer tous les résultats dans vos propres fichiers. MT4 dispose de la fonction TesterStatistics disponible auprès de OnTester.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Je ne vois presque jamais d'analyse de l'efficacité des stratégies et des systèmes basés sur la marche en avant.

Qu'est-ce que c'est ? Absence de tradition ou évitement des émotions désagréables ?

Si l'absence d'attaquants honnêtes dans la vente des EA peut s'expliquer d'une manière ou d'une autre par le désir de vendre le produit, l'accent mis sur les beaux graphiques ajustés dans la discussion de travail ne peut s'expliquer que par le désir de tromper. En outre, certains affirment même que l'historique des courtiers n'est pas fiable, qu'il contient une "volatilité supplémentaire" et d'autres mythes.

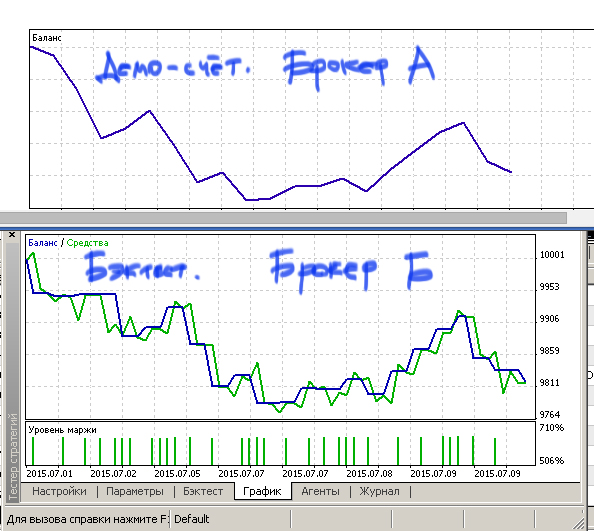

Mais la question est toujours d'actualité : peut-on faire confiance aux attaquants ? La réponse est claire : uniquement dans la mesure où l'on peut faire confiance à la simulation de trading, c'est-à-dire aux backtests en général. Tout le monde peut faire l'expérience la plus simple : obtenir le résultat du trading sur un compte de démonstration et exécuter le même système avec les mêmes paramètres dans le testeur de stratégie au cours de la même période. C'est-à-dire obtenir un avant réel et un avant virtuel de test et les comparer. Je l'ai fait de nombreuses fois avec différents courtiers et le résultat est toujours le même. Oui, il y a des différences, mais elles ne sont pas fondamentales.

En fait, la modélisation du comportement du système en l'exécutant sur un intervalle d'historique non optimisé est la méthode d'analyse la plus efficace pour un trader. Le contrôle de la réalité est bien sûr le moyen le plus fiable, mais malheureusement il faut vivre éternellement pour passer par toutes les variantes dans la vie réelle. C'est-à-dire que la modélisation comme l'avant vers le passé est le moyen de recherche le plus efficace. Mais alors pourquoi les attaquants sont-ils complètement absents des discussions ? Peut-être est-ce parce qu'il n'existe pas de logiciel pratique permettant de traiter et d'analyser les résultats de plusieurs tests, en amont et en aval ?

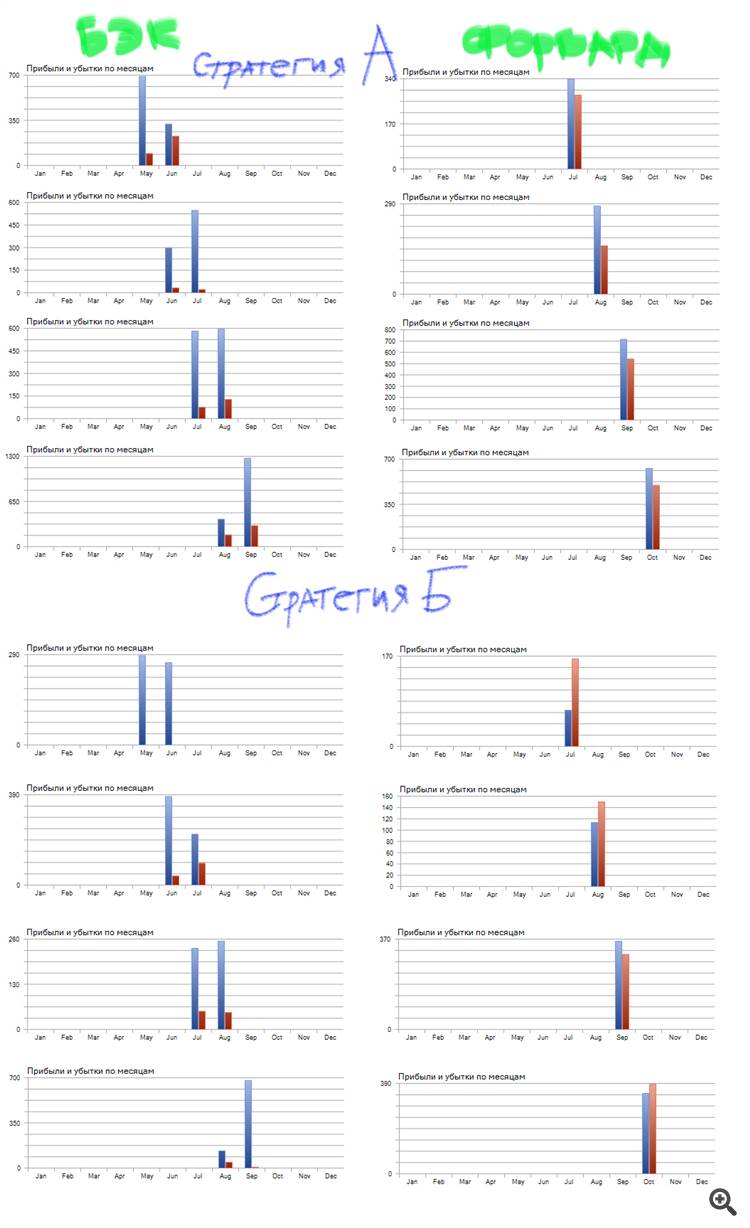

Par exemple, j'ai pris deux stratégies similaires qui ne diffèrent que par un seul paramètre, je les ai passées à l'autotest et j'ai rassemblé manuellement les images.

Vous pouvez voir tout de suite que le backtest de la stratégie B est encore meilleur, mais qu'il perd sur le front. En d'autres termes, la stratégie A a une meilleure inertie de rentabilité que la stratégie B. Quelle est la stratégie la plus appropriée pour le trading ? Clairement, le premier.

En outre, nous pouvons utiliser les forwards pour déterminer la périodicité optimale des tests et bien plus encore. Mais ils ne sont pas à la mode.

Quelqu'un connaît-il de tels programmes ? Par exemple, quelqu'un peut-il mettre automatiquement et de manière cohérente les résultats des tests en amont et en aval, au moins dans un tableau dans Excel, pour commencer, c'est-à-dire créer un historique d'un certain nombre d'optimisations ? Puisque cette analyse des avants et la sélection subséquente des stratégies devraient déjà être automatisées, plutôt qu'à l'œil. C'est-à-dire que l'évolution automatique des stratégies peut déjà se faire maintenant par des moyens très simples.