De la teoría a la práctica - página 79

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Por ejemplo, he recopilado lo que yo llamo pasaportes técnicos de densidades de probabilidad de los incrementos de los pares de divisas.

Estas fichas técnicas no describen los pares, sino los ajustes de los filtros. Intenta comprobar cómo cambian, especialmente durante las vacaciones de verano.

Gracias.

Pero... Realmente no sé cómo graficar los SBs. No sólo eso, sino que no me fío en absoluto de ninguno de los generadores de números pseudoaleatorios hasta que los compruebe yo mismo. Y eso es algo extremadamente difícil de hacer, así que nunca comparo con gráficos.

Es toda una rama, me he torturado para encontrarla. ¿Existe realmente una norma que defina lo que es "SB"?

es desplazar un punto una distancia +1 o -1 con probabilidad p. Donde (0<p<1).

En el caso de una moneda p es siempre estrictamente 1/2.

Obligado a repetir la pregunta, "Esta es toda una rama, torturada para encontrar. ¿Existe realmente una norma que defina lo que es "SB"?

Me interesaba la disponibilidad de una norma. GOST, ROST, CEB, IEEE, etc. ¿Existe una norma?

P.D. Mientras repetía la pregunta, la respuesta era que no hay normas, el enlace no lleva a ellas. Este es el caso. ¿Esta respuesta es correcta? No lo sé.

Las normas que se supone que tienen en cuenta la inestabilidad de las variaciones, he deducido, pero no lo he leído todavía

GOST_R_54500_1-2011.pdf

GOST_R_54500_3-2011.pdf

GOST_R_54500_3_1-2011.pdf

GOST_R_54500_3_2-2013.pdf

No respondo, pero a primera vista no contienen las palabras "vagabundeo accidental".

¿Y la más compleja?

Y la más complicada es modelar la pila de mercado con el algoritmo de casación de órdenes y el algoritmo de creadores de mercado, sólo en los flujos entrantes de órdenes de mercado de compra y venta se alimenta PRNG.

sólo se precipitó inmediatamente a las desviaciones de precios de la media, no a los incrementos. Y el proceso del propio precio, en contraste con los incrementos, se ha vuelto no estacionario. Es más difícil de analizar. Déjalo. Analiza SOLO los incrementos. Te dará un gran trato.

Por ejemplo, he recopilado lo que yo llamo pasaportes técnicos de densidades de probabilidad de los incrementos de los pares de divisas. Tiene sentido porque el proceso de incrementos es estacionario.

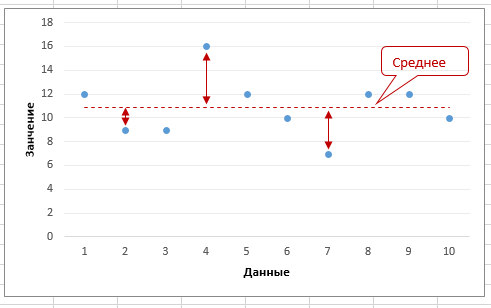

¿Dónde has visto que se comprueba la estacionariedad de los incrementos?

La estacionariedad se suele comprobar para un proceso.

desviaciones de la media.

No vamos a lanzar una moneda 20.000 veces para generar una fila nosotros mismos).

Y lo más complejo es simular un mercado con un algoritmo de emparejamiento de órdenes, y un algoritmo de creador de mercado, sólo en los flujos entrantes de órdenes de mercado de compra y venta que alimenta PRNG.

Obligado a repetir la pregunta, "Es todo un hilo, torturado para encontrar. ¿Existe realmente una norma que defina lo que es "SB"?

Me interesaba la disponibilidad de una norma. GOST, ROST, CEB, IEEE, etc. ¿Existe una norma?

P.D. Mientras repetía la pregunta, la respuesta era que no hay normas, el enlace no lleva a ellas. Este es el caso. ¿Era correcta esta respuesta? No lo sé.

Las normas, que se supone que tienen en cuenta la inestabilidad de las variaciones, han recogido, pero aún no lo han leído

GOST_R_54500_1-2011.pdf

GOST_R_54500_3-2011.pdf

GOST_R_54500_3_1-2011.pdf

GOST_R_54500_3_2-2013.pdf

No respondo, pero a primera vista no contienen las palabras "vagabundeo accidental".

https://dic.academic.ru/dic.nsf/enc_mathematics/5137/СЛУЧАЙНОЕ

Sí, se puede. Sólo que no se trata de incrementos, sino de incrementos ON. Mucha gente lo utiliza, se llama "pipsing". Pero están arruinados por la difusión y la comisión. Lo entendí enseguida, así que abandoné este método.

Ya te dije, que te dará si sabes que la siguiente ganancia más probable es de 1 pip.