De la teoría a la práctica - página 204

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Todavía es muy antiguo, pero creo que es una información interesante en cuanto a la recepción de garrapatas antes de su procesamiento.

https://www.mql5.com/ru/forum/102066/page9

Con este post me inclino ante los matemáticos.

Observe las distribuciones de probabilidad de los intervalos de tiempo (en segundos) entre las cotizaciones de los ticks reales.

Para el par AUDCAD:

Para el par AUDCHF:

Me atrevo a decir que cuando el número de ticks aceptados aumente a 1.000.000, los valores de la función de densidad de probabilidad (la columna "Probabilidad") serán casi los mismos.

Hipótesis: tenemos ante nosotros la escala de tiempo del mercado de divisas. El trabajo (recibir datos, hacer cálculos) debe realizarse en esta escala de tiempo, no en la uniforme o exponencial.

Por favor, ayúdenme a determinar la fórmula analítica de la función de densidad de probabilidad de esta distribución. Y como consecuencia - la fórmula para el generador de números aleatorios de esta distribución.

Saludos,

Alexander_K

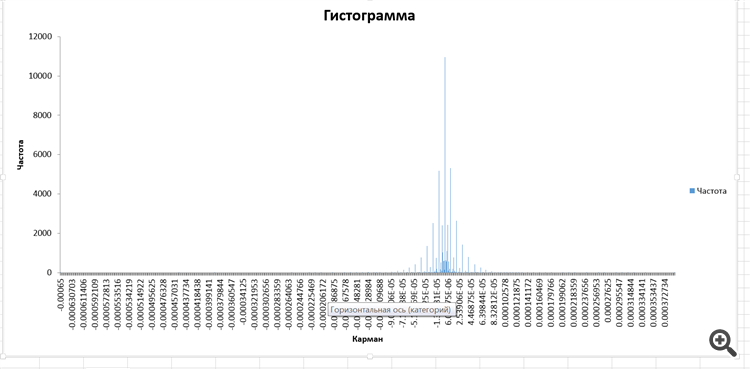

La distribución de las velocidades incrementales:

No tengo ni idea de lo que es. Pero, interesante.

Una distribución de velocidad incremental:

No tengo ni idea de lo que es. Pero, interesante.

Parece una exponencial de dos caras con ruido de discontinuidad.

Distribución de Laplace

...

Por favor, ayúdenme a determinar la fórmula analítica de la función de densidad de probabilidad de esta distribución. Y como consecuencia, la fórmula del generador de números aleatorios de esta distribución.

Saludos,

Alexander_K

Simulación de una variable aleatoria con una ley de distribución determinada

Alexander, por favor, envíame los datos en bruto y trataré de encontrar una distribución.

Hola Denis.

En la hoja 2 se han nombrado las columnas para que quede más claro.

La distribución de las velocidades incrementales:

No tengo ni idea de lo que es. Pero, interesante.

Parece una exponencial de dos caras con ruido de discontinuidad.

Distribución de Laplace.

No, de ninguna manera - no es la distribución de Laplace, ni es una distribución geométrica unilateral.

Pensé que era este:

con la fórmula:

pero, no encajaba...

Con este post me inclino ante los matemáticos.

Observe las distribuciones de probabilidad de los intervalos de tiempo (en segundos) entre las cotizaciones de los ticks reales.

Para el par AUDCAD:

Para el par AUDCHF:

Me atrevo a decir que cuando el número de ticks aceptados aumente a 1.000.000, los valores de la función de densidad de probabilidad (la columna "Probabilidad") serán casi los mismos.

Hipótesis: tenemos ante nosotros la escala de tiempo del mercado de divisas. El trabajo (recibir datos, hacer cálculos) debe realizarse en esta escala de tiempo, y no en la uniforme o exponencial.

Por favor, ayúdenme a determinar la fórmula analítica de la función de densidad de probabilidad de esta distribución. Y como consecuencia - la fórmula para el generador de números aleatorios de esta distribución.

Saludos,

Alexander_K

Existe una hipótesis: "hay menos ticks por la noche y más ticks durante el día, por lo que el precio puede viajar más en un minuto durante el día y menos por la noche", lo cual es cierto si suponemos que el precio siempre recorre aproximadamente la misma distancia por tick.

Es mejor que mida la distancia media que recorre un precio por tick en diferentes momentos del día.