El mercado es un sistema dinámico controlado. - página 20

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Te equivocas, cuenta inequívocamente para un determinado número de pasos en cualquier caso, sea estacionario o no. Quizá no sepas cómo hacerlo. Pero eso no es lo principal, lo principal es que trabajes y sigas cavando. Si quieres, puedo enseñarte. La obtención de un residuo estacionario con HP indica que se ha identificado una tendencia no determinada, que no puede ser predicha por la econometría convencional más allá de un paso, según tengo entendido. ¿Y por qué es necesario predecir un residuo aleatorio estacionario en lugar de predecir una tendencia sin tendencia? Lo estás poniendo todo al revés. Antes de utilizar el paquete como herramienta de cálculo, hay que entender el significado de lo que se quiere hacer.

Te equivocas, cuenta inequívocamente para un determinado número de pasos en cualquier caso - sea estacionario o no

Principio. Este es un gráfico del error de predicción del modelo anterior:

¿Crees que puedes confiar en la predicción con este error? Doy estadísticas descriptivas para el error de previsión:

La obtención de un residuo estacionario mediante HP indica que se ha aislado una tendencia no determinista,

No se obtiene un residuo estacionario con HP (ver arriba).

HP es una curva analítica, es decir, es determinista y se utiliza como tendencia.

Que según la econometría convencional no se predice más que un paso, según tengo entendido.

Lo has entendido completamente mal.

¿Y qué sentido tiene predecir un residuo aleatorio estacionario?

Nadie predice un residuo aleatorio: es ruido para una tendencia determinista.

...para predecir una tendencia determinista dedicada?

No hay ningún problema en predecir una tendencia determinista, que es lo que suele hacer el AT.

Estás poniendo todo al revés. Antes de utilizar el paquete como herramienta de cálculo, hay que entender el significado de lo que se quiere hacer.

Yo aplico el paquete y tú estás discutiendo sin haberlo visto.

Todos mis posts se basan en cálculos, puedo proporcionar enlaces a los libros de texto pertinentes, no se ha visto nada de eso por tu parte hasta ahora.

+1

Voy a lanzar una línea de datos y previsiones... ¿lo comprobarás para ver si es adecuado?

y estoy hablando de la confianza en el pronóstico - así que vamos a comprobarlo por interés... Voy a poner dos líneas - una es el valor real y la otra el pronóstico... ejecútalo y di tu opinión... luego veremos cómo funciona el pronóstico en la vida real...

todo a grandes rasgos, por supuesto... por interés sp...

Se ha metido en la bolsa:

Eso parece. Ecuación de regresión

HECHO = C(1)*HECHO(-1) + C(2)*HP(-1) + C(3)*HP(-2)

Suavizado y obtenido el residuo entre el filtro y el cociente es el ruido

я

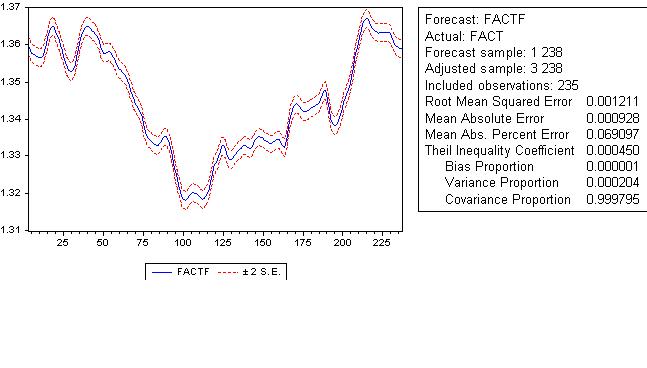

Obsérvese que el error absoluto de predicción es de 9 pips.

Gráfico conjunto:

El rojo es mi predicción. Es mucho mejor que el tuyo.

Podemos considerar que tenemos el grial, ¡¡¡Yay!!!

Por favor, no lo use. La prueba de heteroscedasticidad residual da una probabilidad nula de que no haya heteroscedasticidad residual, debemos modelar la heteroscedasticidad. La predicción de un paso adelante será impía. Ese es todo el grial.

Veamos el gráfico del error de predicción:

Existe un sesgo, es decir, no hemos eliminado completamente la tendencia. La estadística descriptiva da el veredicto final: no se debe utilizar un pronóstico tan maravilloso:

faa1947, no entiendes qué es un filtro HP y por qué no es una tendencia determinista. La determinista es una tendencia paramétrica. Por otro lado, la HP es una tendencia no paramétrica, y este tipo de tendencias no se utilizan para hacer previsiones, por lo que sólo pueden utilizarse para hacer previsiones en un solo paso. Lo siento, por supuesto, pero no puedo explicarle cada letra, el volumen se haría muy grande.

muéstrame cuáles crees que son los más utilizados... varios son posibles...

¿conclusión sobre mi previsión? ¿puedo confiar en ella?

El mío es mejor, y no es de fiar, y he demostrado por qué.

No puedo decir nada sobre la credibilidad de su previsión, porque no sé cómo se obtiene, no hay cálculos que acompañen a la previsión, como cuál es el error de esta previsión, cuáles son las estadísticas de este error... y además hay un carro y una pequeña carga de otras cosas.

¿podría continuar la serie? ¿20 bares? su predicción...

No puedo, sólo sé que el error se acumulará, se sumará y en 20 velas será 20 veces mayor. Por eso nunca lo he hecho. Hay una previsión llamada "dinámica" en el paquete, pero nada interesante.

Son más de 4mb. Busca en Google "econometría", hay muchos libros, las universidades tienen esa especialidad. Lo mejor es poner EViews, hay una herramienta y enlaces a cada capítulo.

Buena suerte.

Estoy harto de los sermones, pero me gustaría algo de sustancia.