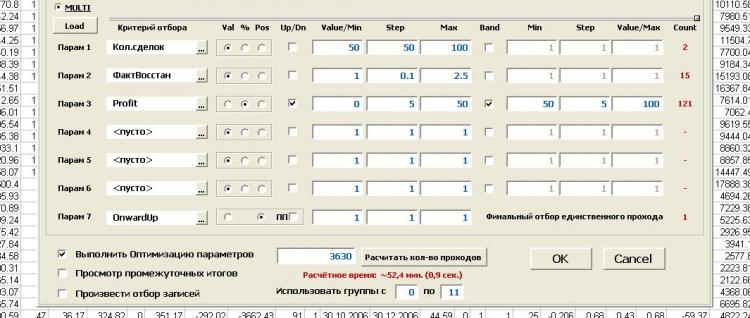

Criterio de selección automática de los resultados de la optimización. - página 9

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

(PF-1)*SdDay - límites de lo anterior para que este coeficiente no capte la mayor parte del indicador Vigoda. Cuantas más operaciones, más difícil es conseguir una alta rentabilidad.

(PF-1) - se utiliza para que el multiplicador de la FP sea negativo en caso de saldo negativo. Va como primer indicador, por lo que los siguientes también deben influir en el volumen de total, y no tener alguna preponderancia propia.

((PipBar+Ust)/10) - el tiempo no nos favorece a la hora de abrir una posición, ya que el mercado puede cambiar en cualquier minuto, y el indicador PipBar (ahora ha cambiado a PipMin, punto/minuto) muestra la calidad del tiempo utilizado, es decir, la cantidad máxima de puntos en un tiempo mínimo. Ust también es importante, cuanto más alto sea el valor, más suave será el crecimiento del equilibrio. Dividir por 10 iguala el efecto en el balance general.

(ProcDay*10)/(MD+(SrD*4)) - La relación entre la tasa de crecimiento del saldo y los riesgos utilizados durante el mismo. Multiplicando por 10 y 4, también para igualar el impacto en el total.

Si se utiliza la multiplicación en lugar de la suma, es más difícil equilibrar el impacto de cada indicador, lo que a veces hace que el total salte innecesariamente. Créanme que ya se ha probado, si un parámetro está ligeramente sobrestimado, al multiplicarlo suele tirar del total hasta el tope equivocado.

Sigo ajustando la fórmula y publicaré actualizaciones y comparaciones más adelante...

(PF-1)*SdDay - ограничения сверху для того, чтоб этот коэффициент не захватил основной объем показателя Vigoda. - 1. Указывает на явное использование неверной зависимости от Профит Фактора. Чем больше сделок, тем сложнее добиться большой прибыльности. - 2. Cформулируем по-другому, тем сложнее добится случайного результата с большой прибыльностью.

(PF-1) - делается для того, чтоб при отрицательном показателе баланса, множитель PF тоже был отрицательным. - 3. Отрицательный баланс имеет минус, а профит фактор < 1 - это имеет смысл и методически оправдано. Смысл перегружать одно другим? Это идет как первый показатель, по этому следующие должны также влиять на объем общего, и не иметь какой-то свой перевес. -

((PipBar+Ust)/10) - при открытии позиции время не в нашу пользу, т.к. рынок может поменяться в любую минуту, и показатель PipBar (теперь я его переделал на PipMin, пункт/мин.) как раз и показывает качество используемого времени, т.е. максимальное кол-во пунктов за минимальное время. - 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Ust - устойчивость также не мало важна, чем выше показатель, тем значит плавнее рост баланса. - 5. Прибыль деленая на максимальную просадку никак не вяжется с плавностью роста баланса. Я бы так не называл это. Деление на 10 выравнивает влияние на общую сумму. - 6. Эта 10-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

(ProcDay*10)/(MD+(SrD*4)) - соотношение скорости роста баланса к использованным рискам во время этого. 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Умножения на 10 и 4, также для выравнивания влияния на общий показатель. - 6. Эти 10-ка и 4-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

Если использовать вместо сложения умножение, то сложнее отбалансировать влияние каждого показателя, от этого итог иногда неоправданно скачет.Поверьте уже все проверено, если один параметр слегка завышен, то при умножении он часто вытягивает общий итог не на ту верхушку. - 1. Указывает на явное использование неверной зависимости от Профит Фактора, Профита, Максимальной просадки, Длины тестируемого периода.

Я продолжаю корректировать формулу и позже выложу обновления и сравнения...

Permítame que se lo demuestre con un sencillo ejemplo y se dará cuenta de que su planteamiento es metodológicamente incorrecto.

La cifra del balance es valiosa para nosotros porque la comparamos con nuestro sueño de "más dinero". El equilibrio y "más dinero" son de la misma naturaleza, y cuanto mayor sea el equilibrio, más cerca estará de "más dinero".

El indicador de reducción máxima es valioso para nosotros porque lo comparamos con nuestra pesadilla: el "depósito perdido". La reducción máxima y el "depósito perdido" son de nuevo de la misma naturaleza y cuanto menor sea la reducción, más lejos estaremos del "depósito perdido".

El factor de beneficio es valioso para nosotros, porque comparamos en él la suma de todos los beneficios con la suma de todas las pérdidas. Sorprendentemente, la suma de todos los beneficios y la suma de todas las pérdidas son, de nuevo, indicadores de la misma naturaleza, y cuantos más beneficios y menos pérdidas tengamos, más valioso es el indicador para nosotros.

Creo que has entendido la importancia de comparar (sumar, dividir y multiplicar) indicadores homogéneos, indicadores de la misma naturaleza. De lo contrario, será un desastre.

Ahora volvamos a su SrD. Utilizando su ejemplo, quiero señalarles que introducir un indicador sólo porque sabemos contar el drawdown medio de todas las operaciones es tan pertinente como la temperatura media del paciente. ¿Puede explicar qué aporta la SrD a la valoración? En mi opinión, absolutamente nada. Reducciones de 1,11,1,11,1,11,... equivaldría a una reducción de 6,6,6,6,6,6,... para su SrD. No creo que encuentres aquí ningún partidario que esté de acuerdo con esa estimación. Sobre todo si la muerte del depósito se produce con una reducción de 10. ¿Entiendes el valor de la reducción máxima? Indica lo cerca que estuvo de la muerte tu depósito y si está vivo o muerto al final. El SrD en sí mismo no indica nada, porque no lo comparas con un indicador de la misma naturaleza, sino que simplemente lo cuelgas en el aire sin estimar, por lo que no tiene ningún valor. Si realmente quiere introducir algo así, intente calcular SrProfit y compárelo con SrD, pero no con MD y desde luego no con la tasa de crecimiento del saldo.

Una vez que se tienen los indicadores se deben multiplicar. Si un indicador es más importante para usted que otro, debe utilizar una función más "potente" para él. Por ejemplo, elevar al cuadrado el indicador de mayor peso, o sacar el logaritmo del de menor peso, raíz cuadrada, etc. etc. Imponer el peso de un indicador mediante una función es una cuestión de gustos y preferencias. No hay ninguna estadística detrás de esa multiplicación, es sólo una aproximación que tiene sentido: la proporcionalidad del criterio con los indicadores que son importantes para ti. Pero lo que estás haciendo -dividir los beneficios por barras y sumar la tasa de crecimiento dividida por las diferentes detracciones, tratando de normalizar a ojo con 10s y 4s- sería cierto si hubiera una fórmula matemática estricta detrás de tu cálculo. Hasta ahora su fórmula no es ni siquiera una aproximación, ya que no tiene indicadores.

Vita писал(а) >>

Ahora volvamos a tu SrD. Utilizando su ejemplo, quiero señalarles que introducir un indicador sólo porque sabemos contar el drawdown medio de todas las operaciones es tan pertinente como la temperatura media del paciente. ¿Puede explicar qué aporta la SrD a la valoración? En mi opinión, absolutamente nada. Reducciones de 1,11,1,11,1,11,... equivaldría a una reducción de 6,6,6,6,6,6,... para su SrD. No creo que encuentres aquí partidarios que estén de acuerdo con esa estimación. Sobre todo si la muerte del depósito se produce con una reducción de 10. ¿Entiendes el valor de la reducción máxima? Indica lo cerca que estaba tu depósito de la muerte y si está vivo o muerto al final. El SrD en sí mismo no indica nada, porque no lo comparas con un indicador de la misma naturaleza, sino que simplemente lo cuelgas en el aire sin estimar, por lo que no tiene ningún valor. Si realmente quiere introducir algo así, intente calcular SrProfit y compárelo con SrD, pero no con MD y, desde luego, no con la tasa de crecimiento del saldo.

La DM es uno de los indicadores más importantes. Y nuestra tarea es revelar la honestidad de este indicador. ¿Qué significa? Me explico con un ejemplo: supongamos que tenemos dos pases similares, ambos tienen la misma reducción y todo lo demás es parecido, inicialmente no hay ninguna diferencia fundamental. De hecho, en uno de los pases el drawdown se ajusta contra las operaciones peligrosas (que no se han abierto y no las vemos), mientras que en el otro pase el drawdown es mayoritariamente pequeño y sólo en una operación aleatoria ha alcanzado el mismo nivel. Como resultado, obtenemos dos pases radicalmente diferentes. Si imaginamos que el drawdown de cada operación es una eclosión, SrD sólo define la densidad y el radio de esta eclosión, y muestra evidentemente que el drawdown máximo por ejemplo del 15% casualmente apenas ha alcanzado la estadística del 25-30% (que no se abren a milímetros de la señal y no podemos verlas) o viceversa se deslizó del 5-10% (máxima apertura de todas las posiciones).

La FP es también uno de los indicadores más importantes. Y su optimización puede llevarse a cabo fácilmente dejando fuera los tratos peligrosos en un milímetro. En mi opinión, es mejor abrir todos los tratos y obtener PF 1.8. Pero es mejor ver todos los tratos peligrosos y seguros y de hecho (después de la optimización) estrechar la señal un poco y obtener PF 2-3. En la optimización la vida para la ST debe ser dura, mientras que de hecho es posible facilitar el trabajo. Sobre todo porque aquí ya no se necesitan operaciones perdedoras... "Difícil en el aprendizaje - fácil en la batalla" como se dice, así es como debe ser...

PipBar - Explico la importancia con un ejemplo. De nuevo, los dos pases son similares entre sí, y el número de acuerdos es el mismo. Sólo en una pasada las ofertas se abren de media, esperan medio día y luego se cierran bien. En el otro abren, en 5-10 minutos se produce un rebote y están cerrando en el plus. Se obtiene el mismo beneficio pero con un uso del tiempo cardinalmente diferente. Aunque su periodo de prueba es el mismo (un año, por ejemplo). PipBar muestra de forma transparente la calidad del tiempo utilizado, es decir, ¡la TS toma dinero del saldo durante un periodo mínimo con un rendimiento máximo!

Escribiré sobre el resto más tarde...

MD - один из самых важных показателей. И наша задача выявить честность этого показателя. Что это значит? Объясняю на примере: предположим у нас два похожих друг на друга прохода, у обоих одинаковая просадка, и все остальное так же где-то рядом, изначально нет принципиальной разницы. На самом деле в одном из проходов просадка подогнана в притирку от опасных сделок (которые не открылись, и мы их не видим) - прошу пояснить, что такое опасная сделка, которая не открылась и котрую мы не видим, и как её на чистую воду выводит SrD? - а в другом наоборот просадка в основном маленькая, и только в одной случайной сделке она дошла до такого же уровня - уровня опасной сделки, так ведь?. В итоге мы получаем в корне разные два прохода. Если представить что просадка каждой сделки это штриховка, то SrD как раз и определяет плотность и радиус этой штриховки, и наглядно показывает что максимальная просадка к примеру 15% случайно совпала еле вытягиваясь из статистических 25-30% (которые не открылись в миллиметре от сигнала, и мы их не видим) или наоборот случайно проскользнувшая из 5-10% (максимально открытых всех позиций). - Я приводил примеры просадок 1-11-1-11-... против 6-6-6-6-... Я полагаю, что для них SrD одинаковое, но вот первый пример как раз именно тот, который дергает эти ваши опасные сделки, или не так?

PF - также один из самых важных показателей. И оптимизация его может получить запросто, также обходя опасные сделки в миллиметре. По мне так лучше открывать все сделки и получить PF 1.8. Но чтоб видеть все опасные и безопасные сделки, - у вас есть определение опасных и безопасных сделок и когда они открываются? Выше вы их связываете с просадкой. Сложно понять, что это. а уж на деле (после оптимизации), немного сузить сигнал и получить PF 2-3. В оптимизации жизнь для ТС должна быть жесткой, а на деле можно и облегчить труд. Тем более что убыточные сделки здесь уже не нужны... "Тяжело в учении - легко в бою" как говориться, вот так должно быть... - Интуитивно, я понимаю, чего вы желаете добиться. Сомневаюсь, что для оптимизации вы ставите параметр PF=1.8 и он вам делает прогон с PF=1.8, а для работы вы устанавливаете PF=2-3. Нет, конечно, оптимизационные и рабочие варианты отличаются другими параметрами. И вам кажется, что при оптимизационном режиме вы собираете "опасные и безопасные" сделки, убеждаетесь, что все тип-топ, а потом как бы выключаете "опасные" сделки и в уме держите - класс, я осведомлен об "опасных" сделках, я их контролирую, ведь, я их выключил в рабочем варианте, и если они даже возникнут, то они мне не угроза. Это иллюзия. Мне она напоминает анекдот про "Что делаю? Отгоняю крокодилов - Так их отродясь тут не было - Так это потому, что я их так хорошо отгоняю. А по-научному, любое высказывание о любом элементе пустого множества верно. Все что вы не придумаете о сделках, которых не было, которые не открылись в рабочем варианте и в любом другом, - все будет верно. Ваше "лучше открывать все сделки" показывает вам реальность при одном наборе оптимизируемых параметров. "Немного сузить сигнал" - другую реальность, в которой нет сделок из первой. Эти несуществующие сделки, которые не открылись при узком сигнале, существуют только в вашем воображении. И естественно, вы осведомлены о них, что они "существуют", что все под контролем - вы их отпугнули "сузив сигнал". Попробуйте понять, что в условиях "узкого сигнала" неоткрывшихся сделок нет, их свойств мы не знаем, но воображать о них мы можем что угодно. Интуитивно хочется приоткрыть дверь и вглянуть на эти неоткрывшиеся опасные сделки, но приоткрывая дверь - расширяя сигнал, мы меняем реальность. Я бы не тратил время на попытку взвешивания фантомов. Исходите из фактов. Для каждого прогона они свои.

PipBar - объясняю важность на примере. Опять же два похожих друг на друга прохода, да же кол-во сделок одинаково. Только в одном проходе сделки в среднем открываются, пол дня межуются, потом закрываются хорошо. В другом открываются, через 5-10минут происходит скачок, и закрываются также в плюсе. Получается одна и та же прибыль, но при кардинально разном использовании времени. Хотя период тестирования у них одинаковый (год к примеру). PipBar - прозрачно показывает качество использованного времени, т.е. ТС занимает деньги у баланса для совершения сделки на минимальный срок с максимальной отдачей! - Желание понятно, но методологический подход неверен. Расчитайте стоимость денег, которую вы одолжили у депозита на сделку(и) и сравните её с чем-то такой же природы, т.е. снова стоимостью чего вам покажется правильным. Или умножьте обратную величину стоимости на критерий - чем больше стоимость, тем хуже. Так ведь? А вы её к устойчивости прибавляете. То, что вы делаете, это попытка вымучать калибровкой коэффициентов критерий по вот такому типу: максимальная скорость/стоимость авто + количество подушек безопасности / расход топлива на 100 км + мощность /% по кредиту

Об остальном позже напишу...

La primera pregunta que queremos responder cuando optimizamos con un lote constante es qué nivel de reducción debemos esperar del ST. Supongamos que el nivel de detracción es del 30% del depósito inicial. ¿Cómo aplicar este criterio en la práctica, de modo que podamos eliminar las variantes innecesarias durante la optimización? Por ejemplo, así:

Tras la optimización obtenemos una muestra de variantes que trasladamos a Excel. Ordenados por el criterio - factor de recuperación (beneficio/disminución máxima).

La segunda pregunta es, ¿qué variante utilizar en el comercio real? Supongamos que la mejor variante da una reducción del 10%. Permitimos 3 veces la detracción, es decir, el volumen de las transacciones puede aumentar 3 veces. Pero... Otros parámetros de la variante elegida pueden empeorar. Por lo general, esto sucede.

Entonces, en lugar de una variante, podemos utilizar simultáneamente un grupo de variantes con el volumen igual a un lote (0,01, 0,1, 1, etc.). Al mismo tiempo, ponemos un límite al número de operaciones abiertas al mismo tiempo. Por ejemplo, configuramos 20 Asesores Expertos para operar y sólo se pueden abrir 3 posiciones con un solo volumen. Establecemos un control antes de abrir una posición:

Así, redistribuimos la probabilidad de obtener una reducción potencial del 30% del depósito inicial por 20 Asesores Expertos en lugar de uno.

Ahora el problema es elegir estos 20 Asesores Expertos? Limitarse a tomar las 20 mejores opciones no es una buena solución. Al fin y al cabo, muchas variantes tienen la misma cantidad de ofertas durante el periodo de optimización, es decir, funcionan de forma sincronizada. Así que clasificamos por número de operaciones y por factor de recuperación. En cada grupo elegimos la mejor variante.

Para mí, el "criterio de selección automática de los resultados de la optimización" es el tiempo, es decir, el sistema debe ser estable en todos los intervalos de tiempo.

El mercado es dinámico, por lo que debemos concluir que los resultados de la optimización son dinámicos y no pueden utilizarse para la selección automática.

Si el APS detecta una alta volatilidad del mercado y entra en el modo intradiario, ¿qué hacer con la autoselección?

Supongamos que la segunda mitad de 2008 (01.08.2008-01.01.2009) la optimización no tiene sentido, ATS con una MA será rentable.

El muestreo de marcos temporales con tendencia y sin tendencia es una opción (yo prefiero la optimización fija de dos semanas).

¿Cómo lograr la estabilidad?

Mi criterio de selección es la estabilidad. Intenta cambiar mi enfoque, yo lo hago así:

Medio año, 12 optimizaciones independientes, en M5 son suficientes.

Por lo general, no quedarán más de 50 variantes de parámetros, lo que, sin embargo, nos dará unos 2-3 paquetes "iguales" de ajustes.

La selección de los resultados de optimización por pf o cc está directamente relacionada con la metodología de escritura del algoritmo ATC.

Una persona necesita tiempo para aprender a caminar, un boxeador necesita primero más de un torneo para clasificarse...

Hay un artículo que ayudará a ordenar los datos y a ejecutar las variantes seleccionadas de los parámetros en cualquier intervalo de tiempo.

>> ¡Saludos a todos!

El tema del hilo y otras cuestiones sobre el uso de los resultados de la optimización son sin duda muy importantes para cualquier comerciante.

Mi pregunta no se dirige sólo a los autores citados a continuación....

El análisis recibido es probablemente sólo a mano, como alguien dijo aquí: "la red neuronal más perfecta es la cabeza".

Pero creo que los resultados, tanto psicológicos como fácticos, merecen la pena.

Sin falsa modestia), señalaré que he logrado algún éxito en la selección del resultado optimización a mano. Sin embargo, no hay forma de automatizar este proceso. Tal vez sólo sea una experiencia poco formalizable.

Por ahora es una versión de prueba, pero ya estoy satisfecho con los resultados...

Ahí tienes, mendigando mi criterio súper simple pero súper eficiente ;)

Por qué se calló el tema. La pregunta está en el aire y tan colgada. Después de haber probado un montón de EAs "tontos" (de un solo paso) rentables y luego perderlos en la demo, si no en los forwards, entonces en el comercio real, me di cuenta de que hasta que no decida esta cuestión por mí mismo - no voy a ir más allá.... no hay donde ir :)

..............

Si veo que vale la pena, agrupo conjuntos - 2, una fuerza de tres y la optimización final a través del intervalo...... elegir el mejor, y luego demo.... No hay garantías ni estadísticas todavía :)

...............................................

Este post con fecha 04.10.2008 12:05 AM ¡¡¡Las estadísticas ya deberían aparecer!!!

A juzgar por los mensajes, todos están más o menos satisfechos con sus criterios y con los resultados de la selección del Conjunto Final de Parámetros (FSP).

.............................

Así que esta es la pregunta:

Supongamos que tenemos un TS que está optimizado sobre el historial de 3 semanas, entonces seleccionamos un TPF basado en los resultados de la optimización, luego una semana para real (o OOS), durante la semana el TPF no cambia, al final de la semana fijamos el resultado.

Repetimos 52 ciclos (semanas) con un desplazamiento de una semana hacia adelante, es decir, 1 año.

Consideramos el éxito si el resultado de una semana de operaciones (pruebas) es positivo o igual a cero.

Pregunta: ¿Cuál es el número de aciertos obtenidos con sus criterios y métodos de selección del conjunto final de parámetros?

Hago esta pregunta porque estaba buscando métodos para seleccionar un TPF basado en los resultados de la optimización.

Más adelante describiré mi experiencia sobre este tema.

¡Saludos a todos!

Bien, mientras todos se esconden, tengo tiempo para contar mi historia.

.............

Me he dado cuenta de que a) el mercado es volátil, b) es imposible crear un Asesor Experto que dé beneficios con parámetros constantes durante mucho tiempo, c) ... otras ideas importantes,

se estableció la tarea: aprender a seleccionar entre los resultados de optimización de un Asesor Experto tal Conjunto Final de Parámetros (FPS), cuyo uso da de forma estadísticamente fiable un resultado esperado positivo.

Todo parece estar claro, pero por si acaso lo explicaré con un ejemplo del post anterior:

Así, repetimos 52 ciclos (semanas), adelantando una semana, es decir, 1 año.

Se considera un éxito si el resultado de la operación semanal (prueba) es positivo o igual a cero.

Es decir, si de 52 semanas los resultados de 40 semanas resultaron exitosos y la pérdida media de 12 semanas no exitosas fue, por ejemplo, de 1126 u.c,

y la media de la semana rentable resultó ser igual a - 1777 c.u., entonces consideramos que el problema está perfectamente resuelto.

(Entendemos que es mejor tener los resultados de la muestra de 520 semanas o de 5200. Pero tenemos razones para creer que en muestras de este tamaño las proporciones de nuestros resultados no cambian).

.........

Admita que la tarea es seria. Es mejor que encontrar el grial, porque teóricamente se puede utilizar cualquier MTS según la metodología dada. El iniciador del tema también escribe al respecto.

La parte técnica se resolvió de la siguiente manera:

- adjuntamos el cálculo de varios criterios al Asesor Experto. Los estándar del informe MT más, por ejemplo, el beneficio máximo, el tiempo de alcanzarlo como % del tiempo de prueba, la puntuación Z extendida, el tiempo medio de una transacción tanto para la compra como para la venta, el tiempo de estar en la compra y en la venta como % del tiempo de prueba, etc., etc. En resumen, cuanto más, mejor. No hay información superflua. (Me refiero a la información sobre mis operaciones ;-)) )

- IsBackTestingTime.mqh Copyright © 2008, Nikolay Kositsin. Está rehecho en mi versión pero la idea es similar. Utilizaré el ejemplo anterior: supongamos que un Asesor Experto tiene dos parámetros optimizados con diez valores cada uno, y otro con tres valores. Habiendo fijado la duración requerida de los periodos de optimización y de prueba, así como los desplazamientos de estos periodos, para una optimización completa (sin AG) obtendremos 31200 = 300*52 + 300*52 pases, es decir, 52 pases de 300 pases en el periodo de optimización y 300 pases en el periodo de prueba (en relación con los pases anteriores). El artículo y las fotos de Kositsin

Estaré fuera por un tiempo, luego continuaré....

Mientras tanto salgan de su escondite, dejen de esconderse.... ))

- escribimos todos los parámetros externos del Asesor Experto y los criterios que necesitamos en un archivo csv (desde deinit).

- Una vez terminada la optimización, la cargo en Excel y en un minuto tenemos un archivo xls formateado y listo para usar con todos los pases.

Surge una pregunta: ¿qué debo hacer con todo este "material"?

He decidido automatizar el proceso de elección de FPP según los modelos ya descritos en esta y otras secciones. Por ejemplo:

Tomemos la optimización de un subgrupo pasa de 1 a 300

1. Ofertas inferiores a 50 - filtrar (220 a la izquierda)

2. ProfitFactor menos de 2 - filtrar (78 a la izquierda)

3. Beneficio inferior al 30% o superior al 70% (tomamos el medio) - filtrarlo (quedan 33)

.... Se pueden procesar un total de 6 criterios con filtros definidos por valor absoluto, valor relativo (%) y número de posición. Hay dos tipos de filtros: de banda (interior, exterior) y de frontera (más, menos)

7. Seleccionamos el FPN directamente. Por ejemplo, será el conjunto que tenga el valor máximo del criterio responsable de la rectitud de la curva de equilibrio.

Ahora encontremos el pase correspondiente en la prueba de trescientos pases de este grupo (como si fuera OoS) y fijemos el beneficio por el número disponible de un pase.

Y así para cada subgrupo.

Como resultado obtenemos el informe con el gráfico de balance y los índices de las "operaciones" semanales (en este caso). Todo parece glamuroso. Pero...

Resultado:

No he podido detectar ningún patrón consistente en los métodos de selección. Todo parece estar bien, pero algo no está bien. ¡¡¡No me lo creo!!! (como dijo el gran...).

Al mismo tiempo, creo que este enfoque tiene potencial y es enorme.

No me ocupé de esta cuestión durante mucho tiempo, y sólo probé una estrategia (estoy tratando de recordar dónde y por qué fui después de desarrollar este tema....)

Preguntas:

1. ¿Qué piensa usted: no puede cada TS es adecuado para dicho tratamiento? es decir, más estable en el tiempo, y lo que para introducir un criterio para esta estabilidad, para determinar inmediatamente - nuestro TS / no nuestro TS.

2. ¿Qué se ha hecho mal aquí? ¿Puede alguien ver otros enfoques?

3. Me gustaría conocer sus resultados. La pregunta ya está formulada en mi(s) primer(s) post(s) en esta página

Propuesta:

Escoger colectivamente una estrategia lista (ya depurada por MTS o de un autor creíble, sugerir) y de nuevo intentar colectivamente resolver el problema (o al menos acercarse a resolverlo)

utilizando descrito por mí funcional (pero no insisto, otro similar es posible - sugerirlo).

Los resultados de las pruebas se publicarán aquí o no, podemos decidirlo juntos.

Podemos abrir un nuevo hilo, como tú dices.

Sólo si se obtienen resultados y el tema no se desvanece y evoluciona.

Una adición.

1. la herramienta es bastante flexible. Permite formalizar cualquier método de selección de resultados de optimización. Por supuesto.

2. No ha dicho en absoluto que haya una funcionalidad para optimizar los métodos de encontrar el conjunto final de parámetros, es decir, como optimizar los parámetros de optimización. Seleccionamos el rango y el paso para cada criterio, así como el tipo de frontera y el modo de funcionamiento del filtro, y ejecutamos la optimización. Es mejor ver una vez que...

Eso es todo.

PS. "Qué lío, ahora que lo pienso... No es cosa de risa... "c) UmaTurman