Redes neuronales. Preguntas de los expertos. - página 3

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

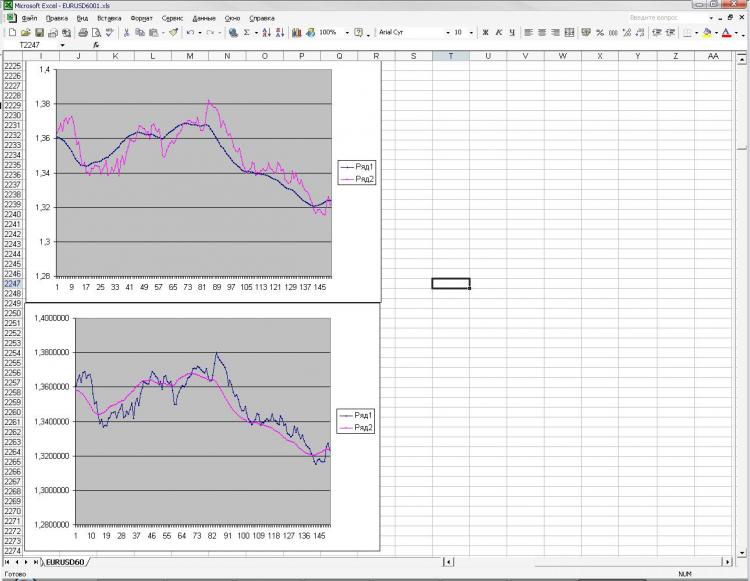

Seguir experimentando con redes neuronales y llegar a e.... No lo entiendo, o son "tontos" o lo soy yo) realmente espero serlo. Te recuerdo que todo lo hago en statstica. Me desanimé por esto. He dado a la parrilla dos series, la correlación entre ellas (en dirección, no en amplitud) = 100%, visualmente son iguales y el rango de precios también es casi igual. Después construí la EMA en una fila, pero no desde la primera barra hasta la última, sino desde la última hasta la primera, es decir, primero va la EMA y luego el precio. Corté la cola derecha (final del gráfico donde la EMA forma sus valores) y le di la tarea a la cuadrícula basada en la fila 1, la fila 2 y la EMA de la fila 1 para que me dijera dónde estará la EMA (con el mismo período) para la fila 2. Tengo una precisión de 2-005e. Parece que es bueno (incluso muy chulo), pero sólo se puede obtener la misma precisión con la fórmula más sencilla, que ni siquiera necesita ser contada en una columna))))) Además, la EMA prevista estaba toda torcida y se tambaleaba de barra en barra. Dyams.... Señores profesionales, ¿qué estoy haciendo mal? De hecho, esta tarea tiene muchos consejos para la parrilla y ni siquiera se trata de la predicción. Las fórmulas banales y sencillas repiten los resultados de la red e incluso mejor, pero son tan estúpidas que no queda claro lo que las redes pueden hacer en principio... Realmente quiero creer que no comprendo del todo cómo deben estar configuradas las redes y que estoy haciendo algo mal. Adjunto una foto.

La red tenía la tarea de obtener la EMA del segundo cuadro conociendo la EMA del primero y también todas las cláusulas de la primera y segunda fila. EMA va en dirección contraria (esa era la tarea)

Estoy de acuerdo, pero estamos luchando por el máximo beneficio. Y aquí, un error mínimo no nos da el máximo beneficio. Bueno, al menos no pude encontrar ninguna evidencia de eso en el mío......

Tal vez me equivoque.... Creo que deberías buscar otras entradas para la red. La repetibilidad de las entradas no es buena.

¿Cuántas capas y número de neuronas?

1) ¿He entendido bien que una red neuronal no es capaz de reconstruir una función si es intrínsecamente dinámica como en el caso del ACC, aún teniendo todos los datos necesarios para calcularla, ya que si la fórmula es rígidamente estática como en el caso del LVSS o el EMA, no hay problema.

2) Si me equivoco, ¿qué redes deben utilizarse? Y utilizó MLP en las estadísticas.

3) He oído la opinión de que las redes automáticas y las redes de diseño propio e...., si se me permite decirlo, no hay fundamentalmente mucha diferencia. ¿Es realmente así?

4) ¿Qué redes y qué programas aconsejan para su aplicación en los mercados financieros, en particular para la tarea que he descrito, es decir, para restablecer los valores a partir de todos los datos conocidos?

Respetuosamente, mrstock.

1. Las entradas deben ser 10 veces el período de la MA más lenta de la ACC. El valor de la EMA suele depender del número de barras, diez veces su parámetro Periodo. Una sola neurona con una función de transferencia lineal es la más adecuada para repetir el EMA. Para el ACC probablemente se necesitaría otra capa, una capa y más una neurona no es suficiente.

2. Esto es lo más difícil: elegir el tipo de red y su configuración. Si con EMA una sola neurona lineal es suficiente (sólo sumador con diferentes pesos de entradas) para ACC tal vez una combinación de neuronas lineales y sigmoides y el uso de multiplicadores en lugar de sumadores sería mejor.

Si no se conoce en absoluto la naturaleza de la regularidad deseada, sólo hay que experimentar: probar todos los tipos de redes. Sólo hay que entrenar correctamente, cuantas más muestras haya que entrenar y menos neuronas tenga la red, mejor. Después del entrenamiento, comprueba en los datos de comprobación qué red da el mejor resultado con el menor número posible de neuronas en esta red.

1) La red es capaz de recuperar la función si los datos de entrada la contienen. Si en el último experimento el valor del periodo depende de la volatilidad, entonces la parrilla debería haber dado alguna estimación de esa volatilidad, es decir, puede que no hayas proporcionado todos los datos necesarios para la recuperación.

2)Puedes exprimir todo lo que necesites de MLP. Utilice otras redes cuando pueda demostrar matemáticamente que el uso de otra arquitectura es mejor que el MLP.

3)NS2 - rápido, resultado de calidad, fácil de transferir a cualquier lugar...

No tienes que alimentar el valor de la volatilidad, en idea la propia red debería detectar esta volatilidad, quizás deberías añadir neuronas y para entrenar, aumentar el número de muestras para el entrenamiento.

... Además, la EMA prevista estaba toda torcida y se tambaleaba de barra en barra...

Probablemente hay demasiadas neuronas en la red. Probablemente algo más con la normalización de los valores de entrada.

a mrstock

Si presentaste para la formación exactamente lo que se muestra en las imágenes, entonces estoy de acuerdo con Integer, el problema, entre otras cosas, está en la normalización.

a LeoV y StatBars

Si la NS lo permite, intente utilizar el error medio de la raíz en lugar del error RMS. No deje de informarnos de sus impresiones.

PS a mrstock

Intente utilizar los incrementos como muestra de entrenamiento. Por cierto, en Statistica no hay normalización automática.

joo писал(а) >>

Pruebe a utilizar los incrementos como muestra de entrenamiento.

El logaritmo del incremento es probablemente mejor...

Наверное, лучше логарифм приращения...

Intenta jugar con el parámetro mientras lo haces:

- para la pendiente de la función de activación sigmoidal.

Si decimos que queremos ganar dinero con la ayuda de las redes, pero no para hacer experimentos de predicción o construir otra bicicleta, entonces la predicción de precios o EMA del precio fue abandonada en el siglo pasado debido a la inutilidad de esta acción (en términos de ganancias).