Operar con spreads en Meta Trader - página 250

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Información útil para los amantes de las operaciones de spreads estacionales. A continuación se presentan extractos de la última reseña estacional que escribí para Pantheon-Finance sobre los instrumentos de grano:

__________Grain__________________

Según los analistas, la superficie de maíz en Estados Unidos disminuirá en 2014 por primera vez en seis años. Esto se debe a que los agricultores estadounidenses están eligiendo otros cultivos: la soja y el trigo. La superficie de los campos de soja sembrados alcanzará la cifra récord de 83,6 millones de acres (33,82 millones de hectáreas), según prevé Informa Economics. Estas cifras superan en 6,4 millones de acres (2,6 millones de hectáreas) las estimaciones del Departamento de Agricultura estadounidense.

La superficie de cultivo de trigo se estima en 56,7 millones de acres (22,94 millones de hectáreas), por encima de la estimación oficial de 56,5 millones de acres (22,86 millones de hectáreas).

Reino Unido: La producción de trigo será inferior a la del año pasado, a pesar del aumento de los rendimientos.

Canadá: Trigo cosechado con bajo contenido en proteínas. El júbilo por la cosecha récord de trigo en Canadá resultó prematuro, ya que la calidad del grano no fue del todo satisfactoria. Canadá recogió su mejor cosecha de trigo de primavera de los últimos 22 años en términos de tonelaje. Sin embargo, el contenido en proteínas del trigo no era destacable.

El nivel medio de proteínas del trigo rojo de primavera fue del 12,4%-13,2%. El mejor resultado en términos de contenido de proteínas se registró en la provincia de Manitoba, con un 13,1%-14,1%. A modo de comparación, en Estados Unidos el contenido en proteínas del trigo alcanza el 18,6%. (Agencia de noticias de cereales de Kazajstán)

------------------

Así que, mientras el trigo sube, ¡los precios de la soja están planos!

Mientras tanto, desde los primeros días de octubre se observa un interesante patrón estacional en la soja para propagación - ¡trigo! La propagación está aumentando - ¡casi todo el mes de octubre!

A continuación se muestra un gráfico de las tendencias estacionales promedio de varios años (3-5-10 años) del diferencial especificado ZSF4 - ZWZ3 = 1^1:

Se supone que el diferencial se moverá al alza hasta el final del mes de octubre. La línea de precios azul muestra el movimiento estacional a largo plazo del instrumento del año pasado (unos 100 ticks). El pasado año 2012 se observó una dinámica estacional de las compras de spreads, pero todavía desigual y débil. En la plataforma de negociación MT4 puede tomar cualquier contrato ZS-ZW disponible. Por ejemplo - para estimar el movimiento estacional previsto, veamos las estadísticas completas de las compras de spreads ZSF4 - ZWH4 = 1^1, por ejemplo - desde el 2 de octubre hasta el 31 de octubre de los últimos 13 años (sin incluir el último año 2012):

¡Elporcentaje de operaciones rentables (+10/-3), así como la relación media de beneficios/pérdidas (+195 ticks/-111 ticks, ojo, la escala de granos en uno es de 4 ticks, 1 tick = 12,5$) en el marco temporal analizado parece bastante satisfactorio!

El diferencial ZS-ZW=1^1 está ahora (como "debería" ser por la estacionalidad de septiembre - véase el gráfico plurianual anterior) disminuyendo sistemáticamente. Pero de un día para otro, desde los primeros días de octubre, deberíamos buscar "técnica y fundamentalmente" los primeros signos de una posible reversión al alza:

Este diferencial, como prácticamente todos los diferenciales entre mercados, es bastante caprichoso y volátil. En los depósitos de cambio pequeños, puede utilizar minicontratos de los granos constitutivos para reducir el riesgo. ¡Esto le permite trabajar cómodamente, con calma y sin estrés (incluso con recargas) en la propagación! En este caso, por ejemplo, en una conocida plataforma de negociación CQG, al entrar (salir) hay que abrir (cerrar) posiciones "manualmente": COMPRA XB - VENTA XW. ¡El actual análisis de spreads puede ser implementado, utilizando indicadores bien conocidos, en una popular plataforma MT4!

¡Buena suerte a todos!

Полный текст: http://procapital.ru/showthread.php?t=41813&page=190&p=1532869&viewfull=1#post1532869

Información útil para los amantes de las operaciones de spreads estacionales. Acontinuación se presentan extractos de la última reseña estacional que escribí para Pantheon-Finance sobre los instrumentos blandos:

---------------------------------

Hoy vamos a empezar a ver las tendencias estacionales de octubre en los contratos de futuros de zumo de naranja (ticker JO o OJ). ¡Y su calendario se extiende!

En el foro de Pantheon-Finance ya hemos publicado unresumen anual general sobre este instrumento. Véanse los puestos 737-738 de la dirección:

http://procapital.ru/showthread.php?t=41813&page=74&p=1309335#post1309335

-----------------------------

Sólo un recordatorio de que los precios del DO están siendo impulsados por la atención de los corredores de bolsa a los cultivos de Florida. Una sequía estival en esta región suele ser poco preocupante, ya que las plantaciones de naranjas del estado están bien equipadas con sistemas de riego bien desarrollados. Sin embargo, las heladas otoñales pueden ser una gran preocupación en este caso. A lo que la cosecha actual de Florida es muy vulnerable. Las heladas suelen producirse de noviembre a marzo. Pero a partir de finales de la primera década de octubre, los ansiosos participantes en el mercado bursátil empiezan a jugar a un juego más elevado, lo que puede verse claramente en las curvas de tendencia estacional plurianuales (3, 5 y 10 años):

(La construcción de gráficos estacionales para los instrumentos del mercado de futuros de materias primas y sus diferenciales está disponible gratuitamente en

http://seasonal-traders.com/graphics/)

Por ahora, estimaremos la estacionalidad del instrumento hasta mediados de este mes. Porque el 1 de noviembre es la fecha de vencimiento del contrato a corto plazo. Y más vale que no lo llevemos al extremo y cerremos la posición unos días antes de esa fecha. La línea de precios azul muestra un rendimiento algo cuestionable del DO del año pasado.

Para una estimación más concreta del supuesto movimiento estacional, veamos las estadísticas completas de compra de zumo de naranja, por ejemplo, del 7 al 23 de octubre de los últimos 13 años:

(La construcción de las estadísticas estacionales de los instrumentos del mercado de futuros de materias primas y sus diferenciales está disponible gratuitamente en

http://seasonal-traders.com/stats/#stat?ojx2013?2013-10-07?2013-10-23?Buy )

¡ El porcentaje de operaciones rentables (+9/-4), así como los promedios de ganancias/pérdidas (+235 ticks/-73 ticks, recuerde, en la escala de DO en unidad - 20 ticks, 1 tick = $7,5) en el intervalo de tiempo analizado parecen bastante satisfactorios! Pero la reducción máxima es demasiado grande. Pero aquí, aparentemente, es posible reducir el drawdown a un mínimo razonable, si se trabaja en compras a corto plazo (según nuestros estándares estacionales) del jugo en un pullback del precio, utilizando los medios de un análisis técnico estándar en pequeños (H1-H4) marcos de tiempo para determinar los mejores puntos de entrada/salida.

Para los pequeños depósitos del mercado es mucho más atractiva la entrada única - mira más de cerca el spread de calendario del zumo de naranja, OJX3 - OJF4 (noviembre de 2013 - enero de 2014) Veamos un gráfico de las tendencias estacionales promedio de varios años (3, 5 y 10 años) en el spread especificado:

Nal

Del mismo modo (como en el caso del instrumento único), tomemos el diferencial estacional ascendente a mediados del 20 del mes en curso. Las líneas de media parecen prometedoras. La línea de precios azul muestra el rendimiento del año pasado. Lo cual, aunque de forma algo torpe, ¡se llevó a cabo con un pequeño beneficio!

Como siempre, para una evaluación más específica del movimiento estacional previsto, veamos las estadísticas completas de compra de spreads de zumo de naranja OJX3-F4, por ejemplo, del 7 de octubre al 23 de octubre para los últimos 13 años:

http://seasonal-traders.com/stats/#stat?OJX2013-OJF2014?2013-10-07?2013-10-23?Buy

Las estadísticas no son malas. El porcentaje de operaciones rentables (+9/-4), así como la relación media entre beneficios y pérdidas (+30 ticks/-8 ticks) en el marco temporal analizado, parecen muy atractivos. Especialmente para las operaciones de bajo riesgo con pequeños depósitos comerciales.

¡Terminando la revisión del zumo de naranja!

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

En los gráficos se muestra la situación actual del contrato único cercano y del diferencial:

Mientras que los contratos individuales siguen sin tener prisa por subir, el diferencial OJX3-F4 subió notablemente el viernes justo antes del final de las operaciones: ¡una docena o medio de ticks! Esperamos que la próxima semana se produzcan nuevos movimientos.

Permítanme recordarles que las operaciones de la OJ comienzan por la tarde en la zona horaria de Moscú.

Fuente: http: //procapital.ru/showthread.php?t=41813&page=193

¡El artilugio inicial se ha duplicado en una docena de operaciones! Es la hora del verdadero...

Uno.

Dos.

Información útil para los amantes de las operaciones de spreads estacionales. A continuación se incluyen extractos del último análisis estacional que escribí para Pantheon-Finance sobre las materias primas:

fuente http://procapital.ru/showthread.php?t=41813&page=222

---------------------------------

Materias primas en noviembre, parte 3

.... En cuanto a los diferenciales del calendario para el crudo Brent del norte de Europa, la estacionalidad es diametralmente opuesta desde la segunda década de noviembre. Así lo confirman los gráficos de las tendencias estacionales promedio plurianuales (3-5-10 años) de los diferenciales de calendario BRNF4-G4 y BRNF4-H4:

Los diferenciales aumentan hasta los últimos días de noviembre. En este caso, el rendimiento del año pasado de los instrumentos (mostrado por la línea de precios azul), a diferencia del diferencial de petróleo Light Sweat comentado anteriormente, fue bastante seguro.

Para una evaluación más específica del movimiento estacional percibido, veamos las estadísticas completas de compra de BRNF4-G4 de los últimos 13 años hasta los últimos días de este mes:

http://seasonal-traders.com/stats/#stat?BRF2014-BRG2014?2013-11-15?2013-11-27?Buy

¡El porcentaje de operaciones rentables(+8/-4), así como la relación media de beneficios/pérdidas(+17 ticks/-12 ticks, 1 tick = 10 dólares) en el intervalo de tiempo analizado parece suficientemente satisfactorio incluso para la realización de entradas en depósitos de valores pequeños!

Aquellos que quieran obtener más beneficios, para el segundo apalancamiento pueden utilizar un contrato de petróleo más lejano, por ejemplo marzo. Las estadísticas de dicha entrada (BUY BRNF4-H4) en el mismo intervalo de tiempo se presentan en la dirección:

http://seasonal-traders.com/stats/#stat?BRF2014-BRH2014?2013-11-15?2013-11-27?Buy

Allí también puede ver los gráficos de diferencial anual de los últimos 13 años (los botones más recientes de la tabla están en la columna "Gráfico").

Está claro que el riesgo de posibles detracciones es algo mayor en este caso.

¡Vuelve a la difusión de cerca! El diferencial lleva unos días subiendo. La situación actual del spread BRNF4-G4 se muestra en el siguiente gráfico diario de velas:

Suponiendo que se trabaje aquí con limitadores para comprar en pullbacks con objetivos pequeños. Justo en la pila, estableciendo una ganancia de +7 u 8 ticks. Por lo tanto, puede ser posible tomar ganancias 2-3 veces en este movimiento estacional.

¡Buena suerte a todos!

Información útil para los amantes de las operaciones de spreads estacionales. A continuación se presentan extractos de la última reseña estacional que escribí para Pantheon-Finance sobre los inetales:

----------------------------------

... Permítanme recordarles que a partir de la última década de noviembre, tras el descenso estacional, comienza una tendencia alcista a largo plazo de los contratos de cobre. ¡Que se espera hasta los primeros días de febrero del próximo año!

Lalínea de precios azul muestra el repunte estacional del año pasado en ese periodo. Algunos analistas atribuyen "globalmente" este aumento de los precios a las dificultades en el suministro invernal de materias primas de cobre por vía marítima desde los centros de producción hasta los puertos industriales del norte.

Sin embargo, los diferenciales de cobre del calendario parecen más prometedores para el comercio de divisas. Curiosamente, (los diferenciales del cobre) tienen una tendencia estacional inversa. A partir de los primeros días de diciembre comienza un descenso estacional a largo plazo. Esto es claramente visible en el gráfico de las tendencias estacionales promedio de varios años del diferencial del calendario HGH4-HGK4 (marzo-mayo):

El descenso estacional del diferencial continúa hasta la última década de febrero. Se cree que esta tendencia a la baja de los diferenciales de cobre de calendario en el marco temporal analizado se debe a la mayor demanda industrial de contratos de futuros "a largo plazo" de primavera y verano por parte de los grandes consumidores estadounidenses, chinos (principal consumidor mundial) y europeos.

Las estadísticas de ventas de spreads de cobre en el periodo analizado son muy buenas. Como ejemplo, veamos las ventas del spread HGH4-K4 en los últimos trece años hasta el 4 de febrero:

http://seasonal-traders.com/stats/#stat?HGH2014-HGK2014?2013-11-29?2014-02-04?Sell

El porcentaje de operaciones rentables (+11/-1), así como la relación media de beneficios/pérdidas (+22 ticks/-9 ticks, 1 tick = 12,5 $) y la reducción media parecen lo suficientemente satisfactorios, ¡incluso para realizar una entrada en depósitos de valores pequeños!

Dado que la estacionalidad de los diferenciales del cobre se considera a largo plazo, hay una razón para dividir el gráfico de las tendencias estacionales plurianuales en varias secciones más cortas y convenientes para la venta. ¡Determinar los puntos óptimos de entrada/salida construyendo cuadros estadísticos sobre estos tramos!

Veamos la situación actual del spread analizado HGH4-K4. Lo que se muestra en el gráfico diario de velas de abajo:

Supongo que el fuerte impulso de los diferenciales del viernes se debe a la expiración del contrato Z de cobre a corto plazo y a la transferencia masiva de posiciones de compra por parte de los agentes de la bolsa al contrato H de marzo.

En este momento, el diferencial está en sus máximos, cerca del límite superior del canal de Bollinger. ¡Y quizás "preparándose" para una inversión estacional a la baja! ¡A la espera del inicio de la sesión americana y de los siguientes movimientos de spreads más activos!

Fuente: Comercio estacional

Información útil para los aficionados a la negociación de diferenciales estacionales. A continuación se incluyen extractos del último análisis estacional que escribí para Pantheon-Finance sobre las materias primas:

------------------------------

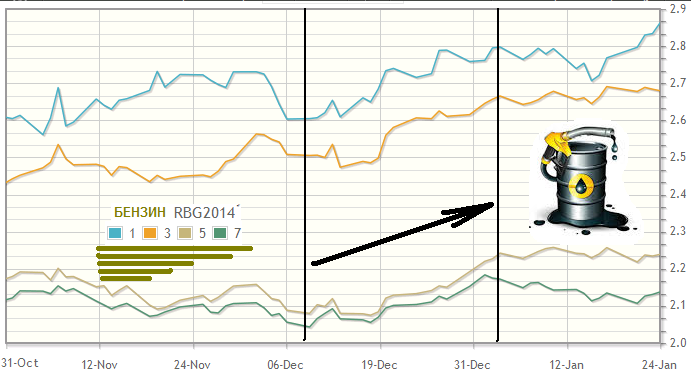

... ¡La línea azul de precios en los gráficos del petróleo y más allá (abajo) muestra un rendimiento bastante bueno del año pasado de los instrumentos analizados!

En el periodo de tiempo en cuestión, es aún más notable el aumento estacional de la gasolina XRB. Sin embargo, la gasolina empieza a subir de forma más agresiva hacia la segunda mitad del mes de diciembre:

Esto queda bien reflejado en el gráfico anterior de las tendencias estacionales medias plurianuales (3-5-7 años) del instrumento XRB. ¡Aquí también se espera que suba hasta los primeros días de enero del próximo año, 2014!

A continuación, veamos los diferenciales de las materias primas. Y empecemos por el diferencial de gasolina del calendario (febrero-marzo), cuyo gráfico de tendencias estacionales medias plurianuales (3-5-7 años) parece muy interesante y prometedor:

El XRBG4-H4 empieza a subir de forma constante a partir del 10 de diciembre aproximadamente y continúa hasta el 25-28. Recordemos que la línea de precios azul muestra un rendimiento bastante bueno de este diferencial el año pasado.

Lamentablemente, las estadísticas de esta herramienta aún no están disponibles en los sitios de análisis estacionales más conocidos. ¡Pero utilizando la escala de spreads, podemos estimar aproximadamente un potencial de beneficio medio de COMPRA XRBG4 - VENTA XRBH4, - aproximadamente +80/+100 ticks (1 tick = 4,20$)! Sin embargo, desde mi humilde experiencia, señalaré que los diferenciales de la gasolina del calendario pueden ser muy volátiles y caprichosos. En comparación con los diferenciales de fuel del calendario, por ejemplo.

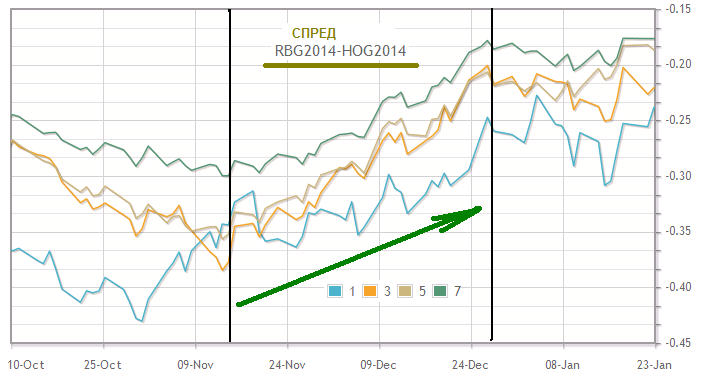

¡Hablando de fuel!

Hablando de fuel, veamos las perspectivas estacionales del diferencial entre gasolina y fuel. En la figura siguiente se muestra un gráfico de las tendencias estacionales medias plurianuales (3-5-7 años) del diferencial del contrato G de febrero a corto plazo:

El potencial medio de subida rentable del movimiento del XRB-H0 en los últimos días del año es de 700-800 ticks (ver escala a la derecha). El año pasado el pago estacional de 2012 (línea de precio azul) desde el final de la primera década de diciembre fue de unos ¡900 ticks! ¡No está mal!

¡Pero para los pequeños depósitos del mercado este diferencial (a pesar del pequeño valor de un tick de 4,20 dólares) es extremadamente peligroso debido a su fuerte volatilidad! Esto debe tenerse en cuenta a la hora de decidir la compra de un diferencial.

==========================

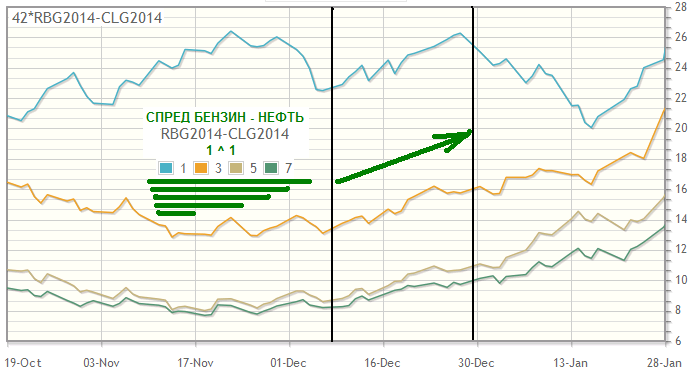

Del mismo modo, la gasolina XRB frente al petróleo crudo CL (Light Sweet) está subiendo en el marco temporal analizado. He aquí un gráfico de la evolución estacional media plurianual (3-5-7 años) de los contratos G de febrero de este diferencial XRBG4 - CLG4 = 1:1:

El rebote estacional del año pasado (línea de precios azul) también funcionó muy bien aquí.

Permítanme recordarles que la dimensionalidad de estos instrumentos (gasolina y petróleo) es diferente, y que para construir estadísticas y gráficos en sitios estacionales se debe establecer la fórmula: 42*XRB - CL(ver ejemplo en la esquina superior izquierda del gráfico).

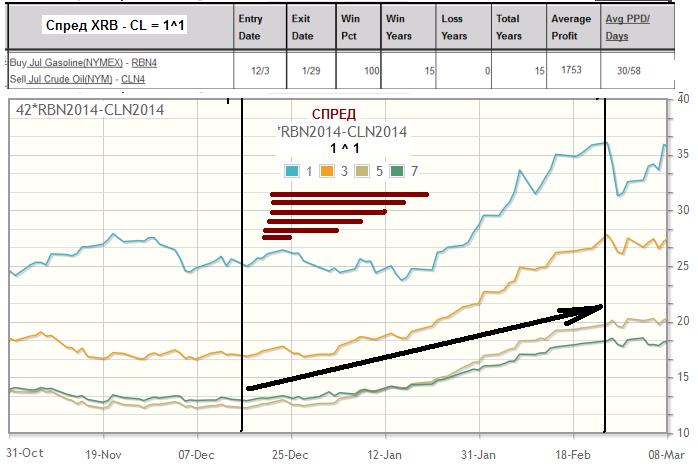

Para los propietarios de depósitos cotizados bastante grandes que deseen entrar en el diferencial entre materias primas de forma más estratégica (a largo plazo), el conocido sitio estacional MRSI sugiere entrar en la compra del diferencial de julio de los contratos de gasolina y petróleo. Las estadísticas de esta entrada parecen atractivas. ¡En los últimos 15 años, todas las compras del spread XRBN4 - CLN4 desde los primeros días de diciembre hasta el 29 de enero han sido rentables! A continuación se presenta un gráfico estacional y una tabla de estadísticas:

Obsérvese que la tendencia al alza del diferencial, a juzgar por las líneas de precios promediadas, continúa hasta los últimos días de febrero. La línea de precios azul muestra el buen reparto del año pasado.

Sin embargo, más adelante, cuando llegue el momento, analizaremos las tendencias de las materias primas de enero y febrero.

¡Buena suerte a todos!

Fuente: Comercio estacional

Información útil para los aficionados al comercio de diferenciales estacionales. Acontinuación se presentan extractos de la última reseña estacional que escribí para Pantheon-Finance sobre los instrumentos de grano:

--------------------

Los analistas de granos sugieren que los futuros de la soja (frijoles, harina) podrían estar bajo presión y comenzar a bajar pronto. Varios factores contribuyen a ello.

"Las previsiones meteorológicas para los próximos 6-10 días apuntan al regreso de las lluvias en las zonas secas de Argentina. También se esperan lluvias en el centro-norte y noreste de Brasil. Brasil es el principal exportador de soja del mundo y Argentina es el principal expedidor de piensos y aceite de soja.

El tiempo lluvioso aliviará las preocupaciones suscitadas por las anteriores previsiones de tiempo cálido y seco y reforzará las expectativas de una gran cosecha sudamericana. En realidad, no es el tiempo en sí, sino las acciones de los importadores chinos lo que provocará un cambio en la dirección de los precios en el mercado. Los operadores suelen estar atentos a las ventas de exportación, que repercuten en la evolución de los precios. Sin embargo, el factor más importante en este momento son los envíos de soja, que serán cancelados por China.

En general, los últimos informes de ventas de exportación indican una ralentización de la demanda por parte de China. Los precios de la soja cayeron el jueves pasado a pesar de que las ventas de exportación ascendieron a 1,108 millones de toneladas métricas, un 38% más que la semana anterior. Las compras chinas de 558.000 toneladas métricas fueron el nivel más bajo en dos meses. En septiembre, la media de cuatro semanas fue de 704.000 toneladas. Es probable que China inicie ahora una retirada estacional del mercado de la soja estadounidense, que utiliza como seguro contra las condiciones climáticas adversas en Sudamérica. Por lo tanto, China cancelará los envíos reales de soja, a la espera de comprar soja en Brasil y Argentina a precios más bajos en marzo" (c, A.Bortz, spreadinvest.ru)

Está claro que todo lo anterior dará lugar a diferenciales bajistas para la soja y quizás también para la harina de soja. Veamos si los fundamentos expuestos son coherentes con los diferenciales del calendario de la soja de varios años. A continuación se muestra un gráfico de las tendencias estacionales medias plurianuales (3-5-10 años) de la dispersión de la judía ZSH4-N4 (marzo-julio):

Aquí también vemos que a partir de la segunda quincena de diciembre el diferencial empieza a disminuir. ¡Que se espera hasta mediados de la primera década de enero del próximo año! La línea de precios azul de este gráfico (y del gráfico que aparece a continuación) muestra el rebote del año pasado.

Los gráficos estacionales de los diferenciales del calendario de la harina de soja tienen un aspecto similar. A continuación se muestran las líneas de precios promedio (3-5-10 años) del spread ZMH4-N4 (marzo/julio):

Tenga en cuenta que los diferenciales de la harina son actualmente "caminantes" intradía muy volátiles (decenas de ticks). ¡Por lo tanto, los propietarios de pequeños depósitos de intercambio tienen razones para tomar los diferenciales de calendario de los contratos "vecinos"(ZMH4-K4,ZMN4-Q4, etc.), trabajando en las ventas directamente en el mercado con pequeños objetivos (de 10-12 ticks) estrictamente por órdenes de límite!

La situación actual de los diferenciales analizados se muestra en los gráficos diarios:

¡Estamos esperando una mayor disminución de los diferenciales de la soja!

Reseña recopilada por A. Bortz en Spreadinvest.

Fuente: Comercio estacionalInformación útil para los aficionados a la negociación de diferenciales estacionales. Acontinuación se presentan extractos del último análisis estacional que escribí para Pantheon-Finance sobre los instrumentos del Grupo Agrifarm:

-----------------------------

El último informe sobre el ganado del Departamento de Agricultura de EE.UU. (USDA), correspondiente al mes de diciembre, muestra el descenso del número de cabezas de ganado en los corrales de engorde de EE.UU.

Según los analistas encuestados por Dow Jones antes del informe, el descenso medio en noviembre fue de hasta 10.000 cabezas. La inversión financiera en el sector descendió un 3% en comparación con el mismo periodo de 2012.

Aparentemente, estos factores pueden explicar el aumento de precios de los contratos de futuros de LE desde mediados de la primera década de diciembre hasta hoy:

Al mismo tiempo, se observa que el estado de los pastos en la mayor parte de los Estados Unidos es mejor que hace un año. Lo que anima a los ganaderos a aumentar el número de vacas y terneros. Las perspectivas de precios para los productores son bastante buenas. El USDA prevé una gama de precios medios anuales de la LE (LC) de 128 a 137 dólares en 2014. Al precio de la herramienta del año pasado, 125,80 dólares de media.

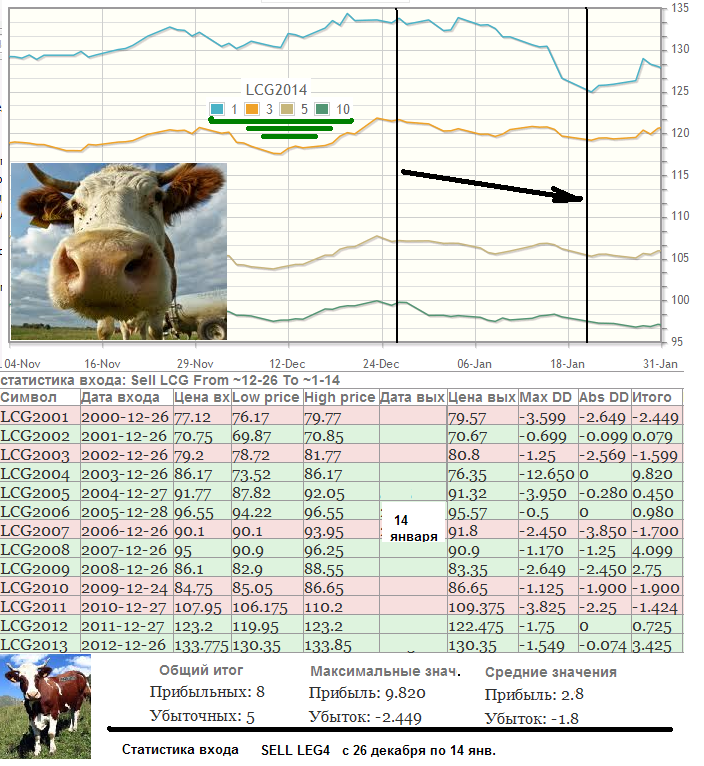

Mientras tanto, basándose en las tendencias estacionales medias de varios años (3-5-10 años), se espera un descenso a medio plazo de los precios del ganado vacuno a partir de los últimos días del año(la línea de precios azul muestra el movimiento de los precios del año pasado en el marco temporal analizado):

Debajo del gráfico estacional están las estadísticas de ventas del contrato de futuros de febrero LEG4 de los últimos 13 años, desde el 26 de diciembre hasta el 14 de enero. Las cifras de las estadísticas (relación entre la pérdida media de beneficios +152 ticks/-72 ticks) confirman la tendencia estacional.

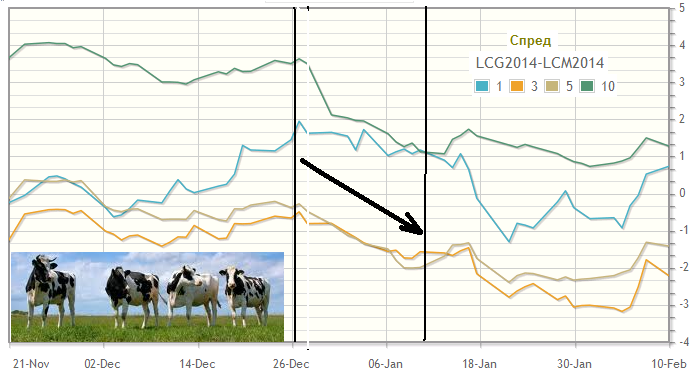

En el intervalo en cuestión, la estacionalidad a la baja de los diferenciales del ganado en el calendario es aún más pronunciada. Por ejemplo, a continuación se muestra un gráfico de las tendencias estacionales medias de varios años (3-5-10 años) del diferencial LEG4-LEM4, febrero/junio(la línea de precios azul muestra un buen rendimiento el año pasado):

¡El potencial de beneficio medio de una entrada de este tipo(VENDER LEG4-M4) es de más de +50 ticks!

Obviamente, para los pequeños depósitos comerciales es la venta de los diferenciales de calendario LE hasta mediados de enero de 2014. - ¡es más razonable para reducir los riesgos de negociación de este instrumento!

Por ejemplo, aquí hay una estadística muy buena de la entrada de SELL LEG4-J4 (Feb/Apr) del 26 de diciembre al 13 de enero:

http://seasonal-traders.com/stats/#stat?lcg2014-lcj2014?2013-12-26?2014-01-13?Sell

¡(El Drawdown max_DD para 2004 en la tabla está claramente "glitched", porque en ese año - el drawdowns - era casi nulo! Véase el "gráfico". Ya veo, hay un fallo en el archivo de citas para este año)

Os recuerdo que la puja por este grupo de instrumentos comienza hoy a las 19:05 hora de Moscú.

¡Buena suerte a todos!

Fuente: https://panteon-finance.com/analytics/view/instrumenty_gruppy_agrifarm

Información útil para los amantes de las operaciones de spreads estacionales. A continuación se incluyen extractos de la última revisión estacional que escribí para Pantheon-Finance sobre los cereales:

-------------------------------------------------------------

Cereales, enero de 2014. - parte 2

Los precios de los contratos de trigo y maíz siguen cayendo en los mercados de cereales de Estados Unidos. Mientras que el descenso de los precios del trigo, según los comentarios de los expertos en cereales, se debe en gran medida a la caída de la demanda de exportación de este instrumento, la bajada de los precios del maíz es atribuida por los especialistas a un aumento previsto de la cosecha de maíz en comparación con las previsiones (ya récord) de diciembre.

Además, los analistas estiman que el próximo "informe de superficie" del USDA de mañana mostrará un aumento significativo de la superficie de trigo de invierno en comparación con el año pasado. Lo que también presiona a los mercados de trigo.

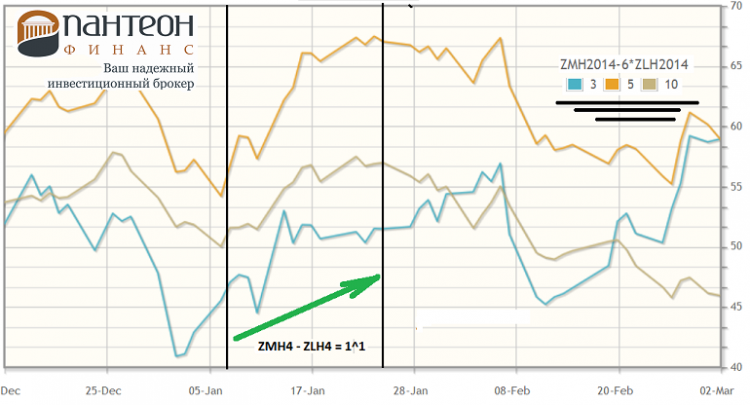

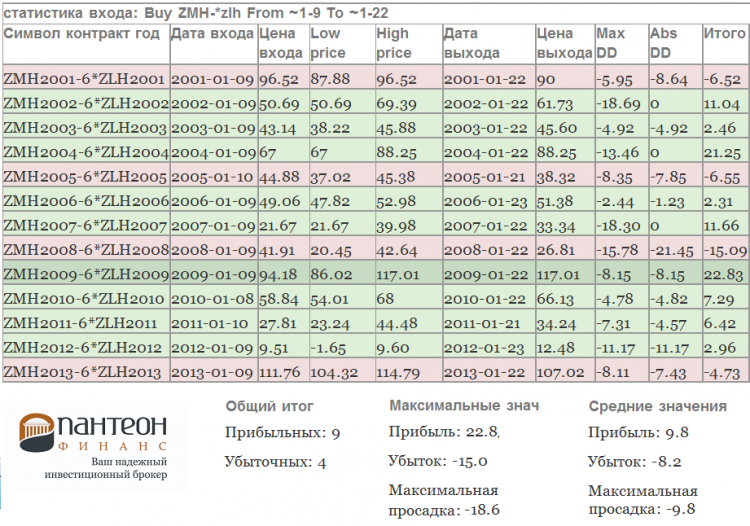

En el caso de la soja, como señalamos en nuestro último Grain Outlook (8 de enero), es posible que los precios sigan bajando, ya que se prevé un aumento significativo de la superficie de cultivo en EE.UU. parael instrumento ZS esta primavera. En cuanto a los derivados de la soja ( harina ZM y aceite ZL), existe un interesante patrón estacional. A continuación se muestra un gráfico de las tendencias estacionales plurianuales (3-5-10 años) de los contratos de diferencial de soja entre harina y aceite ZMH4 - ZLH4 = 1^1:

http://seasonal-traders.com/stats/#stat?ZMH2014-6*ZLH2014?2014-01-09?2014-01-22?Buy

Se espera que el diferencial aumente hasta mediados de este mes. Para una evaluación más concreta del movimiento estacional, veamos las estadísticas de compra de ZM-ZL de los últimos 13 años del 9 al 22 de enero.

Las cifras estadísticas (porcentaje de operaciones rentables/perdidas y valor medio de los beneficios de +98 ticks en la escala ZM) también confirman la tendencia estacional.

Una vez más, le recordamos que el informe mensual del USDA se publicará el viernes 10 de enero por la noche. Normalmente, la publicación de este informe del USDA va acompañada de fuertes movimientos en los cereales y el algodón, durante toda la sesión.

Fuente: https://panteon-finance.com/analytics/view/zernovye_kulqtury_janvarq_-_chastq_2

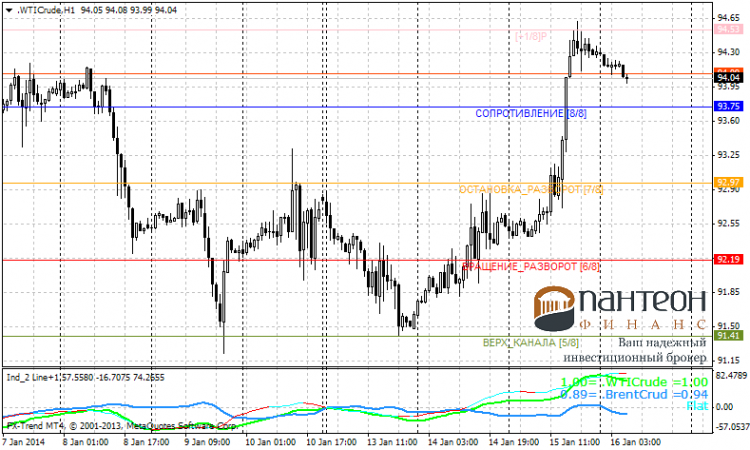

Productos básicos (basados en el informe de la EIA)

---------------------------

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

Anoche, el Departamento de Energía de Estados Unidos (EIA) publicó otro informe sobre los inventarios de materias primas del país durante la semana pasada.

Según las estadísticas (en contra de las expectativas de los "analistas de materias primas"), las reservas de petróleo disminuyeron drásticamente, en 7,7 millones de barriles. De hecho, según las primeras estimaciones era de -1,3mb.

En consecuencia, los precios del petróleo subieron mucho tras la publicación del informe.

Tanto el WTI como el Brent también se beneficiaron de una caída de 1,072 mmbbl en las importaciones de petróleo de Estados Unidos.

Inesperadamente, los inventarios de gasolina aumentaron considerablemente. Los analistas esperaban un aumento de 2,5 mb, pero el aumento real fue de 6,2 mb.

Las existencias de destilados (incluido el gasóleo de calefacción) descendieron en 1,023 millones de barriles, hasta los 123,95 millones de barriles. Lo que, tras el precio del petróleo, provocó también un aumento del precio de los instrumentos HO (gasóleo de calefacción).

Por el momento, estamos viendo el inicio de una corrección a la baja tras la fuerte subida de ayer. Hoy a las 19:30, hora de Moscú, se publicarán los datos de los inventarios de gas natural de Estados Unidos correspondientes a la semana pasada.

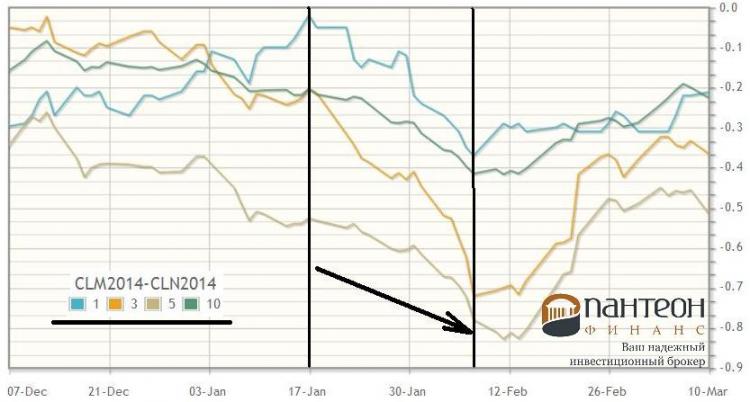

Para concluir el repaso, sugerimos prestar atención a una interesante pauta estacional de enero en el diferencial del petróleo CL (Light Sweet) estadounidense. Desde la segunda mitad del mes, se ha producido un descenso a medio plazo en el diferencial de calendario de este aceite CLM4 - CLN4 (junio-julio). A continuación se muestra un gráfico de las tendencias de los diferenciales estacionales medios de varios años (3-5-10TI años):

Se espera que el diferencial disminuya hasta el final de la primera década de febrero. Las estadísticas de ventas del CLM4-N4 de los últimos trece años confirman la estacionalidad indicada.

La relación beneficio/pérdida media(+26 ticks/-11 ticks) y el porcentaje de entradas rentables(+9/-4) hacen que la venta del diferencial en el intervalo de tiempo especificado sea lo suficientemente atractiva incluso para depósitos de valores muy pequeños.

¡Buena suerte a todos!

Fuente: https://panteon-finance.com/analytics/view/syrqevye_instrumenty_po_otchetu_eia